Компании, входящие в топ–10 самых успешных застройщиков Петербурга, укрепляют свои позиции на рынке жилья. Если 5 лет назад их доля в продажах составляла 50%, то сейчас она достигла 65%. По мнению экспертов, этот процесс будет нарастать — что для рынка не так уж и плохо.

По подсчетам экспертов Urbanus.ru, в прошлом году на первичном рынке доля крупнейших компаний города составила чуть более 64% проданных квартир и почти 61% полученной выручки от общих показателей по Петербургу. За последнюю пятилетку лидеры рынка нарастили продажи почти на 15% — ведь в 2014 году первая десятка застройщиков продала 2,7 млн м2 жилья, что составляло половину от общего объема рынка.

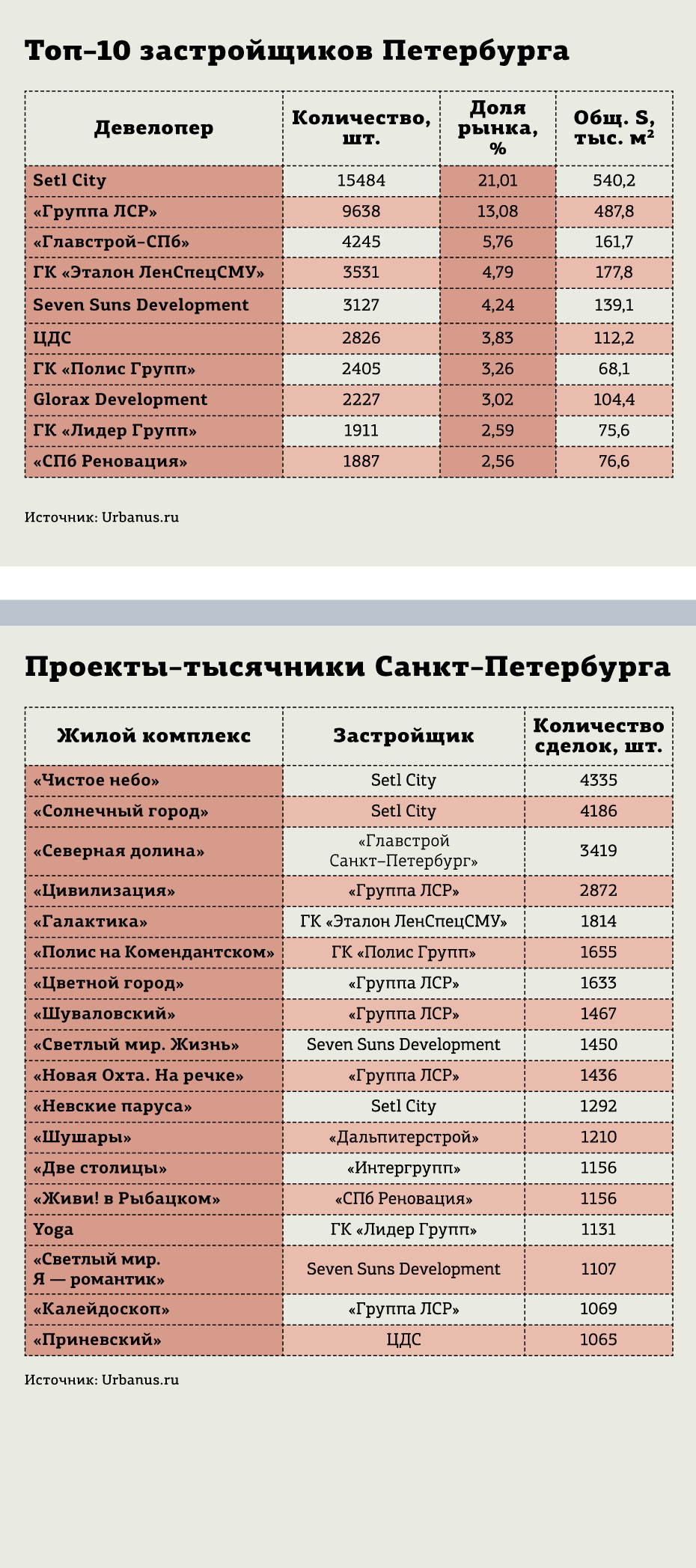

"Наибольший объем сделок в 2018 году пришелся на Setl City — более 15,5 тыс. м2, половина из которых генерируется в крупнейших жилых массивах: "Чистое небо" (между ЗСД и Парашютной ул.) и "Солнечный город". Позиции Setl City сильны также и в бизнес–классе. В частности, в ее портфель входят два самых популярных адреса в рамках этого сегмента: "Палацио" на Васильевском острове и "Притяжение" на Выборгской наб.", — говорится в исследовании Urbanus.ru. На втором месте "Группа ЛСР" с результатом 9,64 тыс. сделок — это почти 16% от общегородского показателя. У "Главстроя–СПб" два проекта КОТ — "Северная долина" и "Юнтолово" (где количество зарегистрированных ДДУ превысило 3,4 тыс. единиц) — и третье место. ГК "Эталон" (ЛенСпецСМУ) — 12 проектов, 1,8 тыс. проданных квартир, "малая бронза". Пятая позиция и 3,13 тыс. сделок у Seven Suns Development.

Крупные крупнеют

Впрочем, если брать ситуацию по агломерации в целом, то динамика будет менее впечатляющая. По данным КЦ "Петербургская недвижимость", на 10 крупнейших компаний приходится 58% сделок, аналогичная цифра была и в 2017 году. "Вторая десятка компаний занимает последние 2 года 15% от объема всего спроса", — говорит Ольга Трошева, руководитель консалтингового центра "Петербургская недвижимость".

"Неожиданностей нет: такая ситуация складывается как минимум последние 2–3 года. 15 ведущих девелоперов в регионе сегодня охватывают порядка 72% рынка", — говорит Вера Сережина, директор управления стратегического маркетинга Группы RBI. "В нынешних условиях крупные компании вынуждены постоянно наращивать объемы — это их бизнес–стратегия. Маленькие фирмы, которые один объект построили, другой начали, так и будут работать. А вот середняки либо вырастают до больших, либо сворачиваются до маленьких", — говорит Сергей Бобашев, руководитель проекта LifeDeluxe.ru.

Впрочем, последние изменения в законе о дольщиках неизбежно приведут к отсеиванию малого бизнеса. "Чем крупнее компания, тем у нее больше пробивная мощь. Хотя по опыту мы знаем, что крупный — далеко не всегда надежный и качественный. Но у больших фирм объективно более выгодная позиция перед банками и заемщиками", — рассуждает Роман Мирошников, исполнительный директор СК "Ойкумена".

Законодательный барьер

С ростом требований к застройщикам уменьшится и их количество, считают эксперты.

"Мы начинаем реализацию проектов по схеме с эскроу–счетами и проектным финансированием. Еще в процессе подготовки стало очевидно — этот путь могут пройти преимущественно крупные застройщики, крепко стоящие на ногах. От них требуются финансовая устойчивость, высокий кредитный рейтинг, достаточный товарный запас, наличие успешных и перспективных проектов", — делится Юлия Ружицкая, директор по продажам "Главстроя–СПб".

"Особенно это проявляется в низком ценовом сегменте, где небольшим застройщикам будет все сложнее конкурировать с крупными компаниями, у которых есть собственные подрядные мощности, отлаженные технологии и бизнес–процессы", — добавляет Вера Сережина.

Все это приведет к консолидации строительной отрасли. "Условия ведения девелоперского бизнеса станут просто непосильными для ряда небольших и средних игроков, они начнут объединяться, присоединяться к крупным компаниям. Так что количество застройщиков будет сокращаться за счет сделок M&A", — уверен Вячеслав Заренков, основатель группы "Эталон". Очевидно, что в первую очередь отмена долевого строительства затронет те компании, у которых есть проблемы с привлечением проектного финансирования, говорят эксперты. "На рынке недвижимости останутся только крупные игроки, которые способны работать в новых условиях.

"Монополизм" будет развиваться неизбежно", — сожалеет Евгений Богданов, основатель проектного бюро Rumpu.

Впрочем, к согласованной ценовой политике консолидация не приведет. "В условиях нарастающего монополизма девелоперский рынок претерпевает не только количественные, но и качественные изменения. Вероятность резких скачков цен снижается, но и стимулов для повышения качества жилых проектов становится меньше. Правда, до классического монополизма в строительной индустрии, к счастью, пока далеко", — уверена Елизавета Конвей, директор департамента жилой недвижимости Colliers International в Петербурге.

"Конкуренция велика, и ни один застройщик не может диктовать свою позицию рынку строящегося жилья. На цену влияют другие факторы — в первую очередь степень готовности жилого комплекса, наличие спроса на него", — говорит Сергей Терентьев, директор департамента недвижимости ГК "ЦДС".

По данным ЦИАН, в 2018 году застройщики Петербурга и Ленинградской области заключили 106,7 тыс. сделок по ДДУ на 416,7 млрд рублей. При этом темпы продаж на рынке новостроек Петербурга и Ленинградской области растут быстрее, чем в Московском регионе (+30% по итогам 2018 года по сравнению с аналогичным периодом прошлого года в агломерации Петербурга против +20% в Москве и Подмосковье). Годовые темпы прироста выручки застройщиков агломерации Петербурга — в 2018–м ее объем увеличился на 37% — по данным ЦИАН, выше, чем темпы прироста сделок.

“

Петербургское УФАС России не видит угрозы для конкурентности в петербургском строительстве. По закону о защите конкуренции доминирующим положением хозсубъекта или нескольких хозсубъектов признается такое, которое дает организациям возможность оказывать решающее влияние на условия обращения товара и устранять или затруднять доступ конкурентам на этот рынок. Но ситуация, когда 10 компаний занимают 62% рынка, не может быть признана даже коллективным доминированием. Поэтому сегодня мы не видим причины для антимонопольного реагирования.

Вадим Владимиров

руководитель Санкт–Петербургского УФАС России

“

Стабильность доли крупнейших компаний на рынке — это положительный тренд, прежде всего для потребителя. На рынке сейчас большой выбор жилья, объектов, и говорить об ущемлении чьих–то интересов нецелесообразно. Другое дело, что большой выбор жилья от крупных компаний позволяет покупателю быть более уверенным в том, что он получит его в срок. Потому что преобладающее большинство фирм, входящих в десятку, давно работают на рынке и являются надежными застройщиками.

Ольга Трошева

руководитель консалтингового центра "Петербургская недвижимость"

“

В прошлом году на фоне грядущих изменений в жилищном законодательстве многие застройщики выводили дополнительные объемы жилья. А к кому за квартирой в таком случае идет покупатель? К наиболее надежной и крупной компании. Тем более когда ставки по ипотеке достигли исторического минимума. Этим и можно обосновать рост как предложения на рынке, так и спроса и в конечном счете выручки застройщиков первой десятки. Не секрет, что в будущем средние и мелкие строительные компании могут не осилить все перемены на рынке. Как итог — рост спроса на объекты крупных девелоперов, которые помимо качественных объектов предлагают более выгодные условия и самое главное — гарантию.

Ольга Аветисова

коммерческий директор «ЛСР.Недвижимость — Северо–Запад»

“

Укрупнение строительного бизнеса — довольно стандартный процесс, вызванный объективными факторами. Но ничего критичного я в этом не вижу: чем крупнее застройщик, тем больше у него запас прочности и тем легче он адаптируется к рыночной ситуации и изменениям в законодательстве. У всех на слуху банкротство нескольких крупных девелоперов, но никто не считает, сколько мелких и средних строительных компаний находится в плачевном состоянии и не выполняет обязательства перед дольщиками. А их на порядок больше.

Дмитрий Михалев

руководитель службы по работе с государственными органами «СПб Реновация»