Amazon четвертый квартал подряд показывает рекордную прибыль, но отчитывается о замедлении темпов роста выручки. Кажется, корпорация вступила в новую эру с относительно медленным ростом продаж, но стабильно прибыльным бизнесом. Однако замедления экспансии корпорации Джефф Безоса ждать не стоит — он предупредил акционеров о новых экспериментах на фоне ожесточенной конкуренции с Microsoft за "облака".

Чистая прибыль корпорации Amazon в январе-марте 2019 года выросла более чем в 2 раза в годовом выражении и обновила очередной максимум — $3,561 млрд, следует из отчетности онлайн-ретейлера. Как отмечает CNN, чистая прибыль Amazon превышает $1 млрд уже шестой квартал подряд, причем уже четыре квартала подряд она становится рекордной. Накануне акции ретейлера росли на 2% после новости о планах ввести доставку клиентам программы Prime за 1 день, к открытию торгов 26 апреля они прибавили 1,14%.

Выручка поднялась на 17% и достигла $59,7 млрд против $51,042 млрд годом ранее. Однако в процентном выражении рост оказался минимальным с 2015 года. Такой спад в Amazon объясняют недостаточной активностью продаж на международном рынке. CNN назвал это "небольшим знаком замедления машины зарабатывания денег Amazon".

Выручка Amazon от предоставления услуг продавцам выросла на 20%, до $11,1 млрд, в то время как рекламные и другие продажи выросли на 34%, до $2,7 млрд. В следующем квартале, как ожидают в корпорации, выручка Amazon вырастет до $62,4 млрд. "Мы рассчитываем добиться устойчивого прогресса быстро и до конца года", — заверил финансовый директор Amazon Брайан Олсавски.

Маржа на "облаках"

Amazon в очередной раз превзошла ожидания аналитиков. Так, опрошенные FactSet эксперты в среднем прогнозировали прибыль компании на уровне $4,7 на акцию при выручке $59,68 млрд (за квартал корпорация получила в итоге $7,09 в расчете на акцию).

Amazon планирует наращивать выручку, пусть и не такими темпами, как в прошлом году, — в текущем квартале корпорация получила выручку в районе $59,5-63,5 млрд, что представляет собой повышение на 13-20% относительно апреля-июня 2018 года. Аналитики в среднем оценивают этот показатель в $62,39 млрд. Также компания прогнозирует, что операционная прибыль будет находиться в диапазоне от $2,6 млрд до $3,6 млрд по сравнению с $3 млрд во II квартале прошлого года. Эксперты предполагают в среднем $4,19 млрд.

"Amazon зафиксировала замедление роста во всех ключевых сегментах — AWS, рекламе и онлайн-торговле, — но маржа взлетела, по-видимому, за счет менее агрессивных инвестиций", — отметил в комментарии Reuters аналитик Atlantic Equities Джеймс Кордвелл.

Драйвером роста Amazon вновь стал бизнес облачных вычислений Amazon Web Services (AWS), который стимулирует рост прибыли корпорации в течение последних нескольких лет: с 2017 года бизнес AWS растет на 40-50% в год. В январе-марте 2019 года выручка подразделения AWS подскочила более чем на 41%, до $7,696 млрд. Операционная прибыль AWS взлетела на 59%, до $2,223 млрд, несмотря на жесткую конкуренцию со стороны Microsoft. На долю AWS пришлось около половины общего операционного дохода Amazon.

В начале года AWS установила отношения с рядом важных клиентов, включая двух крупных производителей автомобилей. Это Volkswagen, запустивший большой облачный сервис, связывающий поставщиков с производственными цехами через AWS, и Ford. "(Компании. — Ред.) переносят свои рабочие нагрузки на AWS все более быстрыми темпами", — сказал Олсавски, добавив, что рост использования опережает доход.

Однако Amazon практически исчерпала ресурсы этого направления. Как отметил в отчете Олсавски, компания вложила значительные средства в центры обработки данных в 2016 и 2017 годах. С тех пор бизнес рос в условиях созданных ранее аппаратных мощностей. Теперь Amazon вынуждена вновь увеличить расходы на ЦОДы начиная с текущего квартала.

Еще одной глобальной строкой расходов станут инвестиции в программы лояльности. В прошлом году Amazon включила в сервис подписки Prime услугу бесплатной двухдневной доставки товаров. Со II квартала компания планирует вместо этого предлагать бесплатную доставку за 1 день. Расходы на это направление корпорация оценивает в своем отчете в $800 млн.

Квартал стал рекордным для Amazon с точки зрения прибыли, что свидетельствует об успешной реализации долгосрочной стратегии по наращиванию маржинальности, отмечает старший аналитик ИК "Фридом Финанс" Вадим Меркулов. Однако вскоре Amazon сфокусируется на повышении лояльности и привлечении аудитории на платный сервис. Кроме того, компания продолжает снижать цены в Whole Foods, повышая свою конкурентоспособность.

"С учетом этих планов компания прогнозирует выручку за текущий квартал в размере $61,5 млрд при общерыночных ожиданиях на уровне $62 млрд. Я считаю, что в течение 5 лет Amazon доведет маржинальность до 10%, но темпы роста ее выручки замедлятся до 14-16%, даже несмотря на активное развитие Amazon Web Services и рекламного сегмента. Целевая цена по акции компании до конца года — $1968", — прогнозирует Меркулов.

"На наш взгляд, Amazon по-прежнему нацелена прежде всего на рост и завоевание максимальной доли мирового рынка, про целенаправленную ставку на маржинальность вряд ли можно говорить, исходя из динамики расходов компании. Поддерживать высокие темпы роста выручки, аналогичные прошлым, в нынешних рыночных условиях очень сложно, поэтому то, что есть, уже неплохо. Реакция рынка сегодня также довольно позитивна. Перед открытием бумаги прибавляют более 1,3%", — считает аналитик инвестиционно-финансовой компании "Солид" Вадим Кравчук.

Роботизация и предсказания Безоса

В течение многих лет Amazon была известна тем, что тратила деньги, вкладывая значительные инвестиции в свой бизнес, быстро увеличивая доходы. Теперь корпорация вступила в новую эру с относительно медленным ростом продаж, но стабильно прибыльным бизнесом, отмечает CNN.

Одним из ключевых направлений увеличения эффективности бизнеса для Amazon стало повсеместное внедрение автоматизированных машин: на 20% снизились эксплуатационные расходы и на 50% увеличилось место на складских площадях за счет более эффективного использования пространства. За роботов в компании отвечает подразделение Amazon Robotics, которое в апреле пополнилось новым активом — Amazon приобрела компанию Canvas Technology, разрабатывающую автономных роботов, которые могут перемещать товары на складе.

Помимо роботов на складах Amazon работает автоматическая система слежки за эффективностью сотрудников. Она отслеживает показатели их производительности, в том числе скорость и четкость работы. Затем система автоматически выдает предупреждения, а также может уволить человека без участия супервайзеров. Как отмечает The Verge, за неполный год только в Балтиморе из-за недостаточной эффективности было уволено 10% штата, или 300 сотрудников.

Всего в компании в этом направлении работают более 125 тыс. человек, а значит, система увольняет тысячи работников Amazon из-за медлительности. Некоторые сотрудники отказываются от перерыва, чтобы сходить в туалет, боясь не успеть выполнить план, отмечает издание. В конце прошлого года сотрудники предприятия Amazon в Миннесоте вышли на пикеты, протестуя против подобных эффективных "живых" конвейеров.

Основатель Amazon Джефф Безос незадолго до публикации отчетности заявил, что чем больше становится корпорация, тем больше масштаб и цена неудачных экспериментов, без которых невозможно двигаться вперед. Безос предупредил акционеров, что в будущем компания столкнется с крупными неприятностями, которые обойдутся в миллиарды ущерба. Какие именно эксперименты могут оказаться провальными, он не уточнил.

"Мы будем усердно работать, чтобы делать хорошие проекты, но не все они в конечном итоге окупятся. Такой большой риск является частью тех услуг, которые мы как крупная компания можем предоставить клиентам и всему обществу. Хорошей новостью для акционеров является то, что одна крупная выигрышная ставка может в несколько раз покрыть расходы на те, которые принесли неудачу", — отметил глава Amazon в ежегодном письме акционерам, которое было опубликовано в официальном блоге компании.

Заявление Безоса не испугало инвесторов — корпорация годами демонстрирует уверенный рост без обвалов. Во время IPO в мае 1997 года интернет-магазин Amazon был оценен в $438 млн. С тех пор рыночная капитализация Amazon выросла сильнее, чем у любой другой американской публичной компании: за 21 год с небольшим она увеличилась более чем в 2 тыс. раз.

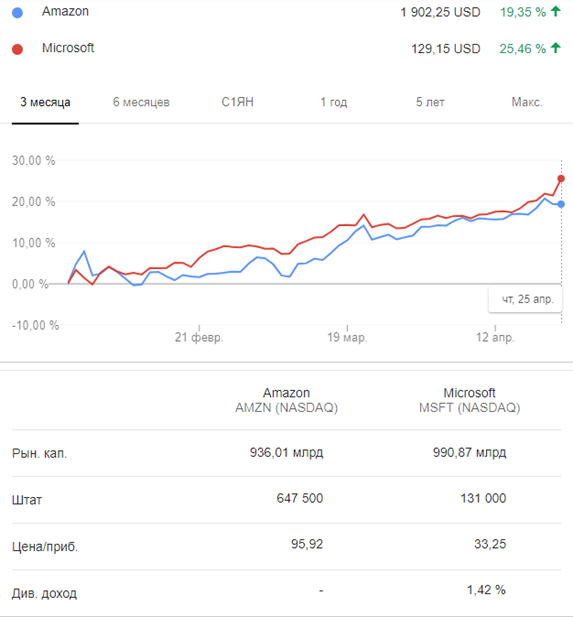

В январе 2019 года Amazon стала второй компанией после Apple в XXI веке, которая пробила отметку в $1 трлн рыночной капитализации. Однако в том же месяце Amazon обогнала корпорация Microsoft под руководством Сатьи Наделлы, которая отметку в $1 трлн смогла взять только в апреле. Примечательно, что самый большой рост выручки в квартальной отчетности Microsoft показало направление облачных услуг (на 60%, до $9,6 млрд). Именно этот сегмент остается залогом прибыльности Amazon. А это значит, что Наделла бросает вызов Безосу и заявления последнего о масштабных экспериментах могут быть анонсом новых конкурентных продуктов Amazon.

"Конечно, опасения вызывает международное направление, но и по нему есть прогресс — убыток за 3 месяца 2019 года сократился на $510 млн по сравнению с прошлым годом, плюс на фоне торговых споров никто и не ожидал значительного улучшения в этой области. Считаем, что достижение отметки $1 трлн по капитализации будет зависеть, скорее, от общих настроений на рынке, на текущий момент вероятность этого довольно высока. Фундаментальные основания у компании для этого есть", — уверен аналитик ИФК "Солид".