За последние 4 года стоимость чистых активов (СЧА) открытых и интервальных паевых инвестиционных фондов (ПИФов) в России увеличилась более чем в 3 раза, с 90 млрд до 320 млрд рублей. В основном весь этот рост произошел за счет фондов облигаций. Инвесторы искали в них альтернативу банковским депозитам, ставки по которым с начала 2015 года снижались.

Однако благостная, на первый взгляд, картина роста совокупной СЧА несколько омрачается тем, что количество компаний, управляющих ПИФами, снижается. Так, по данным, которые привел на конференции институциональных инвесторов Investfunds forum Евгений Горбунов, начальник управления инвестиционных продуктов и технологий УК "Открытие", в конце 2008 года их было 140, в конце 2014–го — 79, а в конце 2018–го — уже 63. Соответственно, число открытых ПИФов на рынке снизилось с 423 в 2014 году до 279 в 2018–м. Правда, фонды стали значительно крупнее. Но объем банковских депозитов все равно на два порядка выше их совокупной СЧА — около 28,5 трлн рублей.

Есть пути проще и дешевле

По мнению Сергея Лялина, генерального директора группы компаний Cbonds, индустрия ПИФов находится на пороге глубокого кризиса. Главным риском для нее является развитие информационных технологий. С этим бизнесом может произойти примерно то же, что произошло с туристическими компаниями. Если 10–15 лет назад почти любое путешествие начиналось с визита в турфирму, потому что бронирование билетов, гостиниц и экскурсий было очень сложным, то теперь современные сервисы бронирования сделали решение такой задачи доступным для всех. В результате многие игроки рынка туруслуг, в том числе даже такие монстры, как петербургская турфирма "Нева", разорились.

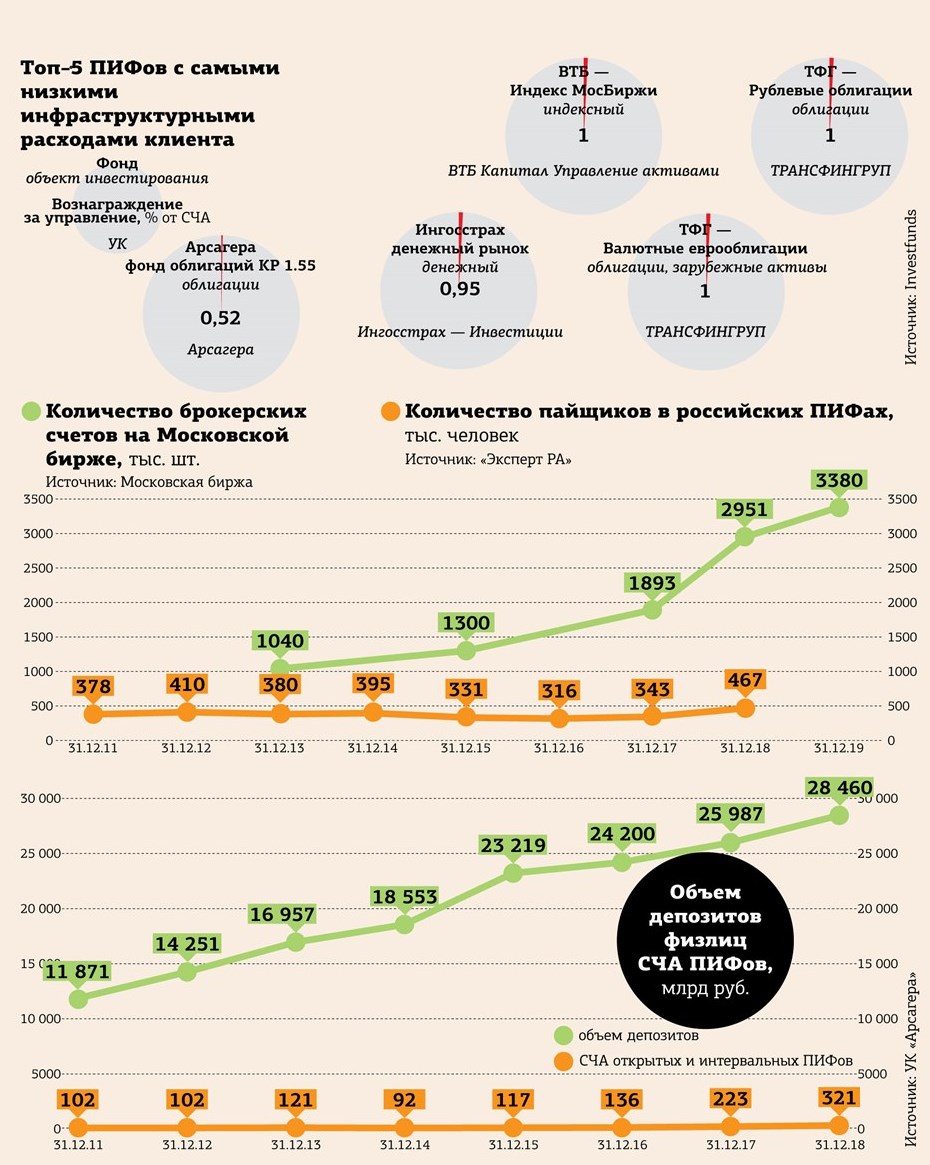

Примерно то же самое ждет и рынок коллективных инвестиций, полагает Сергей Лялин. Раньше самостоятельное инвестирование было очень трудоемким процессом. Для него требовалось профессиональное программное обеспечение, купить и освоить которое для обычных пользователей было непростой задачей. Зато теперь открыть брокерский счет стало очень просто, а интерфейс у сайтов брокерских компаний настолько прост, что в нем разберется даже бабушка. И подключение к торгам стоит копейки либо вовсе бесплатно. Неудивительно, что количество брокерских счетов на Московской бирже с конца 2013 года выросло более чем втрое, до 3,3 млн. При этом количество пайщиков ОПИФ в России, по данным информационного ресурса Investfunds, демонстрирует более скромную динамику.

Росту популярности ПИФов препятствуют очень высокие комиссии управляющих компаний, уверен Сергей Лялин. Комиссия УК часто достигает 1,5% от СЧА фонда, еще 1,5% могут достигать расходы на управление. Таким образом, при среднерыночной доходности портфеля облигаций, например, 9% годовых пайщику достается всего 6%. А большая часть СЧА открытых ПИФов приходится именно на фонды облигаций и смешанные, которые тоже значительную долю портфеля вкладывают в облигации. При таком раскладе ПИФы, инвестирующие в "голубые фишки" рынка акций или облигаций, вовсе не нужны. Инвестору проще составить себе портфель таких бумаг самостоятельно и сильно сэкономить на комиссиях. "УК нужны только для реализации сложных стратегий", — резюмировал Лялин.

Не спешите хоронить

Такая позиция, впрочем, встретила отторжение у менеджеров управляющих компаний. Они считают угрозу надуманной (см. комментарии на этой странице).

Однако с тем, что комиссии управляющим нужно снижать, согласны все.

Алексей Третьяков, генеральный директор УК "Арикапитал", вспомнил, что несколько лет назад, когда компания создавала свой первый ПИФ, разрыв в комиссиях с рынком у нее был почти трехкратным: 1,5% от СЧА против 4% в среднем по рынку. А теперь есть ряд ПИФов, для которых совокупные расходы пайщиков ниже 1,5% (см. таблицу). По словам Алексея Третьякова, стремясь взять с пайщика побольше денег сразу, управляющие не учитывают простой вещи: получив из–за высоких комиссий доход ниже ставки депозита, пайщик может покинуть фонд уже на следующий год. А ведь основные расходы УК несет в момент привлечения пайщика и в момент его выхода, в промежутке расходы несущественны. Так что, если брать с него 0,7% от суммы инвестиций в течение 3 лет, можно заработать больше, чем, взяв 2% в первый год, потерять клиента.

Генеральный директор УК "Уралсиб" Ольга Сумина, в свою очередь, заметила, что возможности УК по снижению комиссий ограничены аппетитами банков–агентов, через которых, как правило, идет основное привлечение инвесторов. Жертвовать комиссиями могут управляющие, которые не используют посредников, считает она.

Ее слова подтвердил и Евгений Горбунов: он посетовал, что компании не удалось привлечь много пайщиков в два новых фонда, для которых УК "Открытие" ради эксперимента установила пониженные комиссии: агенты просто отказывались продавать паи этих фондов.

“

Упрощение доступа инвесторов к инструментам фондового рынка в результате развития информационных технологий не означает, что у этих инвесторов вдруг появилось понимание, что с этими акциями и облигациями вообще делать. Кто–то захочет в этом разбираться сам и принимать самостоятельные решения, а кто–то доверит принятие решений управляющим. При разумной политике ЦБ депозиты по доходности будут проигрывать фондовым инструментам. Могут ли снизиться комиссии за управление? Могут. В результате того, что и сами управляющие станут более технологичными. Но и на это нужны деньги. Баланс будет найден. А иллюзий быть не должно — самостоятельное инвестирование для большинства людей — это бремя, а не удовольствие.

Владимир Кириллов

генеральный директор УК «ТКБ Инвестмент Партнерс»

“

Разговоры о том, что рынок ПИФов умирает, я слышу так же долго, как и о том, что доллар вот–вот обрушится и перестанет быть основной валютой мировой экономики, то есть около 20 лет. С чем можно согласиться — действительно, комиссии за управление паевыми инвестиционными фондами и прочие расходы УК составляют достаточно большой процент, не характерный для западных рынков. Но мы видим снижение комиссий в розничных фондах, ориентированных на массового инвестора. В таких фондах они уже значительно ниже, чем в закрытых и интервальных. То есть компании, в том числе и наша, четко реагируют на изменение конъюнктуры. С тем, что развитие технологий прямого доступа на биржу представляет угрозу для индустрии, тоже трудно согласиться. Я сам имею опыт частного инвестора и могу сказать, что для качественного инвестирования часто не хватает не столько квалификации, сколько времени.

Вадим Сосков

заместитель генерального директора УК «Газпромбанк — Управление активами»