Объем российского рынка онлайн-торговли по итогам 2018 года составил 1,657 трлн рублей, что на 59% больше показателя 2017 года (1,04 трлн рублей), следует из презентации Ассоциации компаний интернет-торговли, АКИТ (презентация есть у "ДП"). Таким образом, прошлый год показал рекордные темпы роста – больше чем в 1,5 раза, притом что последние 3 года он рос в среднем на 20%. Это самый высокий рост за всю историю наблюдений, которые АКИТ ведет с 2010 года.

В 2019 году аналитики АКИТ ожидают e-commerce в России на уровне 2,179 трлн рублей. Это немногим меньше прогноза Института Гайдара, прогнозирующего рост до 2,78 трлн рублей, но только через 5 лет, к 2024 году. Темпы роста российской торговли по версии АКИТ оказались самыми оптимистичными на фоне сокращения среднего чека и падения покупательной способности россиян. Средняя оценка оборота рынка составляет 900 млрд – 1,5 трлн рублей.

Трудности счета

В АКИТ причинами ускорения темпов назвали активизацию малых и средних продавцов в регионах, а также популярность некоторых категорий товаров и услуг: в России стали больше покупать мебель онлайн, а сегмент доставки продуктов вырос вдвое за год. "В числе причин – очень много новых проектов стартовало в 2018 году. К тому же только мебели наторговали онлайн на 120 млрд рублей, чего раньше вообще не было. Из основных тенденций рынка – в прошлом году снизилась доля Москвы и Петербурга, увеличился объем продаж в регионах, в первую очередь за счет малых и средних предприятий", – пояснил президент АКИТ Артем Соколов.

Данные АКИТ по рынку и более поздняя, чем обычно, публикация итогового отчета объясняются и новой методикой подсчета с применением данных, собранных Сбербанком, рекламным агентством Admitad и компанией – оператором фискальных данных OFD.ru. Последняя располагает обширной базой данных, которая должна была помочь уточнить итоговые цифры. С июля 2018 года все интернет-магазины обязаны устанавливать онлайн-кассы, данные с которых передаются в ФНС и хранятся оператором. Ранее данные ОФД-операторов при подсчете рынка не изучались.

Институт экономической политики имени Е.Т. Гайдара оценивал объем всего рынка в прошлом году в 1,28 трлн рублей, его доля в обороте всего российского ретейла составила 4,07%. Аналитическое агентство Data Insight отчитывалось о рынке в 1,5 трлн рублей, "INFOLine-Аналитика" говорит о схожих с АКИТ результатах, Национальная ассоциация дистанционной торговли (НАДТ) оценивает e-commerce в России на уровне 900 млрд рублей.

В докладе института Гайдара отмечали созависимость показателей агентства Euromonitor и АКИТ: в 2015 и 2016 годах данные по объемам рынка электронной торговли Euromonitor (665 млрд и 805 млрд рублей) и АКИТ (760 млрд и 920 млрд рублей) отличаются ровно на 12,5%. Однако, несмотря на разницу в оценках разных агентств, онлайн-торговля в России растет быстрее развитых экономик. В США рост составил 14,2%, до $513,6 млрд. В Китае – на 24%, до $1,33 трлн. На этом фоне рынок e-commerce в России кажется крошечным: $26,4 млрд по среднегодовому курсу рубля.

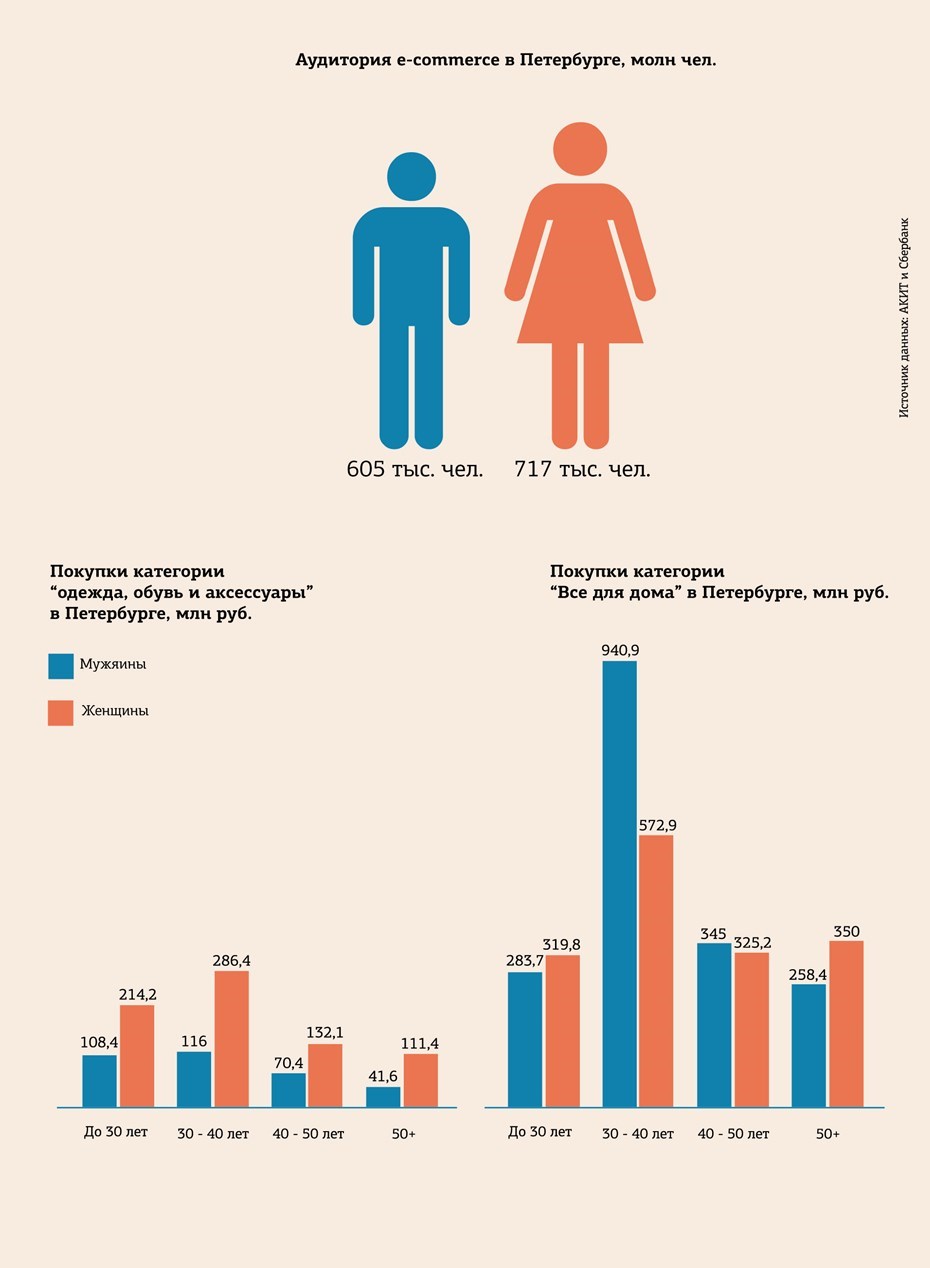

Москва – одежда, Петербург – инструмент

Как следует из презентации, в прошлом году резко изменилось соотношение локального рынка и трансграничной торговли: оборот интернет-магазинов в России составил 1,153 трлн рублей против 504 млрд рублей, за год доля покупок за рубежом сократилась в общем объеме рынка сразу на 6%, до 30,1%. Самой популярной категорией товаров в России и в магазинах за границей остались "цифровая и бытовая техника" и "одежда и обувь". Но технику все же покупатели пока предпочитают покупать у местных продавцов (31% против 28,3%).

Наибольшее среднее количество заказов одного покупателя в интернет-магазине в 2018 году приходится на продукты питания (8,4), далее идут товары для детей (4,6) и зоотовары (4,3). Товары для детей не только покупают чаще всего в российских онлайн-магазинах, но и готовы тратить на них больше. Средний чек в этой категории составляет 4015 рублей, чуть больше тратят только на спорттовары (4035), замыкает тройку самых высоких средних чеков категория "красота и здоровье" (3607). В зарубежных интернет-магазинах средний чек выглядит совсем иначе: 17 576 рублей россияне готовы платить за покупку медтоваров, средний чек для спорттоваров здесь вдвое больше, чем в России (10 189), на третьем месте – "подарки и цветы" (9493).

Если говорить о регионах, то почти четверть продаж приходится на столицу как в российских, так и в иностранных интернет-магазинах. Доля Петербурга оценивается в 9% и 6,9% соответственно. В Москве покупают технику, одежду и продукты, на эти категории приходится самая большая выручка. Суммарно локальный рынок столицы оценивается в 281 млрд рублей, трансграничный (покупки в зарубежных интернет-магазинах) – в 122 млрд рублей. В Петербурге ситуация выглядит иначе: в тройке самых крупных категорий находятся "цифровая и бытовая техника", "инструменты и садовая техника" и "мебель и товары для дома". Всего рынок в Петербурге по итогам прошлого года составил 104 млрд рублей в России и 35 млн рублей при покупках за границей.

Львиная доля покупок в зарубежных интернет-магазинах по числу посылок приходится на Китай (92%), однако в денежном выражении товары из КНР лишь вдвое превышают импорт из Европы (54% против 22%). Всего за прошлый год в трансграничной торговле зафиксировано 380 млн отправлений (345 млн приходится на "Почту России"), а также 306 млн транзакций, из них две трети приходится на покупки россиянами товаров с ценой до 22 евро. Еще 20% – это покупки в ценовом диапазоне от 22 до 50 евро. Покупок дороже 1 тыс. евро в общем объеме меньше половины процента (0,41%). Доля России в общем обороте розничной торговли в 2018 году оценивается аналитиками АКИТ в 5,3%. Для сравнения: доля Китая составляет 23,9%, США – 14,3%.

Средний чек и средний рост

Методика подсчета меняется с каждым годом, можно даже сказать, совершенствуется. В этом году результаты опираются в том числе на big data Сбербанка, комментирует результаты исследования Алексей Федоров, председатель комитета по торговле общественной организации "Деловая Россия". По его словам, в прошлом году рост e-commerce обеспечили ключевые игроки Ozon и Wildberries "ценовой войной" за долю рынка. "Наращивание объемов продаж отечественного маркетплейса "Беру" также было продиктовано довольно жестким демпингом. Все это дало такой впечатляющий эффект", – уверен аналитик.

Глава НАДТ Александр Иванов считает оценку рынка от АКИТ сильно завышенной (рынок растет на 20%, а не на 59%), по его мнению, ключевым фактором при анализе онлайн-торговли в России остается снижение среднего чека. "Знание некоторых закономерностей избавляет от знания некоторых деталей. Закономерность сейчас такая – потребительский кризис. За последние 5 лет – неуклонное падение среднего чека. Он падает на 10-15-20%, неуклонно, и не растет. При этом продажи в штуках действительно растут от года к году – примерно на те же 20%. По прошлому году – число посылок выросло на 20%, а средний чек на 12% упал. Это плюс, но незначительный", – поясняет глава НАДТ.

Он напоминает, что в 2017 году средний чек, по оценке НАДТ, был на уровне 3,2 тыс., а в прошлом году – 2,9 тыс. рублей. "У нас маленький рынок и маленькая экономика. Если брать только локальный рынок, то это рост на 20% год к году. Диапазон – 19-22%. Кроссбордер (зарубежные интернет-магазины. – Ред.) тоже замедлился – нет 70%, как бывало в середине 2010-х годов, но тем не менее на 40-45% рост есть. Начинали мы при этом со среднего чека в районе $40, за 9 лет он упал до $9 вместе с падением рубля за это время", – констатирует аналитик.

В действительности, конечно, никакого роста в 1,5 раза нет – но есть ускорение роста относительно предыдущих лет, считает партнер аналитического агентства Data Insight Борис Овчинников. Если последние годы было 20% в год или чуть меньше, то в 2018 году – немногим более 20%, в том числе около +25% в IV квартале (относительно того же периода 2017-го)", – поясняет он.

Аналитик Data Insight выделяет три основных тренда в e-commerce прошлого года. Первый из них – превращение покупок онлайн в повседневную практику. "Именно в 2018 году была достигнута "критическая масса" (накопленного опыта онлайн-покупок и проникновения e-сommerce в окружение "среднего" россиянина. – Ред.), и именно эта трансформация является, на мой взгляд, ключевым фактором ускорения роста рынка", – считает Овчинников.

Кроме того, борьба за роль "российского "Амазона" из прогноза на будущее перешла в практику. По мнению аналитика, гонка, в которой участвуют Wildberries, Ozon, Beru.ru и еще несколько игроков, двигает рынок и определяет развитие не только участников гонки, но и многих других, включая средние и мелкие интернет-магазины. Третьим ключевым трендом основатель Data Insight называет стремительный переход рынка к модели маркетплейса с точки зрения схемы работы с поставщиками: крупные онлайн-продавцы готовы делегировать управление ценами и ассортиментом самим поставщикам.

Симбиоз с "барахолками"

Рынок интернет-торговли связан с рынком социальной коммерции (доски объявлений и соцсети, 511 млрд рублей в 2018 году, по оценке Data insight), но только в части потребительского опыта. "То есть, как правило, гражданин, пришедший в социальную коммерцию, начинает совершать покупки через интернет, и наоборот. Это не конкурентные единицы, а, скорее, "точки входа" в электронное торговое взаимодействие", – поясняет председатель "Деловой России".

Не видит угрозы для интернет-магазинов от "барахолок" и соцсетей глава НАДТ. "Связывать замедление рынка e-commerce с рынком социальной коммерции не стоит, это разные рынки, а последний дает навык покупок онлайн и доверие покупателям к таким каналам продаж, это безусловный плюс", – соглашается он.

Покупки в "классических" интернет-магазинах и покупки в социальных сетях пока растут параллельно, слабо влияя друг на друга, поясняет Овчинников. Так, самый массовый сегмент в социальной коммерции – продажи непрофессиональными продавцами б/у товаров или неподошедших товаров – практически не конкурирует с продажами интернет-магазинов.

В свою очередь, продажи самих интернет-магазинов через соцсети и классифайды остаются преимущественно способом привлечения и удержания клиентов, а не каналом продаж, поясняет он. "Посередке – профессиональные продавцы, продающие без сайта. Их много, но это за редчайшими исключениями совсем мелкие бизнесы, которые даже совокупно дают относительно небольшой объем рынка. Но этот сегмент важен как такая "подложка" для рынка: с одной стороны, оттуда выходят новые интернет-магазины, новые полнофункциональные бизнесы; с другой стороны, возможность уйти полностью в социальные каналы – это шанс для многих мелких игроков "спрятаться" от растущего давления со стороны лидеров рынка e-commerce", – поясняет партнер Data Insight.