Прошлая неделя добавила волатильности финансовым рынкам.

Прошлая неделя должна была стать судьбоносной для финансовых рынков из–за саммита глав центробанков в Джексон–Хоуле. Но стала по другой причине — из–за обострения торговой войны между США и КНР. Рубль после короткой передышки вернулся к ослаблению, российский рынок акций — к падению. Эксперты предрекают, что период волатильности на рынках может затянуться.

Волнующая встреча

Ежегодная встреча глав мировых центральных банков в американском городе Джексон Хоул проходит традиционно во второй половине августа. От нее ждут новостей о будущей денежно–кредитной политике (ДКП) главных финансовых регуляторов, и эти ожидания в обзорах аналитиков обычно начинают упоминаться за несколько недель до саммита.

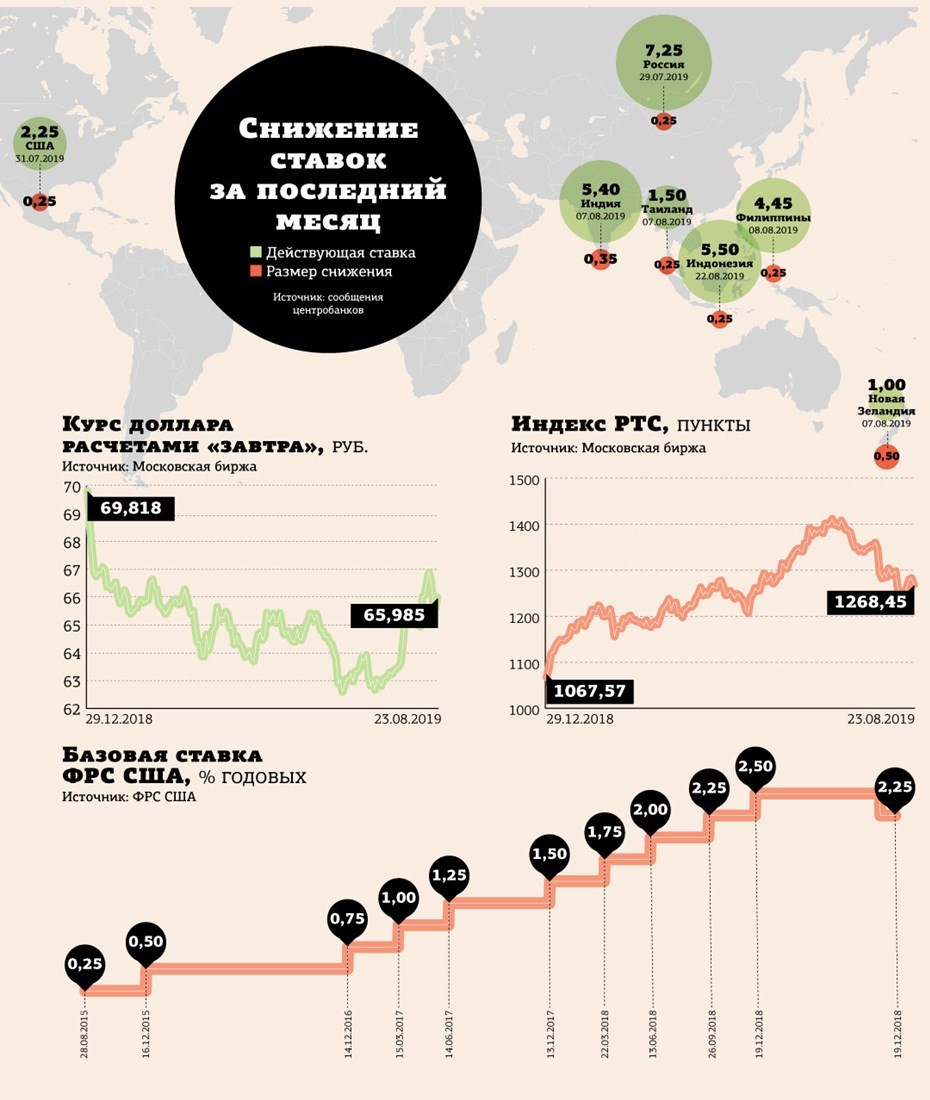

В текущем году основная интрига была связана с нарастающей волной снижения процентных ставок, прокатившейся по миру. За последний месяц подобные действия совершили семь центробанков, в том числе Банк России и ФРС США (см. карту). Участники финансовых рынков хотели бы получить больше определенности по поводу того, насколько сильной и длительной будет эта тенденция. Тем более что вся эта гонка со снижением ставок напрямую сказывается на мировом долговом рынке. Объем облигаций, торгующихся с отрицательной доходностью, приближается к $17 трлн. Еще в начале августа он едва превышал $15 трлн. Для мировой финансовой системы это уникальная ситуация, и она таит в себе неизведанные угрозы. Например, непонятно, как в таких условиях должны вести себя пенсионные фонды. Они ведь должны обеспечивать прирост пенсионных накоплений, и главным инструментом инвестиций для них всегда были высоконадежные облигации. А такие инвестиции в ближайшем будущем, очевидно, будут убыточными.

Между тем, по подсчетам BofA Merrill Lynch, средняя доходность по гособлигациям с инвестиционным рейтингом без учета США (общий объем таких бумаг — $19 трлн) впервые за всю историю ушла в отрицательную зону и составила минус 3 базисных пункта.

Перспективы роста процентных ставок в мире пока даже не обсуждаются из–за угрозы рецессии, то есть падения ВВП. Как отмечают эксперты Saxo Bank, девять крупных экономик уже в рецессии или на ее грани, в том числе Германия, Великобритания, Италия, Бразилия и Аргентина. Рецессия угрожает и США. В середине августа на американском долговом рынке возникла так называемая инверсия кривой доходности — состояние, когда доходность 2–летних государственных долговых бумаг выше, чем 10–летних. За последние десятилетия такое явление наблюдалось 6 раз, и в каждом случае через несколько кварталов после него экономика США испытывала рецессию.

Главной фигурой, способной пролить свет на это, эксперты называли главу ФРС Джерома Пауэлла. Американский центробанк в конце июля уже снизил базовую ставку на 0,25% годовых, но Пауэлл, комментируя это решение, дал понять, что оно не означает обязательно начала цикла снижения ставки, а может означать лишь коррекцию в цикле повышения (см. график). Но, судя по фьючерсам на ставки долгового рынка, участники торгов ждут еще как минимум двух снижений ставки ФРС в текущем году и продолжения этого тренда в будущем году.

В принципе Пауэлл в своем выступлении в Джексон Хоуле 23 августа поддержал эти ожидания. "Мы будем действовать должным образом, чтобы поддержать экономический рост при сохранении сильного рынка труда и инфляции около 2%–ного целевого уровня", — заявил он. Эти слова привели к росту котировок на фондовых и сырьевых рынках на короткое время, но затем их затмили высказывания президента США Дональда Трампа в "Твиттере". Он раскритиковал выступление Пауэлла как недостаточно мягкое. "Как всегда, ФРС не сделала ничего! Мой единственный вопрос — кто больший враг: Джей Пауэлл или председатель Си (глава КНР Си Цзиньпин — Ред.)", — написал он.

Торговое обострение

Главной новостью пятницы, вызвавшей истерику Трампа и обвал рынков, стало объявление о введении Китаем пошлин на американский экспорт объемом $75 млрд в год. Это был ответ КНР на пошлины США на китайские товары объемом $300 млрд в год, но американский лидер воспринял его как агрессию и в тот же день ужесточил ранее введенные пошлины на товары из КНР. Он заявил, что уже действующие пошлины на китайские товары стоимостью $250 млрд будут повышены с 25 до 30% с 1 октября. Новые пошлины на товары стоимостью $300 млрд, которые планируется ввести с 1 сентября, составят не 10, а 15%.

"Пауэлл отметил риски, связанные с замедлением мировой экономики и торговыми конфликтами, которые обострились с июльского заседания, — отмечает Андрей Кадулин, аналитик банка "Санкт–Петербург". — Выросла и волатильность на рынках. В целом инвесторы восприняли речь Пауэлла позитивно, найдя в ней подтверждение снижения ставки ФРС на заседании в сентябре, что играет на руку рублю и российским активам, но положительный эффект нивелируется новым витком торговых войн".

Вероятно, следует ожидать, что подъем курса доллара от минимума 62,5 рубля, о котором "ДП" писал в июле, продолжится.

“

Глава ФРС Джером Пауэлл частично не оправдал ожидания рынка, не обозначив четко начало цикла смягчения денежно–кредитной политики в США, но, как это водится у Федрезерва, вставил убаюкивающую биржевиков фразу, что регулятор готов предоставить больше стимулов, если мировая экономика будет замедляться. Такая вероятность довольно велика, так как торговый конфликт Америки и Китая набирает обороты, что снижает темпы роста не только этих двух стран, но и, например, Германии, значительная часть экспорта которой направляется именно в Китай.

В этих условиях, несмотря на отсутствие недвусмысленного сигнала от ФРС, вероятность двух снижений ставки до конца года растет. Но позитив от стимулов будет балансироваться ростом макроэкономических проблем, что приведет к росту волатильности торгов в ближайшие месяцы.

Сергей Суверов

старший аналитик «БКС Премьер»