"ДП" выяснял, в чем разница.

Реформирование российской пенсионной системы длится уже не первое десятилетие, и конца ему не видно. Интерес государства очевиден: хочется уменьшить нагрузку на бюджет, ежегодно перечисляющий Пенсионному фонду России (ПФР) триллионные трансферты. В 2018 году, к примеру, из бюджета в ПФР ушло 3,162 трлн рублей, а в 2017–м — еще больше, почти 3,6 трлн.

Единственным решением проблемы чиновники видят создание накопительной системы, которая должна побудить граждан самостоятельно формировать себе денежную подушку на старость — чтобы дополнить скудную государственную пенсию негосударственной. Добровольно копит на старость лишь малая часть будущих пенсионеров, большинство же нуждается в убедительных стимулах.

Реформаторский зуд

Накопительная часть трудовой пенсии начала формироваться в рамках пенсионной реформы 2002 года. Первые 3 года право на накопительную пенсию имели мужчины, родившиеся не раньше 1953 года и женщины с 1957 года рождения. Но уже в 2005 году число участников накопительной системы резко сократили, оставив в ней только граждан, родившихся в 1967 году и позже. Правда, им подняли лимит отчислений с 4 до 6% от зарплаты. Деньги более возрастных граждан отправились на выплату страховых пенсий, то есть на покрытие дефицита ПФР.

В начале 2007 года тогдашний министр здравоохранения и соцразвития Михаил Зурабов предложил забрать накопления и у остальных граждан. Это предложение тогда показалось многим бредом, его сравнивали с идеей выкопать картошку через несколько дней после посадки, "потому что кушать очень хочется". Однако через 7 лет оно было частично реализовано: государство заморозило пополнение накопительной системы, чтобы опять перенаправить эти деньги ПФР. Заморозка была объявлена временной, но она длится до сих пор.

В 2016 году чиновники вынесли на общественное обсуждение концепцию Индивидуального пенсионного капитала (ИПК). Но она так и не была внедрена. Камнем преткновения стала идея сделать отчисления в ИПК обязательными. А в августе текущего года появилась информация, что ИПК уже неактуален, будет нечто новое. Вскоре стало известно и рабочее название новой системы — Гарантированный пенсионный продукт (ГПП).

Обрывочные сведения

Точной информации о том, что такое ГПП и с чем его следует есть, пока нет. Но его уже поддержали ряд представителей власти. Например, министр экономического развития РФ Максим Орешкин заявил, что считает правильной концепцию ГПП и готов первым начать перечислять часть зарплаты в эту систему. О поддержке ГПП Банком России сообщила журналистам и глава ЦБ РФ Эльвира Набиуллина.

Замминистра финансов РФ Алексей Моисеев рассказал, что ключевой особенностью ГПП будет "отказ от любых средств принуждения к вступлению". Граждане будут получать ГПП только по желанию, для чего им нужно будет заявить о переводе в ГПП накоплений из системы обязательного пенсионного страхования. Поправки в законодательство о негосударственном пенсионном обеспечении, обеспечивающие появление ГПП, как ожидают в Минфине, вступят в силу в январе 2021 года.

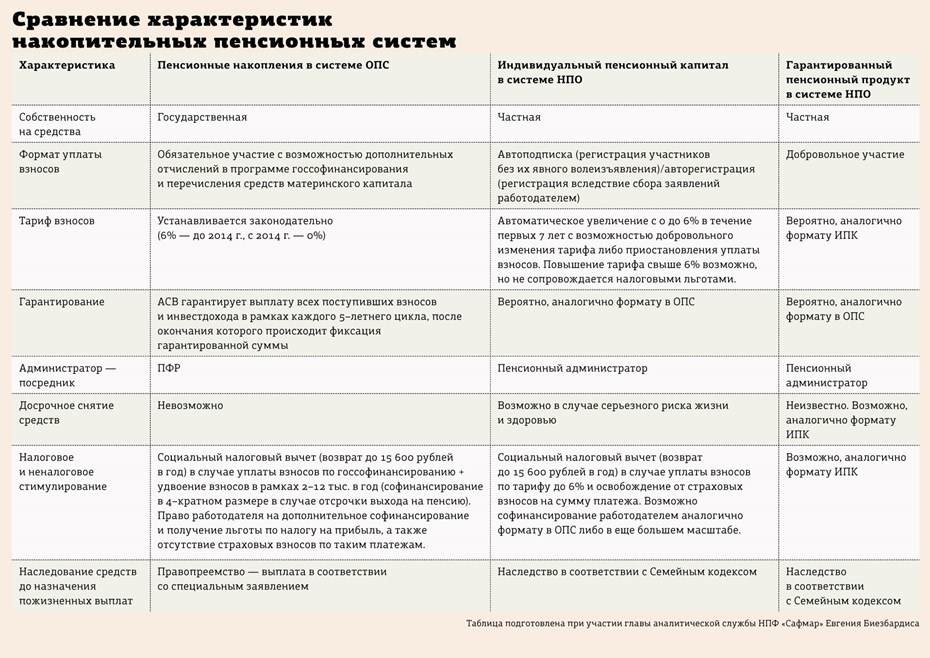

Известные на сей день сведения об отличиях ГПП от ИПК "ДП" с помощью эксперта из пенсионной сферы обобщил в таблице.

Благие пожелания

Конечно, постоянное реформирование не добавляет доверия будущих пенсионеров к столь нестабильной системе. Но специалисты по пенсионной системе утверждают, что она все–таки нуждается в реформировании, чтобы граждане потянулись к ней.

Национальная ассоциация негосударственных пенсионных фондов (НАПФ) подготовила целый список законодательных инициатив и предложений по развитию системы негосударственного пенсионного обеспечения (НПО). Как сообщил "ДП" официальный представитель НАПФ Константин Угодников, документ отправлен в правительство и Госдуму РФ.

В частности, ассоциация предлагает предоставить гражданам право на получение негосударственной пенсии ранее достижения общеустановленного пенсионного возраста (55 и 60 лет для женщин и мужчин соответственно против 60 и 65 лет для получения пенсии по старости).

Предлагается также создать систему гарантирования НПО в части пенсионных резервов, сформированных за счет личных пенсионных взносов участников.

Включение НПО в систему гарантирования Агентства по страхованию вкладов позволит значительно повысить уровень доверия клиентов к НПФ как к финансовым институтам, уверены в НАПФ.

Среди предложений по налоговому стимулированию — освобождение от налога на доходы физлиц выплаты негосударственной пенсии, сформированной за счет взноса работодателя и/или иного физического лица, и выделение пенсионного налогового вычета в отдельную статью.

В настоящее время сумма социальных налоговых вычетов ограничена величиной 120 тыс. рублей в год, установленной более 10 лет назад. Помимо взносов на накопительную часть трудовой пенсии в этот же лимит входят расходы на образование и лечение.

В НАПФ предлагают установить для пенсионных взносов отдельный лимит в 400 тыс. рублей.

“

Отличий от существующего способа накоплений и выплаты пенсий у нового продукта почти нет. Если россиянин получит ГПП, государство сохранит пенсионные накопления и регистрацию накопительных счетов в центральном администраторе. Законопроект также обещает налоговые стимулы: льготы для бизнеса и вычеты для граждан. Отличие от ИПК у ГПП лишь в том, что ГПП не будет являться собственностью пенсионера и может быть всегда заморожен. Для привлекательности пенсионных продуктов необходимо софинансирование пенсии государством — добавление к налоговому вычету сниженного пропорционально отчислениям в ГПП НДФЛ.

Павел Сигал

первый вице–президент организации "Опора России"

“

Для кардинальных изменений необходимо повышение суммы возврата средств в рамках налоговых вычетов по НДФЛ с 15,6 тыс. до 52 тыс. рублей, как это реализовано в случае с индивидуальными инвестиционными счетами. Также нужно освобождение от налогообложения пенсионных выплат, если пенсионные средства формировались не пенсионером, а третьим лицом — например, его супругом. Действенным стимулом будет программа государственного софинансирования и "приветственные бонусы" за уплату первоначального взноса в новую систему. Популяризации ГПП послужит также право на досрочное использование пенсионного капитала для приобретения первого недорогого жилья или использование его в качестве залога под ипотеку.

Евгений Биезбардис

глава аналитической службы НПФ "Сафмар"