Завтра совет директоров Банка России, как считает большинство финансовых аналитиков, в четвертый раз с начала года может снизить ключевую ставку. Решение может подтолкнуть к снижению ставок по ипотеке — не только по новым, но и по действующим кредитам.

Движение вниз

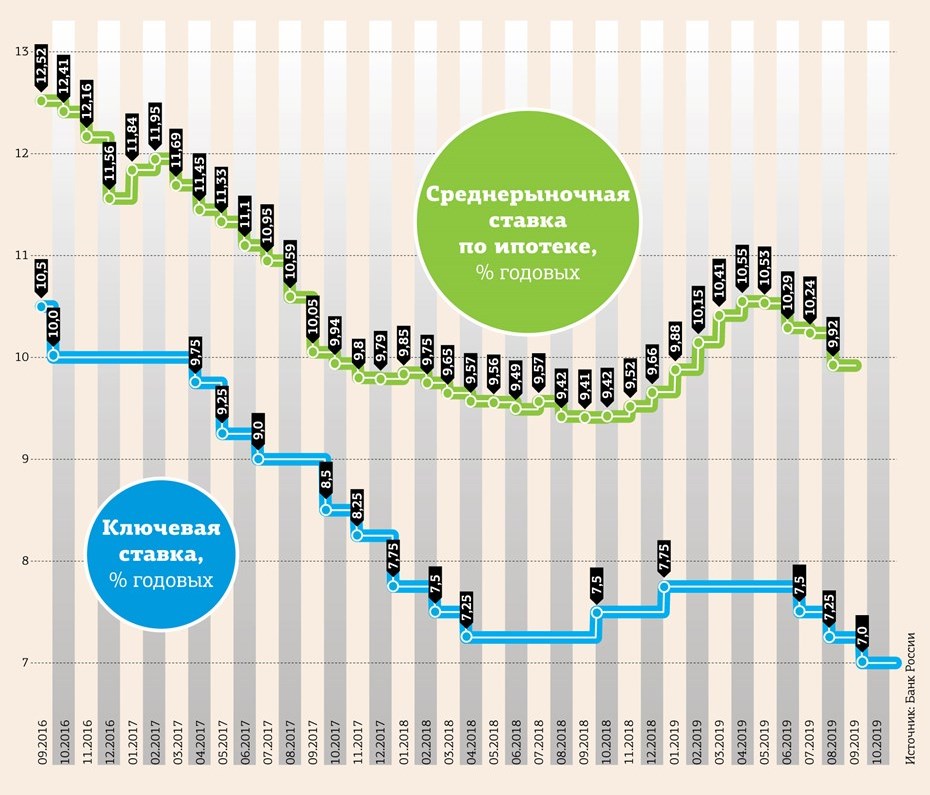

Среднерыночная ипотечная ставка, по данным Банка России, к сентябрю текущего года опустилась до уровня 9,92% годовых в рублях. Ее минимальное значение (9,41% годовых) было зафиксировано в сентябре прошлого года, когда ключевая ставка находилось на уровне 7,25% годовых.

"Как показывает бизнес–практика последних 2 лет, снижение ключевой ставки приводит к снижению процентных ставок по ипотеке в среднем за полтора месяца, — полагает Михаил Иоффе, старший вице–президент, управляющий северо–западным филиалом банка "Открытие". — Правда, некоторые банки снижают ставки с некоторым опережением, правильно спрогнозировав тренд политики Банка России и поставив перед собой задачу увеличить число ипотечных заемщиков".

Именно в прошлом году, когда ипотечные ставки находились на минимальном уровне, банки активно занимались рефинансированием. Программа за счет снижения ставки позволяет снизить платежи по ранее выданным кредитам. Банки же за счет рефинансирования могут переманивать друг у друга клиентов и наращивать таким образом собственные ипотечные портфели.

Повышение ключевой ставки в декабре прошлого года до 7,75% годовых подтолкнуло среднерыночные ипотечные ставки вверх, что фактически приостановило объемы рынка рефинансирования. При этом начавшийся в июне текущего года тренд на снижение ключевой ставки пока не вернул ипотечные ставки на уровень прошлого года.

По данным аналитического центра "Дом.РФ", в январе–августе текущего года доля рефинансирования ипотеки в общем объеме выдач составила всего 4–5% по сравнению с 12–14% в прошлом году. И если ключевая ставка продолжит свое снижение (следующее заседание регулятора состоится в декабре), то, вероятно, объемы рефинансирования могут восстановиться. Если, конечно, ставки по ипотеке опустятся ниже уровня прошлого года.

Как отметил Михаил Иоффе, процентные ставки по ипотеке вернулись на уровень 2018 года, когда большинство тех, кто мог рефинансировать свой ипотечный кредит, уже это сделали, поэтому банки пока не наблюдают новой волны интереса к рефинансированию.

Лукавство банков

Заемщики не всегда понимают разницу между реструктуризацией и рефинансированием кредитов. В первом случае к программе прибегают при ухудшении финансового положения (увеличивают срок кредитования, предоставляют отсрочку платежей). Во втором — оформляют новый кредит на лучших условиях для погашения старого. Лишь избранные банки могут позволить себе снизить ставки по действующим кредитам, но с ограничениями.

При этом рефинансирование ипотеки для заемщика несет дополнительные финансовые и временные затраты (покупка нового полиса страхования, оформление закладной, оплата комиссий). И так как фактически рефинансирование — это новый кредит, то заемщикам приходится повторно проходить процесс одобрения ипотеки, в том числе собирать справки для подтверждения дохода и трудовой занятости. Не все заемщики готовы повторять уже пройденный этап.

Действовавшая в 2017–2018 годах в Сбербанке программа снижения ставок по кредитам предполагала личное обращение заемщика, а также ограничение по предельному снижению до 10,9% годовых и требование к минимальному остатку задолженности в размере 500 тыс. рублей. Впрочем, как заявил в одном из интервью Александр Ведяхин, первый зампред Сбербанка, на данный момент банк прорабатывает вопрос ее возобновления, всего в прошлый период действия программы возможностью снижения ставки воспользовалось около 800 тыс. заемщиков.

Впрочем, по собственной инициативе банки почти никогда не снижают ставки по действующим ипотечным кредитам.

"Мы не пересматриваем ставки по действующим кредитным договорам, так как условия кредитования зафиксированы в договоре на весь срок действия кредита", — говорит Вадим Пахаленко, директор дирекции ипотечного кредитования банка "ТКБ".

"Снижение ставок по действующим кредитам напрямую влияет на финансовые показатели банка и снижает его доходы, — поясняет Наталья Ващелюк, главный аналитик "Росбанк Дом". — Ипотечные кредиты выдаются на длительный срок, фондирование для них банки привлекали по относительно высоким ставкам, поэтому снижение ставок по действующим договорам невыгодно".

Ключевые перспективы

На размер ставки по ипотеке помимо снижения ключевой влияет и множество других факторов.

"Динамика инфляции, выполнение или невыполнение плана продаж, действия конкурентов, изменения в регулировании и платежеспособности заемщиков, динамика доходностей облигаций для фондирования кредитования", — перечисляет Наталья Ващелюк.

Большинство банков за последние несколько недель уже заявили о снижении ставок до уровня ниже прошлого года. Это даст рынку рефинансирования возможность на реванш.

“

Изменение ключевой ставки Банком России влияет на размер ставок по ипотеке. Насколько быстро это происходит, сказать однозначно нельзя. На первый план для банков выходят ожидания. Если есть сигналы, что ключевая ставка в обозримой перспективе будет снижаться, то банки могут начать действовать даже быстрее ЦБ РФ, активно снижая ставки, стремясь опередить конкурентов. Если ситуация неясная, а четких сигналов не прослеживается, то даже на фоне разового снижения ключевой ставки банки будут действовать медленно, ожидая, когда ситуация на рынке станет более прогнозируемой.

Сергей Заверский

начальник отдела аналитических исследований Института комплексных стратегических исследований (ИКСИ)

“

Рефинансирование интересно тогда, когда дельта в ежемесячном платеже становится значимой настолько, что заемщик готов потратить свое время и понести дополнительные расходы. А появляется она тогда, когда в ставках по кредиту заметная разница: примерно от 1,5% годовых в рублях и больше. Банки могут пересматривать ставки для своих ипотечных клиентов. В 2018 году снижение по заявлению заемщика было довольно частым явлением — средняя ставка по рынку заметно снизилась, и многие пересматривали условия по действующим договорам, чтобы удержать своих качественных клиентов. В среднем в тот период ставки по ипотеке снижались на 0,5–1,5% в зависимости от банка.

Александр Конышков

управляющий филиалом СМП Банка