Краудлендинг (коллективное онлайн-кредитование группой инвесторов индивидуальных предпринимателей или компаний) в России находится все еще в зачаточном состоянии, хотя, как показывает практика, малый и средний бизнес как никто другой ищет дополнительные способы финансирования своих проектов. На этом фоне на краудлендинг уже обратили внимание два крупных российских банка. До их выхода этот рынок в основном был заполнен лишь небольшими игроками.

Сейчас российский рынок краудлендинга, по разным оценкам, составляет 22 млрд рублей. Но при этом прогнозы экспертов на него расходятся. Кто-то считает, что краудлендинг в России наберет большую популярность и во многом может изменить рынок кредитования, а кто-то, наоборот, думает, что после того, как у сферы появится регулирование на законодательном уровне, краудлендинг перестанет обрастать новыми игроками и так и останется нишевой сферой.

Волатильность и риски

Краудлендинг по своей сути напоминает краудфандинг, объясняет Александр Осин, аналитик управления операций на российском фондовом рынке ИК "Фридом Финанс".

При краудфандинге доноры жертвуют деньги частным лицам на их проекты (чаще всего творческие), а взамен получают какие-либо материальные или нематериальные бонусы и подарки. Краудлендинг же представляет собой форму своеобразного кредитования, в котором инвесторы вкладывают деньги в малый и средний бизнес через электронные площадки с целью получения будущего дохода с этого бизнеса.

"Краудфандинг в текущих условиях — это практически и есть краудлендинг, то есть система предоставления займов друг другу физлицами — p2p, займов от физлиц юрлицам — p2b и между юрлицами — b2b", — отмечает Осин.

Аналитик оценил объем рынка краудлендинга в 20 млрд рублей. "Учитывая высокую волатильность данного рынка, полагаю, что приблизительная оценка рынка краудлендинга в 20 млрд могла быть достигнута уже по итогам 9 месяцев 2019 года", — рассказал он.

Однако на этом рынке есть несколько подводных камней — не все краудлендинговые площадки оценивают риски того или иного бизнеса для инвесторов, так же как и не все из них страхуют инвестора на случай банкротства реципиента. При этом для представителей малого и среднего бизнеса краудлендинг привлекателен в силу того, что это один из самых простых способов кредитования, особенно на фоне того, что банки неохотно кредитуют МСБ. Для получения финансирования из банка бизнесменам порой приходится собирать горы справок и документов, чтобы удовлетворить все требования кредитных организаций к заемщикам.

Поэтому ниша кредитования МСБ остается незаполненной, а спрос со стороны бизнеса все так же во много раз больше предложения. Это одна из причин, отмечают эксперты, которая сподвигла банки выйти на рынок краудлендинга.

Так, на днях стало известно, что собственную краудлендинговую площадку "СберКредо" запустил Сбербанк. Сейчас платформа работает в тестовом режиме. Чтобы зарегистрироваться на ней в качестве инвестора, достаточно иметь в банке счет физлица и аккаунт в "Сбербанке Онлайн".

До Сбербанка на рынок в 2016 году вышел Альфа-Банк, создав проект "Поток" для своих клиентов. В 2017 году проект заинтересовал банк "Ак Барс", который провел пилотный проект на базе "Потока" и решил внедрить нечто похожее в Татарстане.

В начале октября 2019 года стало известно, что Альфа-Банк продал 40% "Потока" группе инвесторов, которую возглавляют руководители фонда FinTech Capital Юрий Попов и Антон Еременко.

"Объем российского рынка кредитования малого и среднего бизнеса оценивается в 7 трлн рублей. Даже если в 2020-2021 году объем краудлендинга дорастет до 40 млрд рублей, это составит лишь половину процента от средств, которые необходимы малому и среднему бизнесу. Грубо говоря, спрос со стороны бизнеса на деньги — неисчерпаем. В то же время краудлендинг помогает, во-первых, переложить часть рисков на массового инвестора, во-вторых, работать с различными экспериментальными системами онлайн-скоринга заемщиков, которые пока сложно внедрить в работу традиционных подразделений банка, — отмечает аналитик ГК "ФИНАМ" Леонид Делицын. — Наконец, на банки давит финтех в лице тысяч новых игроков — инновационных стартапов, интернет-гигантов, операторов связи, которые активно вторгаются в традиционные финансы — денежные переводы, кредиты, в том числе и бизнесу. И если банки не будут участвовать в модернизации рынка, то клиенты могут привыкнуть брать кредиты у этих новых игроков".

Пассивный доход

До появления на этом рынке российских банков он был занят лишь небольшими сервисными IT-компаниями. Всего в России сейчас можно насчитать с десяток с подобных проектов. На заре краудлендинга в России многие начали говорить об уберизации рынка кредитования, отсылая к популярности данной услуги на Западе.

"Краудлендинг является инновацией и одним из самых горячих направлений венчурного инвестирования везде. Новости о том, что тот или иной краудлендинговый стартап привлек несколько миллионов инвестиций, появляются часто, к примеру, менее недели назад берлинский проект CrossLend привлек 35 млн евро", — считает Делицын из "ФИНАМ".

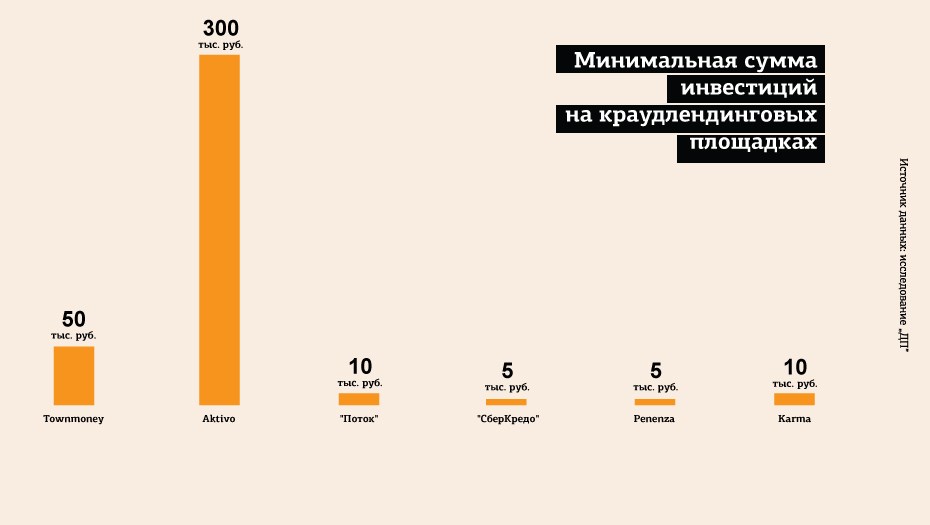

Российские p2p и b2b площадки чаще всего имеют низкий порог вхождения — инвестировать можно совсем небольшую сумму в 5-10 тыс. рублей. Сейчас одними из самых популярных краудлендинговых площадок являются проекты Karma, "Город Денег", Aktivo и Penenza.

При этом p2p площадки могут сегментироваться, и на каждой из них существуют свои правила. Например, Aktivo специализируется на краудфанднинговых вложениях в коммерческую недвижимость. Поэтому и сумма минимальных вложений, согласно российским законам, на интернет-площадке уже составляет 300 тыс. рублей. По схеме работы Aktivo напоминает закрытый паевый инвестиционный фонд.

Как рассказал "ДП" инвестор проекта и генеральный директор Aktivo Егор Клименко, на их платформе регистрируются только инвесторы. Объекты для инвестиций, а также дальнейшее управление ими, решение всех бытовых, юридических и других вопросы Aktivo берет на себя. Взамен платформа взимает комиссию до 2%, а инвестор получает, таким образом, пассивный доход от коммерческой недвижимости. Сейчас на Aktivo зарегистрировано более 1 тыс. инвесторов.

"Верхнего предела для инвестиций нет. Для примера, средний чек по вложениям в Aktivo составляет 6 млн рублей. Годовой доход для инвестора составляет 9-10%, клиент получает прибыль на свой расчетный счет ежемесячно", — рассказал Клименко.

Представитель компании "Город Денег" Георгий Самохин рассказал "ДП", что на их интернет-платформе сейчас зарегистрированы 50,6 тыс. заемщиков и 6,4 тыс. инвесторов. Комиссия установлена при этом только для заемщиков — от 3 до 6%.

"Минимальная сумма инвестиций в "Городе Денег" — 50 тыс. рублей. Максимальная — 15 млн. Инвесторы могут рассчитывать на доходность в среднем 27% до вычета налогов", — поделился Самохин.

Пожалуй, самый заметный и крупный игрок на рынке — "дочка" Альфа-Банка "Поток". По словам основателя фонда FinTech Capital Юрия Попова, который теперь является членом наблюдательного совета "Потока", сейчас на платформе можно встретить более 10 тыс. инвесторов, которые представляют займы более 2 тыс. представителей малого бизнеса.

"Поток" не взимает с инвесторов плату за выдачу займа. При этом заемщик платит от 3 до 4% комиссии за выдачу. Минимальная сумма, с которой инвестор может начать предоставлять средства в заем — 10 тыс. рублей, максимальная — 500 тыс. рублей.

"В ближайшее время мы планируем убрать нижний порог, при этом мы понимаем, что максимальный порог будет ограничен законодательно для всех краудфандинговых площадок. В настоящий момент "Поток" предлагает заемщикам ставки от 17,3 до 25,2% годовых, — отмечает Юрий Попов. — По оценке площадки, инвесторы "Потока" заработали в 2018 году 12,8% годовых, что более чем в 2 раза выше ставки по депозиту в банке. При этом эта оценка доходности уже учитывает дефолты и уменьшена на сумму налога на процентные доходы — то есть это чистая доходность для инвесторов. Данная статистика рассчитана на базе 4,5 тыс. займов, выданных "Потоком" в 2018 году и профинансированных средствами 6 тыс. инвесторов".

Что ждет краудлендинг

Прогнозы на развитие краудлендинга в России у экспертов и игроков рынка расходятся. Аналитик "ФИНАМа" Леонид Делицын оценивает нынешний объем рынка в 22 млрд рублей.

"Этот рынок ждет бурное будущее, включая взлет капитализации одних проектов и разорение других. В течение 3 ближайших лет российский рынок краудлендинга будет расти с темпами 40% в год", — считает он.

При этом его коллега Александр Осин из "Фридом Финанс" с ним категорически не согласен. Эксперт отметил, что в 2016 году мировой рынок краудлендинга составлял $34,4 млрд. Однако, по его оценкам, к 2019 году темпы роста этого рынка резко снизились вместе с началом ужесточения политики ФРС после завершения политики количественного смягчения.

"На рынке сформирован ряд внешних и внутренних факторов, обуславливающих ускорение инфляции. Это и политика западных ЦБ, опасающихся развития дефляционной спирали, и неготовность экономики РФ к текущему падению ценового давления и, как представляется, низкая монетизация экономики РФ. При ускорении прироста инфляции и повышении реальных и номинальных ставок заимствований спрос на этом рынке окажется под давлением, предложение снизится за счет повышения инвестиционных рисков. Я негативно оцениваю перспективы этого сегмента и ожидаю высокой волатильности и итогового кризисного сжатия этого рынка в перспективе ближайших лет", — отрезал эксперт.

Также оба эксперта придерживаются разных точек зрения по поводу того, ждать ли на российском рынке новых игроков со стороны крупных банков. Так, Делицын считает, что все банки, которые кредитуют малый и средний бизнес, будут выходить на этот рынок, в особенности когда будет готово решение под ключ. Осин же думает, что банки перекладывают с помощью краудлендинга кредитные риски (которые по факту и так уже являются повышенными) на своих клиентов, а сами выступают в роли посредников.

"То есть они участвуют в формировании прибыли на рынке, в который сами входить, судя по указанным выше показателям просрочки и темпов прироста кредитования, не готовы. Больше никаких новых игроков ждать не стоит. ЦБ усиливает регулирование данного сегмента, это — судя по практике подобных акций — признак сокращения возможностей входа на данный рынок", — считает он.

Генеральный директор Aktivo Егор Клименко думает, что краудлендинг и дальше будет активно развиваться в России, так же как в свое время развивался на Западе. Но, вероятнее всего, он не станет популярной нишей: "Пассивный доход — это больше дополнение к инвестициям, а не инвестиционный портфель в его классическом понимании. Сфера очень интересная для физических лиц, в первую очередь топ-менеджеров среднего звена".

Представитель площадки "Город Денег" Георгий Самохин считает, что краудлендинг не сможет изменить рынок кредитования МСБ, как ему это пророчили в самом начале: "Но это очень гибкий и удобный для пользования способ дополнительного финансирования. Прогнозы просты, сейчас p2p-платформы начнут открываться в объеме, а после появится регулятор".

Самохин отметил, что банкам краудлендинг стал интересен в первую очередь потому, что данный сегмент в настоящее время никак не регулируется законом. Сделав подходящий продукт для МСБ и внятный сервис для пользователей, банки могут хорошо зарабатывать на постоянных клиентах, тем более что у них есть собственная клиентская база.

Наконец, Юрий Попов не верит в уберизацию банковской сферы в чистом виде: "В ней, как и во многих других областях деятельности, сопряженных с риском для клиентов, государство должно устанавливать определенные правила игры, что приводит к появлению и развитию на ней профессиональных участников — в нашем случае краудлендинговых площадок. Их задача — осуществлять для инвесторов функцию первичного отбора качественных заявок, последующего кредитного мониторинга и работы с просрочкой. Тем не менее краудлендинг действительно открывает для финансового рынка возможности, которых у них до сих пор не было в таком масштабе: у представителей малого бизнеса — финансирование, которого им так не хватало, а у инвесторов — новый краткосрочный высокодоходный инструмент, действительно привлекательная альтернатива депозитам в банках и облигациям корпоративных эмитентов", — заключил бизнесмен.