Минфин РФ на минувшей неделе завершил этап антикоррупционной экспертизы законопроекта о "налоге на профессиональный доход" — так называемом налоге для "мужа на час". Уже никто не сомневается, что с 1 января 2020 года Петербург и Ленобласть войдут в список экспериментальных регионов с новой системой взимания налогов. Нагрузка по контролю за перечислением этого налога наверняка ляжет на банки.

Эксперимент стартовал в начале текущего года в четырех регионах страны (Москва, Московская и Калужская области, Татарстан). Продлиться он должен был лет десять, на протяжении которых должны были изучаться ошибки. И только после скрупулезного анализа эксперимент должен был быть распространен на другие города. Менее чем за год решение изменилось: в январе 2020 года к четырем регионам добавятся еще 19.

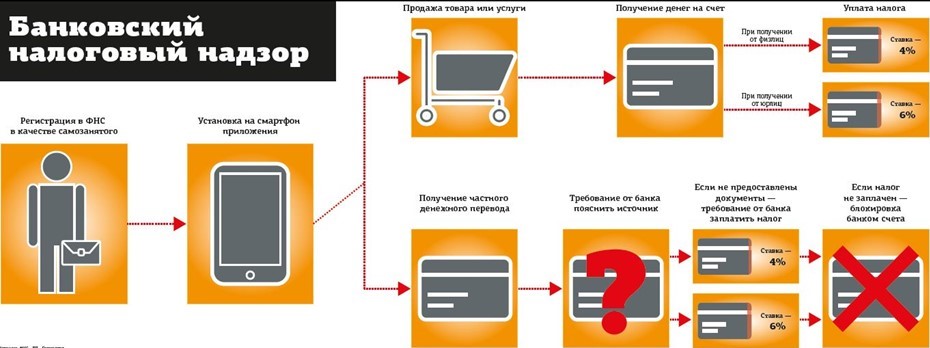

Суть нового налога проста. Любой гражданин регистрируется на сайте налоговой. С каждого поступления денег на его банковскую карту удерживается налог в размере 4%, если деньги пришли от физлица, или 6%, если от индивидуальных предпринимателей (ИП) или юрлиц. Новый статус могут получить и те, кто официально трудоустроен, чтобы суметь заплатить налоги с дополнительного дохода. Также в разряд самозанятых могут перейти и действующие ИП.

По данным ФНС, с начала года жители экспериментальных регионов принесли в казну 27,5 млрд рублей (что сопоставимо с размером дохода порядка 0,5 трлн рублей). Сколько от нововведения заработает бюджет Петербурга — точно не известно, как и количество новых будущих налогоплательщиков. Зато понятно, что контроль за уплатой новых налогов государство опять возложило на банки. В страхе перед самым страшным наказанием — отзывом лицензии — опыт блокировки счетов юрлиц из–за подозрений в обналичивании они распространят на счета рядовых граждан.

Как не раз заявляла вице–премьер РФ Татьяна Голикова, десятки миллионов взрослых россиян нигде официально не работают, но откуда–то доход получают. Наравне с остальными трудящимися они пользуются инфраструктурой, не компенсируя госзатраты на ее содержание. Новой системой государство предлагает легализовать доходы и платить минимальный в истории страны налог по ставке 4 или 6%. Все сборы поступают в региональный бюджет, поэтому особый интерес в увеличении численности самозанятых проявят местные чиновники. И не без помощи банков, которые давно уже стали главным инструментом в выявлении и наказании граждан, не исполняющих свои обязанности перед государством.

Кто заплатит

Точное количество жителей Петербурга, официально не трудоустроенных, но получающих доход, неизвестно. Численность трудоспособных жителей города (в возрасте от 15 до 72 лет) на 30 сентября 2019 года составляла 3065 тысяч человек. Из них официально безработных — 41,6 тысячи человек (их численность с начала года выросла на 2,7%).

По данным Петростата, в 2018 году за помощью в трудоустройстве в госслужбы обратились 120,6 тысячи человек. По другой статистике, в отпуске без сохранения зарплаты на конец III квартала 2019 года числилось еще 173,6 тысячи человек, дополнительно к этому количеству еще 72 тысячи человек работают неполный рабочий день. Таким образом, количество потенциальных самозанятых находится в диапазоне 245–366 тысяч человек, или 8–12% трудоспособных жителей.

С точки зрения законодателя, все они могут заниматься репетиторством и частным извозом, подрабатывать нянями или сиделками, продавать что–то, сделанное своими руками, или консультировать бизнес (от бухгалтерии на аутсорсе до продвижения в интернете), а также работать сантехниками, электриками и т. д.

По результатам опроса "АльфаСтрахования" среди сотрудников 100 российских компаний (с оборотом от 100 млн рублей в год) 51% респондентов имеют стабильную подработку на стороне. Эти доходы тоже должны облагаться налогом на самозанятых.

Переходить на него можно при размере дохода не более 2,4 млн рублей в год, или 200 тыс. рублей в месяц. Маловероятно, что за свои услуги такой доход получают много неофициально подрабатывающих, средние цифры гораздо ниже. Но при грубом подсчете от нового налога поступления в бюджет при максимальных доходах могут достигнуть 43,9 млрд рублей, или 7% доходной части бюджета города на 2019 год.

Выявить и покарать

Повсеместная цифровизация легко позволяет выявить доходы, с которых не был уплачен налог. Вернее, налоговый орган предполагает и сразу начисляет, а доказывать обратное придется гражданину самостоятельно. Верными помощниками для налоговиков в поиске серых доходов станут многообразные базы данных, накопленная статистика и банкиры.

Очевидно, по умолчанию будет считаться, что обладатели двух и более квартир совершенно точно сдают их в аренду, получая доход и не выплачивая налоги. При регистрации покупки недвижимости гражданину тоже зададут вопросы, заплатил ли он налоги с накоплений.

На банковских форумах все чаще появляются истории, когда банк внезапно отказывается выдавать клиенту депозит. Но если честнее, то банк предлагает принести документы, которые докажут, что накоплены деньги были легально (получены от продажи той же недвижимости или ценных бумаг). У большинства клиентов подобных бумаг банально не существует: накопления на вклады образуются чаще всего как раз от случайных приработков или зарплат в конвертах.

Банки работают по закону: они вынуждены портить свою репутацию и задавать неприятные вопросы. Над ними стоят Банк России, Росфинмониторинг и собственные внутренние службы комплаенса, которые следят за соблюдением норм 115–ФЗ (закон о борьбе с легализацией и отмыванием денег).

И с тем, с чем за последние пару лет встречались исключительно юрлица, с января 2020 года начнут сталкиваться простые граждане.

Большинству из них на банковские карты обязательно кто–то да переводит деньги. От сборов на благотворительность или на подарок учительнице до оплаты обеда.

Причина банальна: банки видят поступление денег и перед регулятором обязаны держать ответ, заплачен ли с поступления налог. Действенным способом заставить клиента рассказать правду является блокировка счета, чтобы клиент лично явился в банк с подтверждающими документами.

До появления самозанятых действия банков были оправданы: они гонялись за крупными или систематическими переводами на схожие суммы от одного и того же лица (что косвенно означает плату за аренду квартиры или, например, зарплату в конверте). Если пояснения были недостаточны, то банк переводил остаток денег со счета в другую кредитную организацию, избавляясь от головной боли. Не забывая при этом щедро компенсировать свои затраты повышенной комиссией.

Однако банков становится все меньше. А с появлением нового класса налогооблагаемых у них прибавится работы: порог сумм, за которыми придется следить, существенно снизится. Увеличения объемов работы банки не боятся и видят большие перспективы по росту комиссионных доходов.

Найти источник

О готовности работать с самозанятыми заявляют практически все банки, которых в Петербурге с учетом иногородних больше сотни. В противном случае их клиент банально уйдет к конкуренту (никаких дополнительных счетов или карт открывать не надо). Ак Барс Банк, например, как банк из экспериментального региона, стал продавать страховку, выплаты по которой самозанятый может воспринимать как оплату больничного листа. Это еще один минус нового налога — его оплата не гарантирует ни больничные, ни будущую пенсию.

Вполне вероятно, данное упущение банки конвертируют в отдельные инвестиционные продукты и в свой собственный доход. Но чем выше конкуренция, тем дешевле должны стать услуги банков. Осталось решить проблему, как заставить большинство жителей перейти в статус самозанятых.

В контексте

Желание государства привлечь самозанятых пониженной ставкой налога разумно, ведь, если все получится, эти граждане начнут платить хоть какие–то налоги. Однако опытные бизнесмены потирают руки: пока никто их не поймал, в статус самозанятых они переводят штатный персонал.

Кажется, когда внедряли новый налог, никто и не предполагал, что совесть бизнесменов настолько зачерствела, что позволит им повально увольнять штатных сотрудников и нанимать обратно, но уже в статусе самозанятых. Перетасовка кадрового состава математически и экономически оправдана: на содержании сотрудника работодатель теряет до 30% в виде налогов, а самозанятый сам заплатит всего 6%.

Но так ли виноват задушенный налогами работодатель, если гражданин самостоятельно соглашается на подобную схему? Теряя все соцгарантии в виде стажа, будущей пенсии или больничных и рискуя получить от налоговой штрафы, когда она вычислит подмену трудоустройства. Наверное, решением движет желание получать чуть больше сегодня и сейчас вместо мифических выплат в необозримом будущем. Хотя вряд ли из излишков псевдозарплаты человек станет откладывать деньги на оплату будущих штрафов.

Когда–то налоговая столкнулась с повальным переводом работников в индивидуальные предприниматели. Подобная оптимизация несет риск падения объемов собираемых с юрлиц налогов. Придумать универсальный способ, как выявлять и карать подобные схемы, у фискальных органов пока не получилось. Массово заставить банки стучать на всех своих клиентов, которые приносят существенную долю дохода, даже под угрозой отзыва лицензии, нельзя. Да и клиенты массово стали повышать собственную финансовую грамотность: и договоры научились составлять, и выставляемые счета грамотно обосновывать.

Старт эксперимента неизбежен, уже волнуются собственники интернет–магазинчиков, грузоперевозчики и досуговые центры. Страшно внезапно оказаться с заблокированной банковской картой. И хорошо, если банк местный, можно до него доехать и попытаться все объяснить. А если иногородний или виртуальный? Опять же, новая система налогообложения подразумевает незапланированные затраты: чтобы начать платить налоги, как минимум нужно иметь хороший смартфон (на него устанавливается специальное приложение). Мало его купить — нужно еще и уметь им пользоваться.

В интересное время мы живем. Одно маленькое налоговое изобретение ведет к большим изменениям. Но ведение собственного бизнеса никогда не было легким.

“

Мы изучили портрет самозанятых: это физлица, не готовые платить банку, так как привыкли обслуживаться бесплатно. Банки вряд ли смогут заметно заработать на их обслуживании. Из возможных вариантов — на остатках на счете, которые прогнозируемо небольшие, на трансфертных доходах или создании продуктов, за которые новые клиенты готовы платить. Новый налог неинтересен ИП, как думают многие. Их контрагенты — юрлица, которым невыгодно отправлять деньги на счета самозанятого: банки расценивают эти переводы как вывод на счета физлиц и берут дополнительную комиссию. Рынок большой и потенциально интересный. По задумке, на него должны перейти фрилансеры, но их количество сложно подсчитать: у них нет расчетных счетов, по которым можно было бы определить доходы, обороты, количество выполненной работы и так далее.

Екатерина Важникова

Руководитель Направления В Банке Для Предпринимателей "Точка"

“

Самозанятые — это новый сегмент бизнеса. Мы ожидаем, что он приживется, потому что имеет понятную и всячески поддержанную государством реализацию. Банку самозанятые интересны. Мы уже решали задачу автоматического определения дохода и уплаты налога, механизм выставления счетов, а для части клиентов просто показали, что доходы можно хотя бы начать учитывать. Самозанятые демонстрируют действительно качественное и позитивное транзакционное поведение. Это улучшает экономику клиента и вероятность проникновения в этот сегмент других — прежде всего кредитных — продуктов. На этом и планируем зарабатывать.

Тимофей Перов

Руководитель Операционного Департамента Рокетбанка