По данным Банка России, по итогам II квартала текущего года по сравнению с 6 месяцами годом ранее совокупный портфель микрофинансовых организаций, работающих в сегменте бизнес–займов, вырос на 29%, или на 7,7 млрд рублей, до 32 млрд рублей. По прогнозам участников рынка, к концу года прирост окажется еще существеннее — на уровне 35–40%.

Закон диктует

Оценка по приросту портфелей связана с резким ростом объемов выдачи займов для бизнеса — во II квартале текущего года по отношению к предыдущему кварталу он превысил 33%. Объем кредитов субъектам МСП, выданных банками, по итогам 9 месяцев 2019 года вырос на 14% в целом по стране и на 2% — в Петербурге.

Впрочем, из–за законодательного повышения в конце 2018 года максимальной суммы займа МФО для бизнеса с 3 млн до 5 млн рублей рост объемов выдачи для микрофинансовых компаний был прогнозируемым.

Портфели МФО растут на фоне сокращения банковских портфелей субъектов малого и среднего предпринимательства (МСП). С начала текущего года по октябрь в целом по стране объем задолженности МСП перед банками сократился на 43,2 млрд рублей, или на 1%. В Петербурге снижение составило 3%, до 262,6 млрд рублей. Банк России не сегментирует портфели МФО по регионам. Нет данных и в СРО, участниками которых должны быть микрофинансисты. Некоторые опрошенные "ДП" МФО, выдающие займы предпринимателям, говорят о кратном росте собственных портфелей, что, вероятно, вызвано эффектом низкой базы.

Цифры показывают, что МФО постепенно начинают вытеснять банки с рынка кредитования малого и среднего бизнеса. В том числе за счет своих IT–решений. Фактически МФО удалось закрепиться на рынке предоставления тендерных займов и гарантий участникам госзаказа. Банки не готовы в режиме онлайн выдавать кредиты для обеспечения заявок на различных тендерных площадках. Или предлагают оформить кредит через свои "кэптивные" МФО. За риски и скорость предпринимателям приходится платить: ставки по займам МФО в 2 раза выше банковских: как правило, 30–35% против 14–17%.

Снижение ключевой ставки ЦБ РФ до 6,5% постепенно оказывает влияние и на размер ставок по банковским кредитам. Вслед за ними МФО вынуждены снижать и ставки по своим займам: в целом по рынку их среднее значение за год снизилось на 5 процентных пунктов, до 33% годовых. Высокий размер ставки у МФО компенсируется краткосрочностью займов: при тендерном кредитовании срок не превышает 1–2 месяцев.

Кто игрок

Как отмечается в обзоре рынка Банка России, на микрофинансовом рынке для бизнеса в текущем году впервые проявилась позитивная тенденция: активизировались коммерческие МФО. Прежде на рынке финансирования МСП активно работали почти исключительно различные государственные фонды поддержки предпринимательства. Из более чем 2 тыс. внесенных в реестр МФО с бизнесом работали не более 10%.

Частные МФО предпочитали работать в высокодоходном сегменте займов до зарплаты. Из–за введения ограничений по ставкам для данных займов до 1% в день доходность сократилась, что привело к сокращению количества МФО на рынке (на 9% с начала года).

Как сообщила "ДП" в кулуарах конференции по микрофинансированию, состоявшейся на минувшей неделе в Петербурге, Елена Стратьева, директор СРО "МиР", большинство МФО банально все еще не умеют работать с бизнесом: у них отсутствуют модели оценки заемщиков и нет источника фондирования.

Директор департамента микрофинансового рынка Банка России Илья Кочетков рассказал на конференции, что займы предпринимателям сейчас составляют 18% совокупного портфеля МФО.

Кусочек рынка

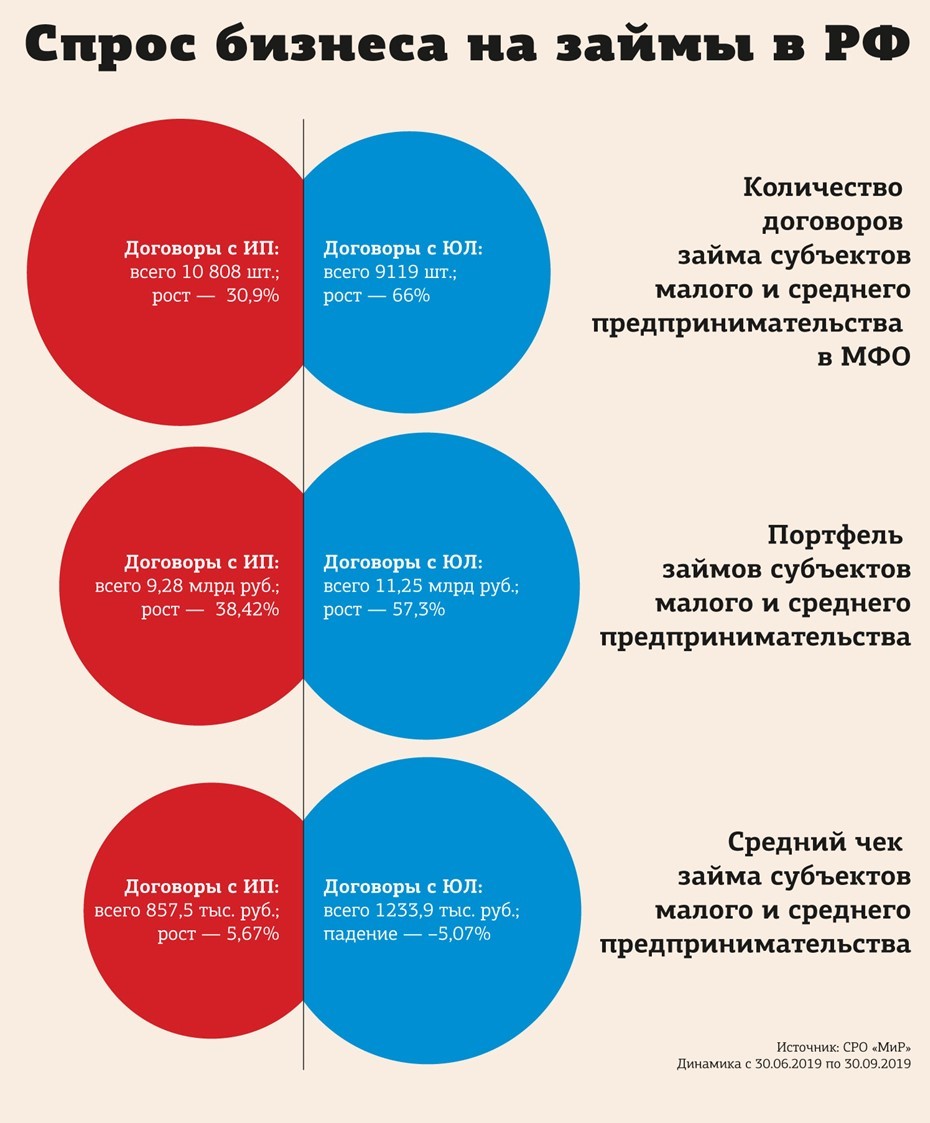

По данным ЦБ РФ, с начала года частные МФО в общем объеме выдачи займов МСП увеличили долю с 52 до 64%.

Растет и количество договоров, заключенных МСП с МФО (на 18%). Cредняя сумма займа у коммерческих МФО составляет 0,69 млн рублей против 1,57 млн рублей у государственных. Как оценивают участники петербургского рынка, в городе средняя сумма у коммерческих МФО выше — 1,1 млн рублей.

Прирост всех показателей и небольшой возраст портфелей пока позволяют МФО сохранять долю просроченной задолженности в портфелях на уровне 9,3% против 16%, которую показывают банки в сегменте МСП.

Несмотря на несопоставимость портфелей банков и МФО, ежегодный прирост портфелей у последних на 5–10 млрд рублей в ближайшие несколько лет усилит позиции микрофинансистов на рынке кредитования МСП.

“

Локомотивами рынка займов для МСП у нас являются секторы торговли (39%), строительства (27%) и услуг (18%). Мы видим повышенную заинтересованность в займах с целью исполнения госконтракта: в 2018 году таких заявок было 4%, к концу 2019–го — уже 15%. Диапазон возможностей кредитования бизнеса ограничен размером займа, который может предоставить МФО: не больше 5 млн рублей по закону. Если брать среднюю ставку, то в 2018 году она держалась на уровне 38%, к концу 2019–го снизилась до 33%. Мы наблюдаем небольшой прирост игроков рынка за счет создания банками "карманных" МФО для кредитования бизнеса.

Павел Сологуб

генеральный директор сервиса кредитования малого и среднего бизнеса Nova

“

Доля МФО, работающих с бизнесом, за год на рынке никак не изменилась. Микрофинансисты не стремятся работать с МСБ, так как для этого нужна экспертиза по рынку, принятию решений, а еще и стабильный и недорогой источник фондирования. Выходить без всего этого на рынок МСБ — утопия. Большая часть участников рынка микрофинансирования работает в сегменте PDL (займов до зарплаты), и из–за совершенно другой структуры фондирования МФО, работающих с бизнесом, на нашем рынке нет сильной конкуренции. Чего нельзя сказать про банки: с их стороны как раз растет интерес к риску в сегменте малого и среднего бизнеса — как кредитных, так и некредитных продуктов.

Алексей Басенко

генеральный директор Simplefinance