Знаковое для финансовых рынков событие: центробанк Швеции повысил базовую процентную ставку до нуля.

Риксбанк изменил показатель в четверг, 19 декабря, он вырос с минус 0,25% годовых. Шведам не впервой идти против общего тренда: еще в июле 2015 года они стали первыми, кто понизил ставку до отрицательного значения. Затем в феврале 2016–го ее уменьшили с минус 0,35% до минус 0,5%. В декабре 2018–го Риксбанк поднял ставку до минус 0,25% и вот теперь вернул к нулевой отметке.

Против течения

По сути, тем самым скандинавские госбанкиры противопоставили себя всей мировой финансовой системе, которая только тем и занимается в текущем году, что понижает ставки на долговом рынке и наслаждается плодами трудов своих в виде роста цен разнообразных активов.

Одним из немногих исключений стал регулятор Норвегии, который 3 месяцами ранее, 19 сентября, увеличил свою ставку с 1,25 до 1,5% годовых ради сдерживания роста долговой нагрузки и цен на дома.

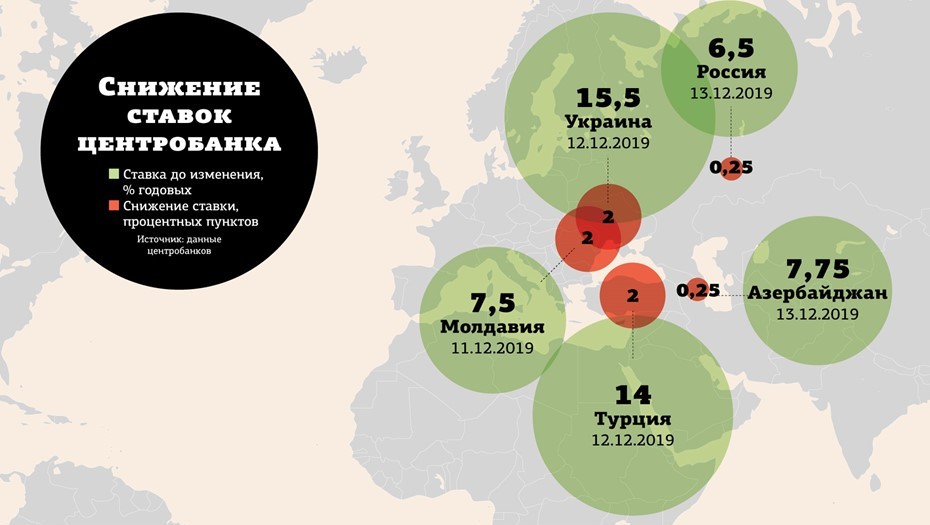

Но мейнстримом является все–таки снижение или сохранение ставок. Самый влиятельный центробанк мира, Федеральная резервная система США, трижды опускал во втором полугодии 2019–го свою ставку. Ее диапазон сместился в итоге с 2,25–2,5% годовых до 1,5–1,75%. 11 декабря ставка в ФРС осталась неизменной. Примеру Штатов следуют и другие финансовые регуляторы. Только за 3 дня — 11, 12 и 13 декабря — ставки снизились в пяти странах, включая Россию. Правда, их ориентиры далеки от отрицательных значений (см. графику).

Европейский центробанк (ЕЦБ) 12 декабря оставил ставку неизменной. А спустя неделю, 19 декабря, такое же решение приняли центробанки Индонезии, Норвегии, Японии, Тайваня и Великобритании. Между прочим, у ЕЦБ и Банка Японии ставки по депозитам также отрицательны: 0,5% и 0,1% годовых соответственно. Последнее снижение в еврозоне на 0,1 процентного пункта прошло в сентябре текущего года. Со знаком "минус" держат ставки также регуляторы Дании, Швейцарии и Венгрии.

Сомнительная практика

Завершение пятилетнего периода политики отрицательных процентных ставок в Швеции можно расценивать как косвенное признание бесперспективности ее продолжения, считают опрошенные "ДП" аналитики. "Отрицательная ставка негативно сказывается на банках, финансовых организациях, плохо отражается на инвестиционном климате в целом, — поясняет Евгений Миронюк, аналитик ИК "Фридом Финанс". — Участникам экономического процесса просто невыгодно вкладывать средства внутри страны, что способствует оттоку капитала. Конечно же, почти пятилетний период отрицательных ставок (ключевой, РЕПО, ставок денежного рынка) не был бессмысленным и пагубным для экономики. Целью политики шведского ЦБ было стимулировать финансовый сектор, не допустить кризис неплатежей. Формальной причиной стало повышение инфляции до 2%. Фундаментально повышение ставки объясняется улучшением ситуации на рынке труда, вхождением экономики в стадию более низкого роста. Регулятор не отказывается от монетарных мер стимулирования экономики, продолжая закупать гособлигации, с июля 2019 года по декабрь 2020–го на эти цели запланировано потратить 45 млрд шведских крон. Последует ли ЕЦБ примеру Швеции, будет зависеть от достижения таргета по инфляции, ситуации на рынке труда, дифференциала процентных ставок еврозоны и других ведущих экономик. В текущий момент ЕЦБ не готов к ужесточению денежно–кредитной политики".

"Действительно, от отрицательных процентных ставок в Европе есть серьезные побочные эффекты, так как это плохо сказывается на процентных доходах банков, а также инвестициях пенсионных фондов и граждан, в то время как эффект стимулирования экономики в целом ограничен, — подтверждает Сергей Суверов, старший аналитик "БКС Премьер". — Поэтому есть тенденция к нормализации монетарной политики, хотя в том, что касается ЕЦБ, регулятор должен сначала завершить политику количественного смягчения и лишь затем перейти к повышению ставок. Мы пока оцениваем вероятность скорого повышения ставок ЕЦБ как низкую. Для финансовых рынков принципиальное значение имеет прежде всего политика ФРС, которая дала четкий сигнал, что не приступит к ужесточению денежной политики, пока не ускорится инфляция. Поэтому в целом пока можно говорить, что центробанки продолжат обеспечивать финансовую систему дешевой ликвидностью, хотя в ряде стран вполне вероятно и повышение ставок".

"Наконец–то услышаны четвертый год звучащие голоса здравомыслящих экономистов, что небольшие колебания ставок ЦБ вблизи нуля нисколько не повышают кредитную активность реального бизнеса, а крен ставок в отрицательную область не приводит к росту капиталовложений, — торжествует Петр Пушкарев, шеф–аналитик ГК TeleTrade. — Мало того, психологически присутствие отрицательных ставок как бы подает и в деловую среду, и гражданам неверный сигнал о негативных ожиданиях финансовых властей на будущее, а отсутствие возможностей получать хотя бы малый, но доход по вкладам и от покупки гособлигаций стран ЕС пенсионными фондами в интересах своих весьма многочисленных европейских клиентов поддерживает в потребителях несколько упаднические настроения, побуждая их экономить.

Суммарный эффект от отрицательных ставок, если они установлены на длительный период, оказывается обратным, и сейчас приходит время для отказа от этой меры. Сперва в Швеции, но затем инициативу наверняка подхватит и ЕЦБ, глава которого Кристин Лагард уже объявила на первой официальной пресс–конференции о готовности к последовательному пересмотру всего набора применяемых сейчас стимулирующих инструментов кредитно–денежной политики, включая APP (программу искусственного выкупа облигаций на баланс центробанка) и отрицательные ставки процента, — обсудив всесторонне их относительные преимущества и недостатки до конца 2020 года. Решения вынесут, видимо, с прицелом на 2021 год, но принять их ЕЦБ может и раньше, под давлением мнения таких стран, как Германия, Франция и Нидерланды.

Постепенное и медленное повышение ставок сначала до нуля, а затем и в область от +0,5% до 1% годовых даст один лишь только положительный эффект, так как в положительную область перейдут доходности казначейских бумаг, что приведет к притоку капитала в Европу из других юрисдикций.

Наступит время для естественного роста экономики: Китай и США выходят на большую сделку, президент США Дональд Трамп не станет тревожить рынки попусту в предвыборный год, не будет уже и неопределенности вокруг Brexit. Обрушения бирж опасаться не стоит: ставки все равно останутся исторически сверхнизкими, да и в мире достаточно дешевых денег и от ФРС, и от Банка Японии.

Инвесторы в 2020–м продолжат верить в рост акций и в дивиденды на монетизации крупнейших мировых брендов, в увеличение их прибыли, и ралли продлится большую часть года, делая лишь недолгие коррекции в пути".