От введения режима самоизоляции пострадали практически все сегменты рынка коммерческой медицины. Однако если сильные игроки смогли быстро восстановить свои позиции, то небольшие компании, не имеющие хорошего финансового базиса, уже начали покидать рынок. Эксперты уверены, что в ближайшее время стартует процесс активизации сделок по слиянию и поглощению обанкротившихся клиник.

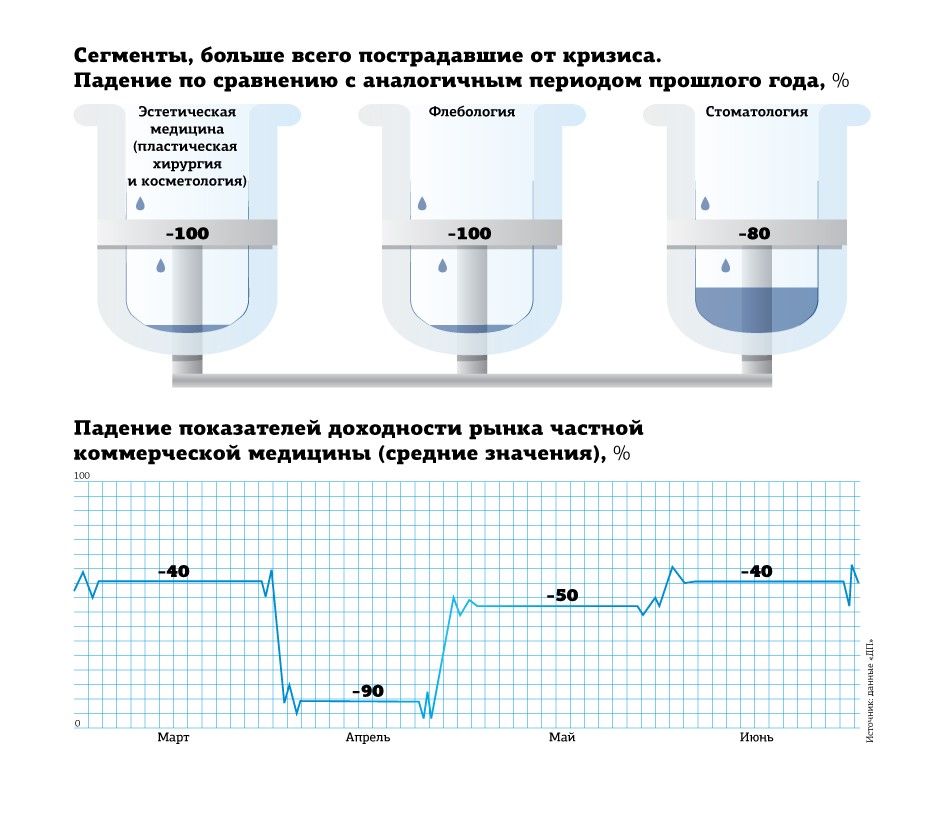

В начале пандемии работа большинства частных клиник более чем на 2 месяца была поставлена на паузу. В итоге серьезного падения финансовых показателей не избежали не только мелкие, но и крупные игроки. Так, в клинике "Скандинавия" поток пациентов в апреле сократился на 70%, а в мае — на 45% по сравнению с аналогичным периодом прошлого года. В целом же, по оценкам экспертов, за 3 месяца рынок упал на 75–80%.

Сейчас спрос восстанавливается, однако, по подсчетам экспертов, около 50% небольших клиник не смогли выдержать давление кризиса и находятся на грани банкротства. "Многие закрылись после постановления Роспотребнадзора о совместительстве из–за того, что просто некому было работать, — комментирует Александра Николаева, директор по маркетингу сети медицинских центров “Лахта Клиника”. — Остались без пациентов и те медицинские организации, которые сидели на страховом потоке, так как во время карантина страховые компании начали экономить средства, перестали согласовывать услуги, тем самым резко сократив потоки пациентов. При одномоментном сочетании двух этих факторов (страховой поток плюс врачи–совместители) убытки и закрытие компаний абсолютно неизбежны".

Тяжелое положение, в котором оказались мелкие игроки, несомненно, повлечет за собой активизацию процессов консолидации и поглощения небольших компаний более крупными операторами рынка.

Пока в части слияний и поглощений отмечается не очень высокая активность, однако ряд компаний уже озвучили подобные планы.

Жизнь продолжается

В настоящий момент желающих продать на рынке значительно больше, чем потенциальных покупателей. Только по данным "Авито", сейчас в Петербурге на продажу выставлено 48 объектов готового медицинского бизнеса с укомплектованным штатом и полным набором высокотехнологичного оборудования. Стоимость предложений находится в диапазоне от 4,5 млн до 60 млн рублей. Но большинство сильных игроков рынка пока только присматриваются к бизнесу менее успешных конкурентов, но не спешат их приобретать.

"Мы рассматриваем покупки мелких клиник с целью поглощения, на рынке их сейчас действительно очень много, но найти вариант, интересный для нас во всех отношениях, не так просто, — делится Надежда Лавренюк, гендиректор медицинского центра “Гранти–мед”. — В данный момент наша компания больше концентрируется на поисках отдельно стоящего здания под центральный офис, поскольку мы планируем расширяться".

Воспользоваться ситуацией падающего рынка намерены и в многопрофильном центре "Лахта Клиника". "Прежде всего мы хотим увеличить количество кабинетов в нашем здании на ул. Савушкина, поскольку из–за пандемии многие арендаторы съехали и освободились смежные помещения, — рассказывает Александра Николаева. — В данный момент нами рассматриваются варианты приобретения закрывшихся клиник в других районах города для расширения сети. Пока не хотелось бы называть конкретные локации и имена, так как пока все находится в стадии переговоров".

К настоящему моменту о сделке по слиянию с клиникой "Стоматология Михаила Есиповича" сообщила только сеть стоматологий "ИНТАН". В мае состоялось открытие первого специализированного ортодонтического центра сети стоматологий "ИНТАН" на улице Мира, в который компания вложила около 15 млн рублей. Врач Михаил Есипович стал его соучредителем.

"Опыт вхождения небольших стоматологических клиник в состав сети для нас очень полезен, и в дальнейшем мы готовы развиваться и по такой модели, тем более что ситуация на рынке этому способствует. Конкуренция стала очень жесткой, и небольшим игрокам сложно выстоять", — комментирует Артем Кольцов, управляющий партнер ИНТАН.

В самый разгар пандемии состоялось еще несколько открытий. Так, в конце мая был открыт стационар на 70 койко–мест при Центре протонной терапии МИБС (Медицинский институт имени Березина Сергея). По словам председателя правления МИБС Аркадия Столпнера, центр был необходим для участия МИБС в госпрограмме высокотехнологичной медицинской помощи, в рамках которой в 2020 году институту были выделены средства на лечение 600 человек протонной лучевой терапией. По данным МИБС, инвестиции в открытие центра составили 2,7 млн рублей.

Еще два новых стоматологических центра — на этот раз от медицинского холдинга PRIMED — появились в июле на Дальневосточном и Комендантском проспектах. Как рассказал Сергей Лобанов, генеральный директор PRIMED, недвижимость под размещение новых точек была приобретена несколько лет назад, на строительство и лицензирование клиник ушел год. Площадь каждого центра составила 160 м2, совокупный объем инвестиций находится в пределах 130 млн рублей.

Нет худа без добра

В каком–то смысле пандемия поставила все с ног на голову. Рынок стоматологии, флебологии, эстетической косметологии, пластической хирургии — то есть наиболее доходные сегменты коммерческой медицины, которые даже в периоды экономических кризисов росли на 25–30% в год, оказались в самом бедственном положении. В противовес этому направления, которые уже несколько лет стагнировали и находились на грани рентабельности, неожиданно стали самыми востребованными и сейчас переживают всплеск интереса со стороны инвесторов.

Так, по подсчетам опрошенных "ДП" экспертов, нагрузка на сегмент частной скорой помощи, который последние годы относился к низкомаржинальным и даже убыточным направлениям, в марте–апреле выросла в среднем на 150%.

"В пиковые месяцы мы не успевали всех обслужить, в лучшем случае наших ресурсов хватало на то, чтобы обработать 30% поступающих заявок, — вспоминает Лев Авербах, генеральный директор ООО “КОРИС ассистанс (СПб)”. — Основная масса обращений приходилась на пациентов с подозрением на COVID–19, которых мы возили на КТ или устраивали в стационары. Из–за больших очередей в больницы на каждого пациента уходило до 10 часов. Именно из–за длительности обслуживания мы могли взять меньшее количество людей".

По словам Романа Топольскова, генерального директора медицинской компании "Приоритет", спрос на оказание услуг скорой медицинской помощи по–прежнему остается на высоком уровне и пока не наблюдается спад, характерный для конца весны и летних месяцев.

В несколько раз вырос частный рынок лучевой диагностики, занимающийся МРТ– и КТ–исследованиями, и востребованность услуг лабораторной диагностики. В компании "Энерго" рассказали, что за 7 месяцев 2020 года квота на КТ и МРТ была перевыполнена на 84 млн. 800 тыс. рублей.

Дарья Горякина, заместитель гендиректора лабораторной службы "Хеликс" рассказывает, что в апреле заказы по предоставлению лабораторных услуг на дому от физических лиц в Петербурге в апреле увеличились на 103%, в мае и в июне — на 73 и 75% соответственно.

Наибольший объем приносит тестирование на антитела к SARS–CoV–2. Начиная с мая анализы на наличие иммунитета в "Хеликсе" сделали 67 тыс. петербуржцев и жителей Ленобласти, в "Инвитро" было проведено более 44 тыс. подобных тестов.

Рокировка приоритетных направлений на рынке заставляет крупных игроков пересматривать свои планы. У многих компаний появились намерения усилить свои позиции за счет приобретения оборудования лучевой диагностики, создания собственных лабораторий и небольших служб скорой помощи. Руководство компании "Приоритет" приняло решение осенью 2020 года открыть еще одну клинику, которая будет специализироваться на услугах КТ– и МРТ–диагностики. Руководитель медицинского департамента "СМ–клиника Северо–Запад" Сергей Пониделко прогнозирует, что в перспективе в выигрыше будут те клиники, которые смогут охватить максимальное количество медицинских направлений.

Пандемия, как и любой другой кризис, принесет рынку медицинских услуг укрупнение. А любая монополизация несет в себе угрозу роста цен. Но если экономическая ситуация не станет резко улучшаться и платежеспособный спрос не вырастет, то потребители услуг частных клиник будут вынуждены обращаться в клиники государственные. Что может привести к перераспределению нагрузки в сторону ОМС.

“

Кризис, возникший из–за распространения COVID–19, серьезно ударил по малому и среднему бизнесу, и, конечно, медицина здесь не исключение. Мы видим уход с рынка некрупных медицинских компаний, которые не имели до кризиса необходимого для выживания запаса прочности. По нашим подсчетам, около 50% небольших игроков не смогли пережить карантин, а те, кому все же удалось удержаться на плаву, сейчас будут очень внимательно относиться к предложениям о покупке. Что касается многопрофильных клиник, то они оказались более устойчивы в кризис, так как смогли перестроить потоки пациентов и избежать полного простоя. Хотя из–за временного ограничения оказания плановых амбулаторных и стационарных услуг и они понесли серьезные потери в финансовом плане. Однако этот пробел может быстро восстановиться за счет эффекта отложенного спроса. Например, в нашей клинике сейчас загрузка выше, чем прошлым летом, поскольку поток пациентов заметно увеличился после завершения карантина. Сейчас на достаточно высоком уровне остается спрос на терапию, пульмонологию, рентгенологию, травматологию и некоторые другие направления. Безусловно, наиболее востребованы оказались работы выездной службы и предоставление широкого спектра диагностических (особенно КТ/МРТ) и лабораторных услуг.

Виталий Авалиани

Главврач офтальмологической клиники "Я Вижу"

“

Говорить о перспективах развития рынка частных услуг пока рано, необходимо понять, какие меры будут приняты правительством РФ и будет ли понижение ставок по налогам и сборам, льготы по кредитованию. Тем не менее руководители медицинских компаний намерены продолжать развиваться, делают все возможное, чтобы сохранить качество оказания медицинских услуг на высоком уровне, и надеются, что прилагаемые ими усилия помогут стабилизировать ситуацию в сфере частной медицины.

Роман Топольсков

Гендиректор компании "Приоритет"

“

Все это время мы поддерживали направления, которые могли работать в условиях пандемии. Во–первых, стационар: поступало много пациентов по экстренным вызовам, так как городские больницы были перепрофилированы для приема пациентов с COVID–19. Во–вторых, запустили телемедицинские приемы, частично на бесплатной основе. Также делали тесты на COVID. Однако ни тесты, ни онлайн–приемы не могли значимо компенсировать падение доходов. По сравнению с аналогичным периодом прошлого года мы заработали в 2 раза меньше.

Ольга Васильева

Председатель совета директоров ООО "Ава–Петер"

В контексте

Вся история цивилизации строится на пожирании слабого сильным, маленького большим. Это история победы силы — в давние времена грубой физической силы, в нынешние… Здесь стоит призадуматься — только без сыра во рту.

На первый взгляд кажется, что все же большинство поглощений в современном российском бизнес–пространстве происходит как следствие победы силы разума. Эффективно управляемая компания растет и развивается, ей нужны новые идеи, толковые люди, рынки сбыта. Она успешно занимается прибыльным делом. Ей становится тесно в первоначальных рамках — нужны новые точки приложения бьющей через край силы. Конечно, их можно построить по новой. Но лучше подхватить имеющиеся. Особенно когда вокруг и под ногами копошатся лузеры, не умеющие грамотно построить бизнес. Они занимают хорошие места, но не могут воспользоваться конкурентным преимуществом. У них сделан неплохой ремонт и подведено оптоволокно, но дело идет через пень колоду. Конечно, можно подождать, когда они загнутся сами, но тогда не факт, что помещение и работающее оборудование достанется сильному. А можно купить за небольшие деньги умирающий бизнес и вдохнуть в него новую жизнь. Благое в общем–то дело.

В реальности в парадигме большой–маленький присутствует такое огромное количество входящих, начиная от простенького азарта и заканчивая политическими мотивами непреодолимой силы, что голова идет кругом. Может, и лучше бы отсидеться в тихом омуте с хорошенькими чертенятами, но, как назло, случаются то ледник, то пандемия. Устоявшиеся рынки рушатся, некогда успешные менеджеры пугаются, делают ошибку за ошибкой. В такой ситуации большому и сильному надо действовать, чтобы не упустить настоящий или иллюзорный бенефит от возникающих возможностей. Порою в такой страшной спешке силу разума побеждает первобытный хватательный инстинкт.

Понятно, что челюсти крепче смыкаются у сильного и большого. Ему бы подумать, взвесить, так ли необходим сегодня глобальный рост по всем фронтам. Пространство конкурентной экономики постоянно сжимается. Чем больше становится компания, тем заметнее она на рынке, тем больше желающих — физически значительно сильнее и значительно влиятельнее — лакомый бизнес отжать, заставить делиться прибылью или акциями.

И тогда, как в давние доголоценовские времена, выигрыш достается грубой физической силе? Не совсем. Новые победители вовсе не без мозгов. Просто они устроены так современненько, чтобы побеждать в сегодняшних предлагаемых обстоятельствах. Это не чистая виктория абстрактного разума, но и не полностью триумф булыжника и кулака.

Никто же не станет призывать к победе слабого и маленького. Это ж приведет к крушению догматов развития, загонит развитие человечества в тупик… Или не загонит. Все же во многих экономически развитых странах заметную часть ВВП приносит малый бизнес. Так что вроде быть малым и умным не так уж и плохо? Мысль утешает, но не греет.

Вся история цивилизации строится на пожирании слабого сильным, маленького большим. Это история победы силы — в давние времена грубой физической силы, в нынешние… Здесь стоит призадуматься — только без сыра во рту.