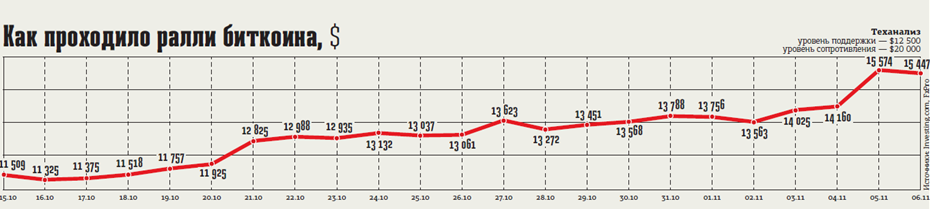

Пока мировые рынки падали из–за роста заболеваемости и предвыборного мандража в США, биткоин рос. Когда после выборов на рынки вернулся дикий оптимизм, биткоин продолжил расти. И, кажется, уже ничто не может остановить первую криптовалюту от повторения исторических рекордов.

"Для биткоина было критически важно преодолеть область сопротивления вблизи 12 тыс. Ему это удалось, после чего у него не осталось значимых преград как минимум для повторения ралли в сторону 20 тыс.", — говорит Александр Купцикевич, ведущий аналитик FxPro.

Дело в том, что поводом для ралли стало не внешнее, а внутреннее событие крипторынка — компания PayPal запустила функцию покупки, продажи и хранения криптовалют. А с 2021 года будет добавлена возможность расплачиваться цифровыми активами в 26 млн торговых точек. "Примечательно, что сейчас криптовалюты доступны лишь 10% американских клиентов, остальные получат доступ в ближайшие недели. Кроме того, компания расширила лимит кошелька с $10 тыс. до $15 тыс. на фоне высокого спроса. Это даёт хорошие перспективы для роста котировок актива", — считает управляющий партнёр EXANTE Алексей Кириенко.

Но и вероятная победа Джо Байдена в Америке, скорее всего, не останется неотыгранной. Считается, что приход демократа приведёт к повышению социальных расходов в Штатах, а значит, ослабит доллар. Это тоже плюс для биткоина.

Мотивация страхом

Тем временем в публичном поле всё больше интереса набирает идея цифровой валюты центробанков (CBDC). Как ни парадоксально, путёвку в жизнь государственной идее дала частная инициатива — проект Марка Цукерберга Libra. Он хотел создать стабильный токен на базе корзины валют и активов, которым могли бы расплачиваться пользователи Facebook. Это открыло бы доступ к финансовым продуктам для 1,7 млрд людей по всему миру, у которых сейчас такой возможности нет, а также воплотило бы смелые мечты футуристов о победе корпораций над государствами. Но не срослось. Государства не на шутку испугались (возможно, как раз из–за таких футуристических страшилок), а проект Libra силами G7 задушили.

С другой стороны, наступали китайцы, которые начали вести работу над цифровым юанем ещё в 2014 году, а после презентации Цукерберга предали проект гласности. Стало очевидно, что свято место пусто не останется. В итоге в хайп стали включаться один за другим крупнейшие центробанки: Южная Корея, Япония, Европа и даже — после некоторого промедления — США. Сейчас ФРС оправдывается: "Нам важно быть не первыми, а сделать всё правильно".

В октябре в гонку открыто включилась и Россия. Глава ЦБ Эльвира Набиуллина заявила, что запустить пилотирование цифрового рубля могут уже в конце 2021 года.

Прямая угроза доллару?

Интерес Китая связан с конкретной политической амбицией. Сейчас Поднебесной приходится считаться с США в международных торговых расчётах, а значит, жить под постоянным страхом санкций. Управляющий активами DoubleLine Capital ($140 млрд под управлением) Билл Кэмпбелл считает, что именно цифровые валюты станут началом конца системы SWIFT, чьё доминирующее положение до сих пор как раз и обеспечивало главенство доллара.

"Мировые центробанки и Банк международных расчётов (BIS) планируют создать сеть из множества трансграничных платёжных систем, в рамках которой будут производиться прямые двусторонние транзакции в различных валютах, — пишет Кэмпбелл. — Подобная система избавит мир от необходимости использовать доллар США в качестве резервной валюты–посредника".

Продолжая эту логику, уже развиваются идеи цифровых валют целых государственных объединений. Так, эксперты G20 подготовили доклад, в котором рассмотрели возможность создания глобального стейблкоина (GSC) — виртуальной валюты, широко используемой для расчётов в нескольких государствах. Пока это только предварительный анализ, но эксперты не видят у дискуссии большого будущего.

"Аналог такой валюты уже есть, он возник после развала Бреттон–Вудской системы и называется Special Drawing Rights (специальные права заимствования), но вы когда–нибудь видели, чтобы ею кто–нибудь рассчитывался? Или вообще слышали о её существовании? — говорит Василий Солодков, директор Банковского института ВШЭ. — А между тем это официальная валюта, которую использует МВФ. Так что это бессмысленные вещи. Сейчас эту функцию выполняет доллар, а что будет дальше — время покажет".

Новое орудие контроля

С другой стороны, цифровые валюты открывают новые возможности внутри страны. Главный плюс, очевидно, — полный контроль за денежными потоками. "Дело даже не в следовании прогрессу, удешевлении, ускорении, а в простом желании уйти от наличных денег, которые фактически зачастую значительно анонимнее, чем цифровые Monero или ZCash", — отмечает Александр Купцикевич.

В последнем отчёте ЕЦБ всё–таки предлагают сохранить некоторую анонимность CBDC, но до определённого уровня расходов. Пока существует два основных подхода к этой проблеме: или выпускать CBDC, основанные на токенах, что снизило бы прозрачность системы для ЦБ, либо — привязать цифровые валюты к аккаунтам.

"Концепция Account–based CBDC подразумевает, что сам счёт будет в Центральном банке. Если мы выбираем Token based CBDC, нам не обязательно иметь счёт в Центробанке, токены могут храниться на частных криптокошельках, на счетах в криптобиржах, — объясняет Антонина Левашенко, член комиссии по правовому обеспечению цифровой экономики МО АЮР. — Если мы говорим об Account–based CBDC, то, по смыслу концепции, не получится перевести CBDC на частный криптокошелёк или криптокошелёк у другого финансового посредника, в том числе банка. При этом, если криптокошелёк или депозитный счёт будет находиться только в ЦБ, а операции будут возможны только с этих счетов, это может приводить к монополии ЦБ и снижению роли в операциях других финансовых посредников".

Дополнительную конкуренцию CBDC могут составить и на рынке депозитов, ведь в код цифровой валюты можно записать и её доходность. Как пишут аналитики ЦБ Канады, это может стать новым инструментом денежно–кредитной политики — по сути, нижней границей доходности по депозитам для банковской системы. При этом снимается и другая проблема: сейчас в условиях отрицательных ставок наличные (лежащие в сейфе под 0%) становятся выгоднее вклада, но в мире CBDC наличных на руках будет меньше, а значит, проще будет вынудить население начать тратить.

Проблема в том, что никто не знает, как поведёт себя после этого население. "Альтернативы могут включать иностранные валюты или частные криптовалюты, что увеличивает риск их широкого распространения. Это в конечном счёте снизило бы эффективность денежно–кредитной политики", — указывают в ЦБ Канады.

Будущее одного хайпа

Теоретически в код цифровых валют можно запрограммировать и другие условия для тонкой настройки монетарной политики. Например, как и когда можно потратить определённые токены, чтобы не возникало ситуации, когда "вертолётные деньги" для помощи населению всплывают не в магазинах, а на фондовом рынке. Также легче исключить возможность растраты бюджетных денег.

"Здесь встаёт другой вопрос, и он не из технической плоскости. Коррупция существует в большинстве стран мира, и если она происходит на высшем уровне, то ожидать, что такие мощные системы отслеживания появятся в обозримом будущем, не приходится. Вполне вероятно, что подобные CBDC–системы появятся в наиболее развитых и открытых контролю странах вроде Швеции, Сингапура, Швейцарии, Японии.

Их опыт тщательно изучат ЕС и США и введут некие аналоги. Китай, который очень активно борется с коррупцией и любыми злоупотреблениями, создаст свою систему. Россия позаимствует какую–то часть китайского опыта, однако российская версия с большой вероятностью будет придерживаться избирательного контроля", — считает Александр Купцикевич.

Непонятны и последствия хакерской атаки на такую систему. "Одно дело, когда у тебя биткоин с биржи украли хакеры, другое — когда взломают национальную финансовую систему США, — говорит Сергей Жданов, CEO криптовалютной платформы EXMO. — Хотя там серьёзные люди занимаются безопасностью, но что делать с ошибками? Не бывает кода без ошибок".

"Когда сапожник говорит вам, что нужно покупать акции, пришла пора их продавать, — написала в своём канале директор Центра цифровой экономики и финансовых инноваций Элина Сидоренко. — Сейчас сапожники стали много говорить о выгоде цифровой валюты центральных банков. Боюсь, судьба у этого нового инструмента будет незавидная: страны отчитаются о том, что откатали технологию, и забросят идею в дальний угол. И придёт время новой идеи. И придёт время новых сапожников".

Впрочем, опыт биткоина показывает, что хайп всегда может и повториться. В конце концов, все технологии обычно проходят этот цикл: от завышенных ожиданий — через пропасть разочарования — к плато продуктивности.