Ряд российских компаний в 2021 году увеличат выплаты, но большинство — снизят.

Впрочем, текущая ситуация в экономике настолько сложна, что опрошенные "ДП" эксперты разошлись в оценках того, вырастут совокупные дивиденды всех отечественных компаний в следующем году или снизятся.

Так, Дмитрий Пучкарёв, эксперт "БКС Мир инвестиций", полагает, что выплаты в 2021 году будут выше уровня 2020–го.

"Это связано с тем, что пик снижения дивидендов пришёлся на выплаты за 2019 год и первое полугодие 2020–го, — поясняет он. — Во втором полугодии рынок начал восстанавливаться от коронавируса, результаты большинства компаний улучшились. Снижение выплат нефтегазового сектора и энергетиков в 2021 году будет компенсироваться сильными показателями металлургов, химиков, ретейла".

Топливный сектор пострадал

Бумаги нефтегазового сектора называют среди аутсайдеров года по динамике прибыли все эксперты.

"Из–за спада спроса и, соответственно, падения цен на фоне пандемии больше всего по итогам 2020 года пострадают дивиденды нефтегазовой отрасли, — уверена Лариса Морозова, автор телеграм–канала “Дивиденды Forever”. — По итогам 9 месяцев 2020 года у подавляющего большинства компаний упала чистая прибыль. Из–за налоговых нововведений у “Лукойла” и “Татнефти” этот показатель снизился больше, чем у других нефтяников. Падение прибыли уже отразилось на промежуточных дивидендах. “Татнефть” отказалась от их выплат за 9 месяцев 2020 года, “Лукойл” снизил дивиденд в 4 раза — до 46 рублей за 9 месяцев 2020 года против 192 рублей за такой же период 2019–го".

"Влияние карантинов почти повсеместно, за исключением ретейла и IT–сектора, привело к падению выручки и давлению на чистую прибыль и денежные потоки, — отмечает Элвис Марламов, директор ООО “Алёнка капитал”. — Сильно просели банки, нефтегаз, немного энергетика. Отдельная история — это ГМК “Норильский никель”, у которого спад в показателях обусловлен экологическими штрафами. В 2021–м скажется ещё и рост налоговой нагрузки на экспортёров".

По мнению Дмитрия Пучкарёва, по итогам текущего года выплаты могут снизить "Роснефть", "Лукойл", "Татнефть", "Газпром нефть", "Башнефть". Размер дивидендов также может сократить "Транснефть", так как из–за падения цен и сокращения добычи по причине заключения соглашения ОПЕК+ объёмы перевалки нефти снизились. Сокращения дивидендов "Газпрома" эксперт ждёт из–за того, что компания помимо пандемии также пострадала от тёплой зимы 2019–2020 годов. Поэтому даже запланированный "Газпромом" рост коэффициента дивидендных выплат, вероятно, не сможет компенсировать ухудшение финансовых показателей.

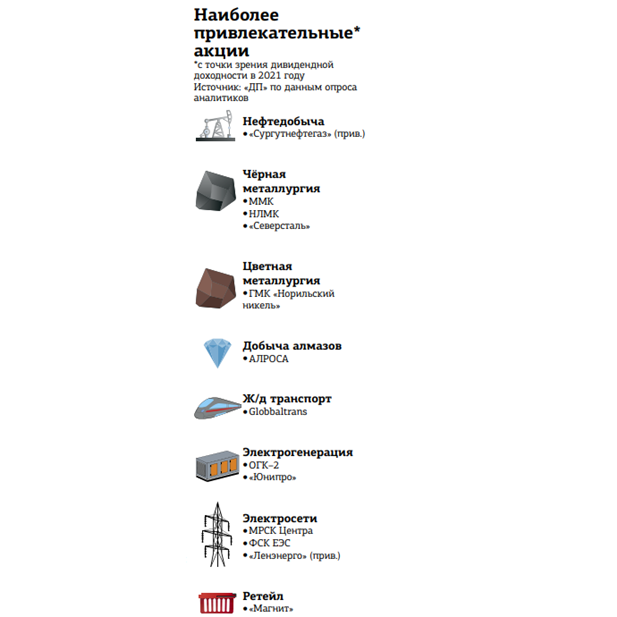

Среди компаний сектора аналитики единодушно ждут роста выплат лишь по привилегированным акциям "Сургутнефтегаза". Прибыль этой компании сильно зависит от переоценки её огромных валютных запасов, так что её следует отнести скорее к сектору "финансы и нефтедобыча", полагает Лариса Морозова. По разным оценкам, дивиденд на префы может составить от 4,5 до 7,5 рубля, указывает она. Таким образом, при текущей цене ниже 40 рублей будущую доходность можно оценить в 11–19%.

Покупают будущее

Роста выплат эксперты ожидают от компаний металлургического сектора, которые выигрывают от ослабления рубля, а также ретейла и некоторых представителей энергетики.

Так, Лариса Морозова насчитала около двух десятков компаний из разных секторов энергетики (генерация, сети, энергосбыты), у которых прибыль за 9 месяцев 2020 года выше, чем за аналогичный период прошлого года. Некоторые из них уже анонсировали увеличение дивидендов в 2021 году. Например, "РусГидро", по словам бывшего гендиректора Николая Шульгинова, в следующем году планирует увеличить дивиденды в 1,5 раза — с 15,7 млрд до 25 млрд рублей. По подсчётам Ларисы Морозовой, доходность акций "РусГидро" может составить 7,5%.

"Совокупный объём дивидендных выплат компаниями, акции которых торгуются на Московской бирже, за 2020 год снизится на 15–20%, но восстановление мы увидим уже в 2021–м", — прогнозирует Морозова.

Дмитрий Пучкарёв обращает внимание, что по итогам 9 месяцев 2020 года "Магнит" и X5 Retail Group увеличили чистую прибыль на 104% и 45% соответственно. "Дивидендная политика “Магнита” не до конца понятна, но, исходя из сильных результатов 2020 года, логично ожидать увеличения выплат акционерам. А вот X5 Retail уже заявила о том, что дивиденды по итогам 2020 года могут вырасти в 1,5 раза относительно прошлого года", — напоминает он.

Московская биржа благодаря росту волатильности активов на фоне COVID–19 (что приводит к увеличению объёмов торгов) и большому притоку частных инвесторов на рынок также может нарастить дивидендные выплаты по итогам года, считает аналитик.

Интерес покупателей к тем или иным акциям связан уже не с прогнозами выплат следующего года, а с более отдалённой перспективой, считает Элвис Марламов. "Слабые дивиденды за 2020 год давно учтены в цене, — говорит он. — В рублёвом эквиваленте дивиденды за 2021 год, по моим расчётам, должны превысить значение 2019 года, и это будет существенная сумма — больше 1 трлн рублей чистыми после налогов на весь free–float, который сейчас оценивается в 16 трлн рублей. Рост дивидендов произойдёт как из–за естественного восстановления экономики, так и из–за роста доли прибыли госкомпаний, направляемой на выплаты акционерам. Дивидендная доходность рынка будет 6%".

“

Компании из отраслей "металлы и добыча" и частично "химия" оказались в выигрышной ситуации по причине девальвации рубля, а также роста цен на их продукцию. Это "Полюс" и "Полиметалл", а также ГМК "Норильский никель". Сталевары (ММК, НЛМК, "Северсталь"), прошедшие годом ранее дно своего цикла, уже также стали наращивать дивиденды. Среди защитных секторов — потребительский, электроэнергетика и телекоммуникации, ожидаем рост дивидендов у АФК "Система" (удвоение выплат), "РусГидро" (сокращение списаний), ОГК–2 (сохраняется действие ДПМ–1), "Русагро" и "Черкизово" (восстановление цен и рост операционных показателей) и сохранение на том же уровне либо ограниченный рост у МТС, "Ростелекома" и "Россетей".

Александр Шадрин

Руководитель аналитической службы УК "Доходъ"

“

Дивидендная доходность индекса Мосбиржи в 2020 году, весьма вероятно, сместится в район 5,4–5,5%, что по–прежнему является более выгодной альтернативной депозиту и ОФЗ. В следующем году ожидаем роста дивидендной доходности до 7% на фоне улучшения ситуации в нефтегазовом и финансовом секторах. Дивиденды не перестают быть движущей силой российского рынка, а низкий уровень долговой нагрузки позволяет увеличить коэффициент выплат выше 50%. По нашим оценкам, снижение дивидендных выплат по итогам 2020 года может составить 32%. Наибольшее сокращение ожидается в нефтегазовом секторе (–42%) и финансах (–31%). Более устойчиво в этом плане выглядят сектора электроэнергетики и телекомов.

Роман Антонов

Главный аналитик ПСБ