По китайскому календарю 2021 год – год Быка, но подорожают ли акции петербургских компаний? Почти по всем бумагам аналитики в оценках будущего разошлись.

В 2021–м российские индексы продолжат расти на фоне восстановления мировой экономики, ослабления карантинов и сохранения политики низких ставок, надеются аналитики компании "АТОН". Потенциал роста по индексу РТС они оценивают в 15–20%, но из компаний, входящих в индекс "ДП", больше всего выделяют "Газпром".

Китайская труба

Декабрь стал удачным месяцем для газового гиганта, котировки выросли примерно на 11%. Даже новости о возможности новых санкций против "Северного потока — 2" не испортили инвесторам настроения. В "АТОН" ждут, что в 2021 году цена может вырасти почти в 1,5 раза от текущих уровней.

Читайте также:

Экономика

По кубышкам: куда делись деньги петербуржцев

"В этом году динамика акций “Газпрома“ оказалась слабее, чем в среднем по нефтегазовому сектору, сведя на нет весь рост прошлого года. Мы считаем текущие уровни привлекательными и ожидаем роста цены благодаря улучшению макроэкономической конъюнктуры: росту спроса на газ и повышению ценового прогноза. Важным катализатором стоимости бумаги является, на наш взгляд, потенциал новых контрактов с Китаем. Текущий контракт предусматривает поставки в объёме до 38 млрд м3 в год, при этом компания указывает на потенциал роста экспорта в страну до уровней выше 130 млрд м3 в год", — пишут эксперты "АТОН".

С этим не согласен Дмитрий Иванов, исполнительный директор Klopenko Group. "Ситуация сложная: одновременно возможны новые проблемы и санкции в отношении “Северного потока — 2”, что скажется на финансовом результате, — предполагает он. — В 2020 году объём продаж на минимуме за многие годы. Перспектив на стабильный рост спроса нет — конкуренция с американским СПГ будет расти как на европейском, так и азиатском рынке. Роста бумаг не будет".

"В защиту “Газпромнефти” можно сказать, что у компании высокая доля добычи нефти марки Urals, которая составляет более 30% от общей. Urals — тяжёлая нефть, в ней большая концентрация таких продуктов, как битум, гудрон, мазут и асфальт. Спрос на перечисленные нефтепродукты высок особенно в строительстве, которое не сильно пострадало в пандемию", — говорит Иван Семченков, аналитик ГК "Финам". Также он отмечает эффективную нефтепереработку. Всё вместе уже позволило выйти на чистую прибыль.

Отдельно стоит отметить "Совкомфлот", ведь эта компания тоже зависит от рынка нефти. "Когда упали цены, многие биржевые спекулянты за границей решили заработать на поставочных контрактах на нефть и стали хранить нефть прямо на танкере, из–за этого стоимость фрахта выросла, а “Совкомфлот” получил существенную прибавку к выручке", — объясняет Дмитрий Кумановский, начальник аналитического отдела ИК "ЛМС". Правда, уже в III квартале этот эффект был частично нивелирован. А цена на акции ещё упала, увеличив до 12% потери инвесторов, принявших участие в IPO .

Стройка без льгот

"АТОН" предполагает, что в 2021 году заметно вырастут и акции строительного сектора: Etalon Group и ЛСР. Однако в декабре динамика была противоположная, у последней бумаги подешевели на 5%. Инвесторы испугались заявления президента, который обратил внимание на резкий рост цен на жильё.

"На полном серьёзе обсуждается возможность отказа от программы льготной ипотеки уже в середине следующего года, что может привести к серьёзной коррекции цен, — говорит Дмитрий Кумановский. — Я бы не покупал сейчас строительный сектор, так как эти компании приносят сравнительно немного дивидендов, но при этом есть риск, что цены на недвижимость скорректируются на 20–25% вниз и это приведёт к тому, что длительное время у строительных компаний будет недостаток оборотных средств".

Снизились и бумаги крупнейшей розничной сети родом из Петербурга — X5 потеряла в декабре примерно 3% стоимости. "Акции Х5 снизились после того, как компания объявила об обнулении наценки на ряд базовых товаров, — это означает снижение выручки в период высоких предновогодних продаж. Потому и такая реакция рынка, — объясняет падение Дмитрий Иванов. — Но на следующий год прогноз по бумагам хороший — компания имеет возможности закрепиться в качестве лидера онлайн–продаж, кроме того, руководство заявляет о намерении увеличения дивидендов в 1,5 раза".

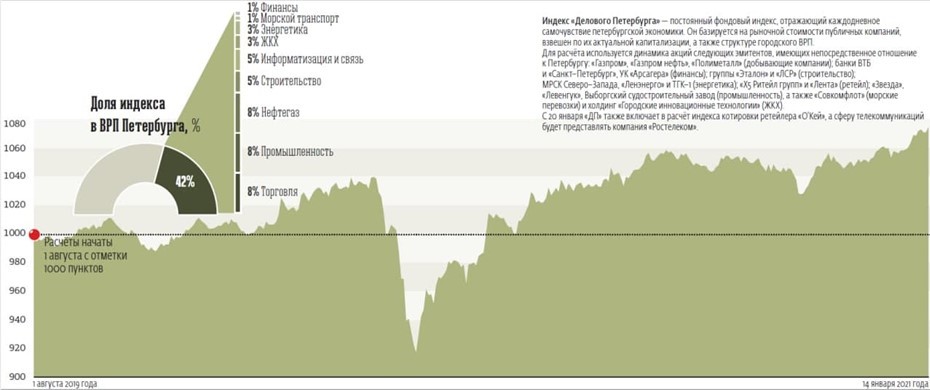

При этом "Лента", наоборот, резко подорожала. Одновременно на Мосбирже начали торговаться расписки ещё одной петербургской компании — "О’Кей", и с 20 января "ДП" включает её котировки в индекс. Кроме того, теперь будет учитываться динамика "Ростелекома" (сфера "информатизация и связь").

Зима опоздала

Сектор электроэнергетики в декабре ещё упал — всё не очень хорошо с восстановлением промышленности, а значит, и с потреблением (в ОЭС Северо–Запада в ноябре оно снизилось на 4,3%). Единственной бумагой, которая может оставаться притягательной, аналитики называют привилегированные акции "Ленэнерго", поскольку там есть стабильные выплаты.

"В последние несколько недель эти акции немного скорректировались вниз, и мы считаем, что их стоит держать в списке на покупку и вкладываться на коррекции с расчётом на дивиденды. Платёж акционерам за 2020 год, по нашим оценкам, составит около 8%, — говорит Наталия Малых, руководитель отдела анализа акций ГК “Финам”. — Акции ТГК–1 были более–менее стабильными в последний месяц, но вместе с тем мы считаем, что покупать их пока рано. Погода поздней осенью и в декабре была теплее, чем мы ожидали, и кроме того, кризис создаёт условия для отражения обесценений по итогам этого года, что также может оказать влияние на дивиденды".

Куда больше надежд на финансовый сектор. В "АТОН", например, поставили рейтинг "выше рынка" обоим петербургским банкам: "Санкт–Петербургу" и ВТБ (потенциал роста — 38%).

"Акции банка “Санкт–Петербург” упали за декабрь на 8%, а акции ВТБ выросли, но только на 1,4%. Причина в том, что идеи, которые были заложены в эти бумаги ранее, уже отыграны. У первого в начале декабря прошла дивидендная отсечка. Что касается бумаг ВТБ, то они достаточно долго оставались недооценёнными, и, кроме того, менеджмент обнадёжил рынок, что в следующем году чистая прибыль банка почти на 14% превысит первоначальный план на 2020 год", — рассказывает Наталья Мильчакова, заместитель руководителя ИАЦ "Альпари".

Несмотря на то что у банкиров год будет сложный и к лету им надо доначислить резервы по кредитам малому и среднему бизнесу (в 2020 году им давали отсрочку), вряд ли это скажется на стоимости бумаг, считает Наталья Мильчакова.

"Рынок на такие новости практически не реагирует, особенно когда на повестке дня возможные санкции и даже теоретическое отключение банковского сектора от SWIFT, — рассказывает она. — Мы прогнозируем, что в следующем году акции этих двух банков могут вырасти. Они наиболее интересны среднесрочным и долгосрочным инвесторам, кто покупает бумаги ради дивидендов".