Правительство РФ придумало, как банкам нарастить объёмы кредитования малого и среднего бизнеса. Оно готово субсидировать ставки.

На следующей неделе Минэкономразвития завершит отбор банков для участия в программе субсидирования кредитов малому и среднему предпринимательству (МСП). Программа, которую по номеру постановления правительства РФ называют "1764", вступила в силу в 2019 году и продлится до 2024–го. Новый всплеск интереса к ней вызван изменениями, которые с 12 января текущего года позволили уменьшить максимальный размер ставки по кредитам МСП с 8,5 до 7% годовых в рублях.

На момент принятия программы Минэкономразвития обязалось компенсировать банкам недополученные процентные доходы. Ставка по кредиту устанавливалась в размере ключевой ЦБ РФ, увеличенной на 2%, но не более 8,5% (весной 2019–го ключевая ставка была равна 7,75% годовых). Текущие изменения повысили коэффициент до 2,75% (при нынешней ставке ЦБ РФ 4,25% годовых). Максимальный размер кредита для одного заёмщика сохранился: 1 млрд рублей на инвестиционные цели и 100 млн — на пополнение оборотных средств. Программой помимо МСП могут воспользоваться и самозанятые.

По состоянию на конец прошлого года участниками программы были 92 из 372 действующих в стране кредитных организаций, из 22 петербургских банков выдавать льготные кредиты захотели всего четыре: ВТБ, "Россия", "Санкт–Петербург" и СИАБ. По итогам текущего отбора их количество может вырасти, но незначительно: Минэкономразвития для аккредитации предъявляет ряд требований, которые ужесточаются в зависимости от размера собственного капитала. Если он выше 100 млрд рублей (а таких банков всего шесть в стране), достаточно обладать опытом работы с МСП. Если он находится в диапазоне 50–100 млрд (11 банков), то доля кредитов МСП в кредитном портфеле должна быть не менее 15%. Для остальных банков требование к доле установлено в размере не менее 50%.

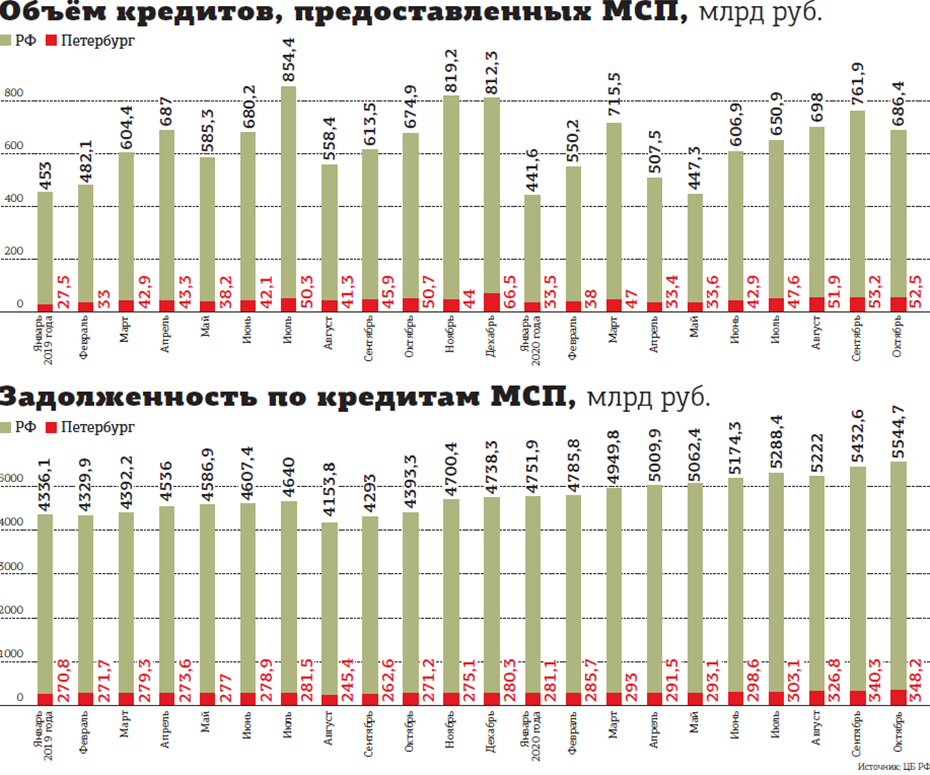

По словам Татьяны Илюшниковой, замглавы Минэкономразвития, в текущем году с помощью субсидирования ставок банки могут выдать 700 млрд рублей кредитных средств против 900 млрд в 2019–м. По данным Банка России, в январе–октябре 2020 года общий объём выданных кредитов МСП превысил 6,07 трлн рублей, что на 2% меньше аналогичного периода 2019–го. В Петербурге, напротив, банки нарастили выдачу на 4%, до 434 млрд рублей. Таким образом, с учётом льготной ставки по программе в целом по РФ выдаётся не более 12% кредитов по стране.

МЭР компенсирует банку разницу между 7% и среднерыночной ставкой. По оценке ЦБ РФ, на начало ноября 2020 года средневзвешенная ставка по кредитам МСП сроком до года составляла 7,92% годовых, что на 2,76 процентного пункта (п. п.) ниже, чем годом ранее. По более долгосрочным — 8,17% годовых против 10,53% в ноябре 2019–го.

Банкиры–участники позитивно оценивают программу, отмечая её низкую стоимость по сравнению с другими программами господдержки.

"Благодаря довольно демократичной для субъектов МСП предельной ставке кредитования основным влиянием программы на кредитный рынок стало формирование тренда на уменьшение процентных ставок, — отмечает Владислав Монов, старший вице–президент Совкомбанка. — С учётом снижения в 2021 году давление на ставки только усилится".

"В Северо–Западном регионе наибольший спрос на кредиты по программе наблюдался со стороны фармацевтического кластера, предприятий пищевой промышленности и логистики, — говорит Игорь Орлов, начальник отдела по обслуживанию и финансированию предприятий среднего бизнеса макрорегиона “Запад” Райффайзенбанка. — Более привлекательные условия кредитования только в программе Минсельхоза".

Максим Кущ, начальник управления по Петербургу и Ленобласти департамента регионального корпоративного бизнеса ВТБ, выделяет спрос со стороны строителей, обрабатывающих производств, арендного бизнеса, здравоохранения, сфер транспортировки и хранения.

"Получение кредита по программе “1764” позволяет удержать бизнес на плаву, занять новую нишу, сохранить персонал, снизить долговую нагрузку, — рассуждает Татьяна Черанёва, руководитель стрима рисковых продуктов кластера малого бизнеса МТС Банка. — С другой стороны, снижение ставки может оказать негативное влияние на возможность покрытия расходов банка, связанных с выдачей и сопровождением льготных кредитов".

Большинство опрошенных "ДП" петербургских банков, не работающих по программе "1764", отказались публично оценивать её влияние. Их ставки по кредитам МСП гораздо выше субсидируемых, следовательно, они сталкиваются с неизбежным оттоком клиентов.

"Главное, чтобы бюрократические препоны, связанные с включением банков и МСП в программу, не помешали малому бизнесу получать дешёвые ресурсы на пополнение оборотных средств, а банкам — свою компенсацию, — резюмирует Александр Казанский, директор дивизиона “Центр” Уральского банка реконструкции и развития в Петербурге. — Но любая поддержка бизнеса, не учитывающая экономические реалии, может превратиться в свою противоположность".

По мнению эксперта, усиление инфляционных тенденций с соответствующим ростом ключевой ставки и сохранением кредитования по ранее установленной льготной ставке неизбежно может привести к избыточному наличию дешёвых денег в экономике, что рикошетом ударит по самому малому бизнесу.

“

Произошло резкое снижение ставки, что вызовет большой спрос. Однако компании, которые оформили договоры в конце 2020 года по ставке 8,5%, будут искать возможности перекредитования по более дешёвым ставкам, что в очередной раз приведёт к переманиванию банками друг у друга заёмщиков. Лимиты с учётом роста спроса могут достаточно быстро закончиться. Банки уже в IV квартале 2020 года чувствовали их нехватку. Может помочь перераспределение, так как не всегда получается оценить потребности банка в субсидировании и точно спрогнозировать графики выдачи на весь финансовый год. Но "выбить лимит" уже по мере необходимости не всегда удаётся, так как многие стараются не отдавать его, придерживая "подушку безопасности".

Екатерина Зимина

начальник управления кредитования Ланта–Банка

“

Решение по снижению ставки отражает общий тренд в кредитовании малого и среднего бизнеса. Программа и ранее ограничивала только верхний порог ставки. Органическая конкуренция между банками уже привела к её уменьшению для качественных заёмщиков, в ряде случаев ставки начинались от 5,9% годовых. Для качественных заёмщиков ставка продолжит снижаться. Вместе с тем существует вероятность, что вне доступа к программе могут остаться компании с повышенным уровнем кредитного риска, то есть те, у кого нет кредитной истории или обеспечения. Ставка даже 10% (с учётом субсидии) не всегда достаточна для покрытия рисков банка.

Александр Киселёв

директор департамента малого и среднего бизнеса СМП Банка