Госдума отложила на май рассмотрение во втором чтении законопроекта, вводящего ограничения для неквалифицированных инвесторов. Очевидно, документ усложнит жизнь и им, и брокерам.

В первом чтении законопроект был принят в марте текущего года. Он вводит обязательное тестирование неквалифицированных инвесторов перед покупкой ими сложных финансовых продуктов с 1 октября 2021 года.

До этой даты формально продавать такие продукты законами не запрещено, но председатель Банка России Эльвира Набиуллина ещё в середине декабря 2020 года направила банкам и брокерам письмо, в котором назвала недопустимой продажу сложных инвестпродуктов неквалифицированным инвесторам и попросила остановить такие операции до запуска тестирования.

После чего брокеры и банки стали массово объявлять, что прекратили продажи "неквалам" своих структурных облигаций (ценные бумаги, доход по которым зависит от изменения цены какого–либо базового актива).

По сути, после вступления законопроекта в силу все доступные российским инвесторам инвестиционные инструменты будут поделены на три класса. Первый — это разрешённые для всех инвесторов без тестирования. Список их достаточно широк и, возможно, удовлетворит большинство инвесторов (см. таблицу).

Второй — это инструменты, доступные квалифицированным инвесторам и неквалифицированным, прошедшим тестирование. В эту группу входит большинство структурных облигаций, облигации без кредитного рейтинга или с рейтингом ниже установленного ЦБ и т. д. И третий — доступные только квалифицированным. Например, еврооблигации, акции и фьючерсы, которые не обращаются в России, инструменты и стратегии, созданные специально для "квалов", акции иностранных компаний, размещаемые в ходе IPO, и т. д. Сейчас фактически существует разделение на два класса: первый и третий.

Экзамен на входе

Брокерское сообщество во главе с НАУФОР (Национальная ассоциация участников фондового рынка) сейчас разрабатывает списки вопросов для тестирования, которые потом будут закреплены в стандартах брокерской деятельности. По предварительной информации, будет несколько групп вопросов, которые будут тестировать знания по определённому классу инструментов. Тест будет предлагаться неквалифицированному инвестору автоматически при попытке купить инструмент из данного класса. Сколько правильных ответов понадобится для признания теста пройденным и будут ли все вопросы равнозначными или у каждого из них будет определённый вес в баллах — пока не ясно. Понятно только, что тестирование будет бесплатным, а количество попыток — неограниченным. Брокеры будут вправе добавлять к рекомендованному списку вопросов свои, чтобы точнее оценить подготовленность инвесторов к риску. Но вряд ли большинство посредников станут усложнять доступ своих клиентов к сделкам.

Если вся эта система не приведёт к снижению рисков для начинающих инвесторов, о чём регулятор, вероятно, будет судить по количеству и содержанию жалоб на брокеров, её поменяют. Как рассказала Эльвира Набиуллина в интервью газете "Известия", в случае неправильной работы системы тестирования Банк России может вернуться к жёстким мерам: поручить тестирование независимым структурам (например, биржам) или снова запрещать продажи сложных продуктов.

Квалификации растут

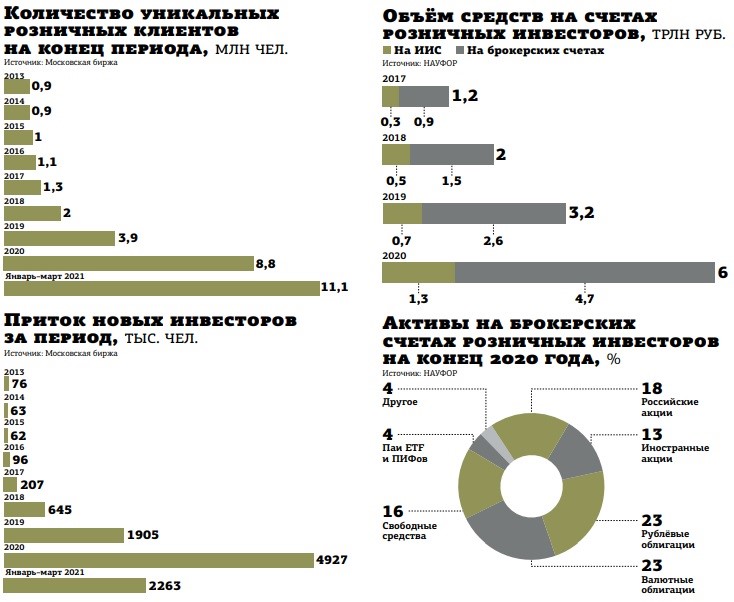

Как уже упоминалось выше, по поводу тестирования могут не беспокоиться квалифицированные инвесторы, им оно не грозит. Поэтому уже сейчас, за несколько месяцев до 1 октября, Банк России стал отмечать резкое увеличение количества "квалов" на рынке. Об этом, в частности, упоминал в одном из интервью первый зампред ЦБ РФ Сергей Швецов, назвавший этот процесс "окваливанием".

Согласно действующему законодательству, чтобы получить статус квалифицированного инвестора, претендент должен отвечать хотя бы одному из требований: иметь не менее 6 млн рублей в виде ценных бумаг, производных инструментов, средств на счетах или на депозитах, либо иметь профильный опыт работы в финансовой организации или высшее экономическое образование и сертификаты, либо заключать сделки не реже 1 раза в месяц и ежеквартально совершать не менее 10 сделок на общую сумму от 6 млн рублей.

Опрошенные "ДП" брокеры считают имущественный ценз 6 млн рублей завышенным и видят уместным снизить планку хотя бы до 1,4 млн рублей — предельной величины банковского депозита, застрахованной Агентством по страхованию вкладов (АСВ). "Иначе возникает ситуация регуляторного арбитража. Например, в текущей версии законопроекта содержится требование по минимальному рейтингу для выпусков структурных продуктов для “неквалов”. При этом у половины российских банков рейтинг на уровне “мусорного” либо вообще отсутствует. Однако они спокойно могут привлекать депозиты свыше 1,4 млн рублей, где нет никакого покрытия АСВ. Получается, что к структурным продуктам требования выше, чем к депозитам в части кредитного качества провайдеров продукта", — пояснили в ФГ БКС. В компании подтвердили, что с начала 2021 года доля "квалов" серьёзно увеличивается, объяснив это тем, что многие покупатели структурных продуктов решили получить такой статус загодя, на всякий случай, чтобы в дальнейшем иметь доступ к привычным инструментам.

Самый простой путь к статусу "квала" — это совершение ряда формальных сделок для достаточного объёма операций. Именно по этой схеме и идёт "окваливание". По словам зампреда ЦБ РФ Владимира Чистюхина, пока данное явление не приобрело катастрофических масштабов. Но если регулятор сочтёт тенденцию угрожающей, следует ждать от него резкой реакции.

"Доля квалифицированных инвесторов среди наших клиентов составляет около 14%, — отметили в инвесткомпании “Финам”. — И, несмотря на динамичный приток новых клиентов, данный показатель постоянно растёт. Многие текущие клиенты без статуса стремятся получить его до вступления закона в силу, так как после этого они будут вынуждены проходить через дополнительные процедуры, для того чтобы сохранить привычный для них инструментарий. Также растёт и интерес к рынку в целом, и в частности к тем его инструментам, которые считаются в ЦБ сложными. Несмотря на то что многие из этих инструментов абсолютно прозрачные и консервативные. В связи с этим, преследуя желание диверсифицировать портфель, клиенты и стремятся получить статус КИ уже сейчас".

Предел риска

Ещё одна лазейка для покупки продуктов с высоким риском при недостатке квалификации — так называемое право "последнего слова", разрешающее даже при провальном тестировании всё–таки потратить на желаемое вложение определённую сумму. Сначала в законопроекте эта сумма была ограничена 50 тыс. рублей, позже её увеличили до 100 тыс. Но если минимальная стоимость одного лота данного продукта выше, то "неквалу" будет позволено потратить столько, сколько стоит лот.

Опрошенные брокеры в основном считают и этот лимит заниженным. Но есть и противоположные мнения. "Большинство новых инвесторов начинают с небольших сумм, поэтому ограничения в 100 тыс. рублей сейчас не представляются губительными для бизнеса", — говорит Георгий Ващенко, начальник управления торговых операций на российском фондовом рынке "Фридом Финанс".

Выкупать подано

Предметом спора брокеров с регулятором, вокруг которого до сих пор ломаются копья, стала содержащаяся в законопроекте норма о том, что Банк России получит право возложить на биржевого посредника обязанность выкупить за свой счёт проданный "неквалу" инструмент и возместить все расходы при заключении соответствующего договора, если банк или брокер неоднократно предоставлял ему недостоверную информацию, а также если действия финансовой организации "создают существенную угрозу правам и законным интересам физических лиц".

"Есть некоторая неопределённость, как быть в случае, если клиент добровольно откажется от статуса квалинвестора. В этом случае баланс интересов смещается в сторону клиента. Он может просто воспользоваться этой лазейкой, чтобы продать убыточные или низколиквидные инструменты", — полагает Георгий Ващенко.

В других компаниях корреспонденту "ДП" сказали, что опасаются введения этой меры, потому что критерии её применения непонятны, а сама мера выглядит избыточной. "Как показывает развитие ситуации с декабря 2020–го, у ЦБ достаточно формальных прав и неформального влияния, чтобы остановить продажи любых продуктов в любых финансовых институтах", — пояснил один из собеседников.

“

Тестирование неквалифицированных инвесторов — вполне логичная и уместная мера. Она направлена в основном на то, чтобы клиент перед совершением сделки как минимум ознакомился с параметрами того инструмента, с которым он собирается работать. Это позволит сделать инвестирование более осознанным и ответственным. Что же касается "последнего слова", то пока не совсем понятно, как это право будет реализовываться и как эту реализацию планируют проверять. В частности, не ясно, раз уж есть право "последнего слова", то почему оно должно быть ограничено по объёму активов?

Владимир Цыбенко

Руководитель отдела инвестиционного консультирования ГК "Финам"

“

Считаем, что неквалифицированные инвесторы должны иметь доступ к продуктам с разными степенями защиты и соотношением риск — доходность при условии: 1) тестирования; 2) раскрытия информации о продуктах в паспортах и 3) стандартизованных правил продаж для всех (например, наличия call–бэков, периода охлаждения). Среди неквалифицированных инвесторов много клиентов с высоким риск–профилем, то есть запросом на доходность и риск. Мы предлагаем довести до конца выработку критериев доступности структурных продуктов с разными степенями защиты для "неквалов", над которыми ЦБ, НАУФОР и участники рынка работали более 2 лет. Мы считаем правильным ориентироваться на лучшие мировые практики: например, в Евросоюзе аналог наших "неквалов" может купить структурные продукты без защиты при условии прохождения тестирования или "последнего слова".

Эдвард Голосов

Заместитель президента-председателя правления по инвестиционному и страховому бизнесу "БКС Мир Инвестиций"