Спрос на загородную недвижимость уткнётся в падение доходов и рост стоимости материалов. Ипотечные продукты для ИЖС при кажущейся доступности порой проигрывают обычному кредиту.

В прошлом году даже заядлых приверженцев городской суеты и благ большого города потянуло за его пределы. Обособленное от посторонних глаз заборами и лесами укрытие от заразы помогло гражданам взглянуть на пастораль с другого угла, где "деревня и глушь" — значит "покой и воля".

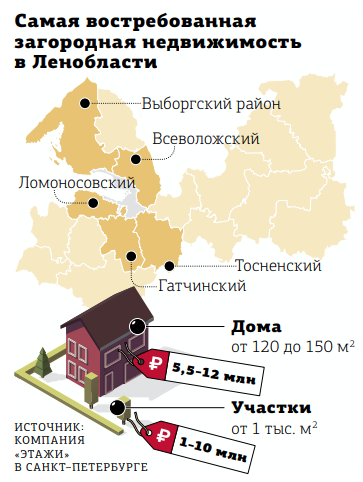

Этот массовый ковидный инсайт увеличил спрос на загородные участки и дома практически вдвое. Интерес к ним усиливается и по причине удорожания городской недвижимости.

"На загородном рынке стоимость квадратного метра порой в 2–3 раза ниже, чем в петербургских квартирах. Спрос на загородную недвижимость в этом году продолжает расти, и в сравнении с аналогичным периодом прошлого года он выше на 30–40%. И это ещё не предел. В ближайшее время мы ожидаем сезонное увеличение спроса на загородную недвижимость, что может подогреть и цены в этом сегменте в диапазоне 4–6%", — говорит руководитель центра загородной недвижимости федеральной компании "Этажи" в Санкт–Петербурге Анна Вакула.

Придумывать горазды

Тяга к проживанию на лоне природы вместо тесных мегаполисных "коробочек" не исчезнет и в нынешнем году. Однако, чтобы приобрести вожделенную недвижимость, нужно где–то занять денег. В этом деле пытаются выручить банки, у которых на любой запрос найдётся свой кредит.

Для исхода соотечественников за город банк "ДОМ.РФ" затеял в пилотном режиме льготную ипотечную программу под ИЖС — до 30 июня 2021 года жители Петербурга и Ленобласти (и не только) в возрасте от 21 до 65 лет могут взять заём до 12 млн и сроком до 20 лет по ставке 6,1%.

Как сообщают в "ДОМ.РФ", с января текущего года из этих регионов поступило 100 заявок на оформление кредитов, оформлено шесть сделок в общей сложности на 29 млн рублей. Средний размер ипотечного кредита на ИЖС в Санкт–Петербурге и Ленинградской области составляет 3,6 млн рублей. "Ипотека предоставляется на строительство как типовых домов комплексной застройки, так и домов по индивидуальному проекту на территории с транспортной, социальной и инженерной инфраструктурой", — отметил директор ипотечного бизнеса банка "ДОМ.РФ" Игорь Ларин.

О своём льготном продукте задумался и "Сбер" — в 2020 году выдача ипотечных займов в банке удвоилась в сравнении с 2019–м. А с начала 2020–го до 1 марта текущего года по Петербургу и Ленобласти выдано 193 кредита на строительство жилых домов. Размер среднего займа по данной программе — 2,4 млн рублей, более 60% заёмщиков возвращают кредит в срок от 10 до 25 лет.

Однако "Сбер" хочет сделать акцент на "коробочные решения".

"Застройщик, получающий проектное финансирование в банке, часть скидки перераспределяет в пользу покупателя — физического лица, оформляющего ипотеку в “Сбере”. Мы предлагаем такой же механизм распространить и на ИЖС. В этом случае мы применяем механизмы 214–ФЗ (счета эскроу), что даёт возможность снизить риски для покупателей квартир и банка. Но законодательно такой механизм пока не внедрён, поэтому проекты реализуются в пилотном режиме", — комментируют в пресс–службе Северо–Западного банка ПАО "Сбербанк".

Дом по госзаказу

Раз ипотека — всему голова, думается, что тесные ряды аккуратных домиков вскоре заполонят соседствующие с городом на Неве районы "региона на Ладоге".

Однако при внешней простоте и элегантности банковских предложений взлетевший спрос на загородную недвижку ждёт обвал, убеждена руководитель консалтингового центра "Петербургская недвижимость" (Setl Group) Ольга Трошева.

"Не стоит забывать, что 90% спроса на рынке Ленобласти — это участки без подряда, из которых порядка половины относятся к наиболее бюджетному предложению: у покупателей нет дополнительных средств для единовременной покупки участка и строительства дома. Кроме макроэкономических факторов также на спрос влияет удорожание строительных материалов (по ряду позиций — до 2 раз) и ограниченное привлечение трудовых ресурсов, что ведёт к увеличению конечной стоимости домовладения и растягивает по времени этапы от приобретения до фактического использования дома (в связи с огромной загрузкой строительных компаний)".

Со скепсисом эксперт смотрит и на идею распространить модель эскроу–счетов для загородного строительства, отмечая, что немногие компании способны вести строительство за счёт собственных средств либо соответствовать требованиям банков для получения проектного финансирования.

На рынке деревянного домостроения также произошёл скачок — по данным ГК "Приозерский лесокомбинат", в декабре 2020–го рост стоимости сырья составил 25%, и после Нового года он продолжился. Игроки планируют поднимать цены на продукцию, чтобы компенсировать падение маржинальности из–за подорожания пиломатериалов. Так, дерево естественной влажности подорожало с 11 тыс. до 16 тыс. рублей за кубометр, а к лету ценник, по оценке экспертов, может подскочить до 19 тыс. рублей. Клеёный брус за год подорожал и вовсе на 60%.

Но мастеров "пилы и рубанка" не оставят прозябать в ожидании улучшения условий. Так, правительственные чиновники анонсировали проведение архитектурного конкурса типовых проектов индивидуальных и многоквартирных жилых домов, а также социальных объектов, построенных с применением деревянных конструкций. Он должен состояться до 1 января 2022 года. Кроме того, в восьми регионах России будут возводить деревянные строения для расселения жителей аварийных домов. При этом домостроителей хотят направить в сёла — подальше от городов, а заодно привести участки и дома к единому стандарту.

Надежда на приобретение собственного домика у простых граждан есть, но небольшая. Несмотря на развёрнутые рекламные кампании ипотечных продуктов, банки "вписываться" в историю с деревянными домами не спешат, считая её высокорисковой.

В целом по стране доля ипотечных кредитов на индивидуальное жилищное строительство не превышает 1–2% от общего объёма, поскольку ставка по ним вполне сопоставима с обычным потребительским кредитом. При этом, согласно соцопросам, более 60% россиян хотели бы жить в своём доме.

"В целом же ипотека на земельные участки не так проста, как может показаться на первый взгляд, и намного проще приобрести с привлечением заемных средств уже готовый дом на землях ИЖС. Нередко в этом случае и процесс согласования кредита проще, и ставка по кредиту ниже", — отмечает Анна Вакула.