После серии крупных сделок доли основных торговых сетей в Петербурге могут существенно перераспределиться. Всё идёт к тому, что через несколько лет рынок будут делить всего пять–шесть мегаигроков.

В Петербурге уже не первый год складывается парадоксальная ситуация — совокупная доля крупных торговых сетей на продовольственном рынке превышает 80%. Это нехарактерно для других регионов России, где доля крупного ретейла не превышает 20–30%. В некоторых регионах, например на Дальнем Востоке или в Калининграде, и вовсе представлены не все федеральные сети. В городе же на Неве концентрация игроков только увеличивается.

Южные амбиции

"“Магнит” исчерпал все другие инструменты, чтобы органически зайти в число лидеров петербургского рынка. Здесь компания существует не один год, и все её попытки развиваться позволили войти только в топ–10 петербургского ретейла. Но с точки зрения масштабов и амбиций компании это далеко от того, чего они хотели бы", — считает генеральный директор INFOLine Иван Федяков.

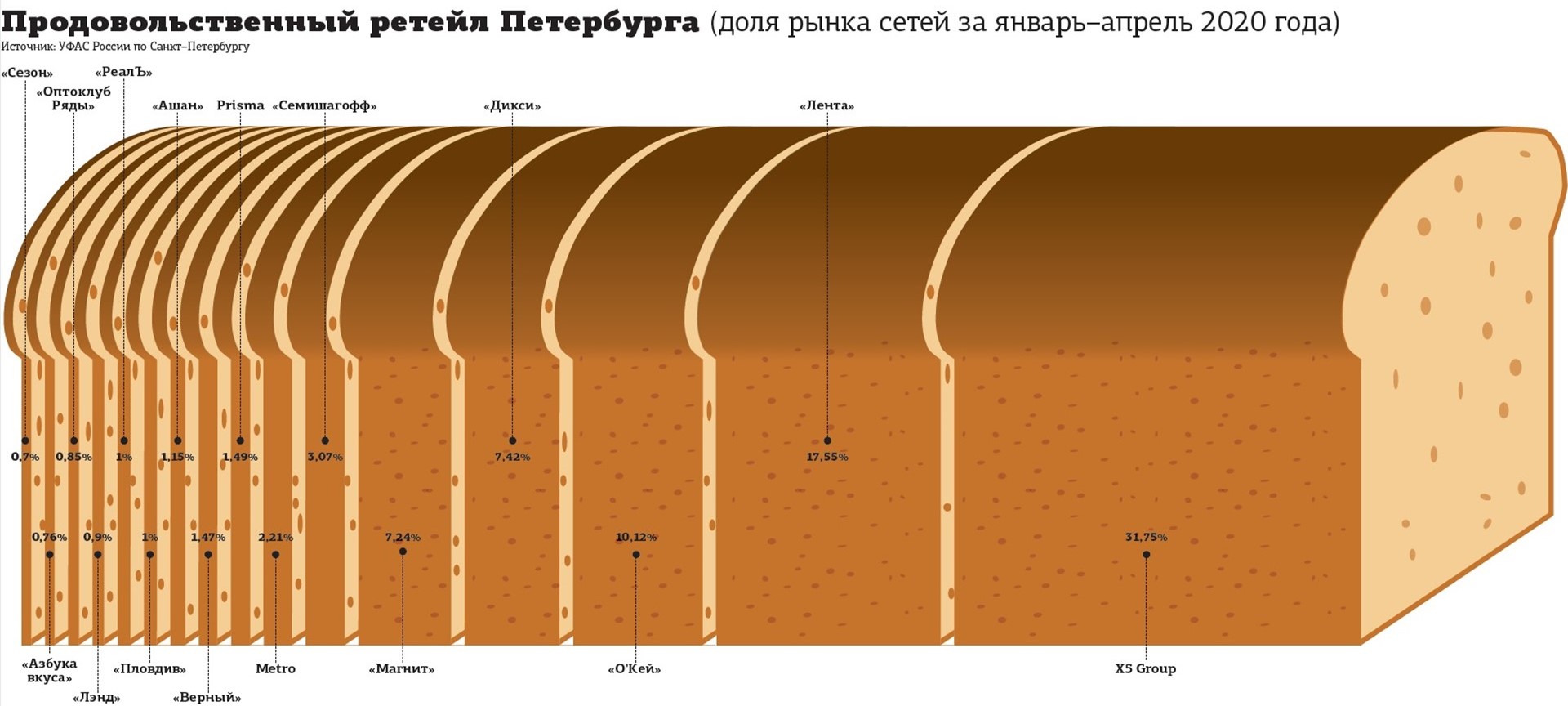

Пока, по данным петербургского УФАС, первое место с долей 31,75% занимает X5 Group, на втором месте находится "Лента" с долей 17,55%, далее "О'Кей" — 10,12%, а потом уже "Дикси" (7,42%) и "Магнит" (7,24%). После закрытия сделки "Магнит" имеет все шансы войти в местный топ–3, вытеснив из тройки лидеров "О'Кей". Учитывая, что у Х5 формально действует ограничение на запуск новых магазинов, "Лента" открывать гипермаркеты пока не планирует, да и не сразу освоит новый формат супермаркетов и "мини–Лент", у краснодарской компании есть хорошие шансы на успех.

Отдельно стоит поговорить о перспективах развития лидера петербургского рынка — X5. Компания уже не первый год превышает допустимую законодательством долю рынка 25%, но до сих пор продолжает открывать новые магазины. "Компания воспользовалась лазейкой в законе о торговле, по которому запрет на открытие новых магазинов сохраняется, но по ранее заключённым договорам работать можно. Когда X5 стали понимать, что скоро их доля на берегах Невы достигнет 25%, то стали активно заключать договоры аренды на любые пригодные в перспективе для торговли объекты. Так они получили возможность открыть ещё некоторое количество торговых точек", — объясняет схему Федяков. По его мнению, такая история должна расследоваться ФАС.

В пресс–службе X5 Group подтверждают, что, согласно официальным данным ФАС Санкт–Петербурга, их доля по–прежнему выше 25%. "Соответственно, открывать новые магазины мы не сможем как минимум до публикации данных за 2021 год. Но будут возможны замены объектов (открытие новых за счёт закрытия старых)", — уточняют в компании.

Петербург является самым высококонкурентным рынком в России, признаются в X5, поэтому они продолжат фокусироваться на повышении собственной эффективности продаж с квадратного метра, росте лояльности посетителей, а также активном развитии онлайн–каналов продаж. "Тот факт, что развитие приостановлено с 2019 года, а наша доля по–прежнему превышает порог в Петербурге, подтверждает, что мы справляемся с задачами по улучшению показателей в регионе, в том числе розничного товарооборота", — считают в X5.

Убить Billa

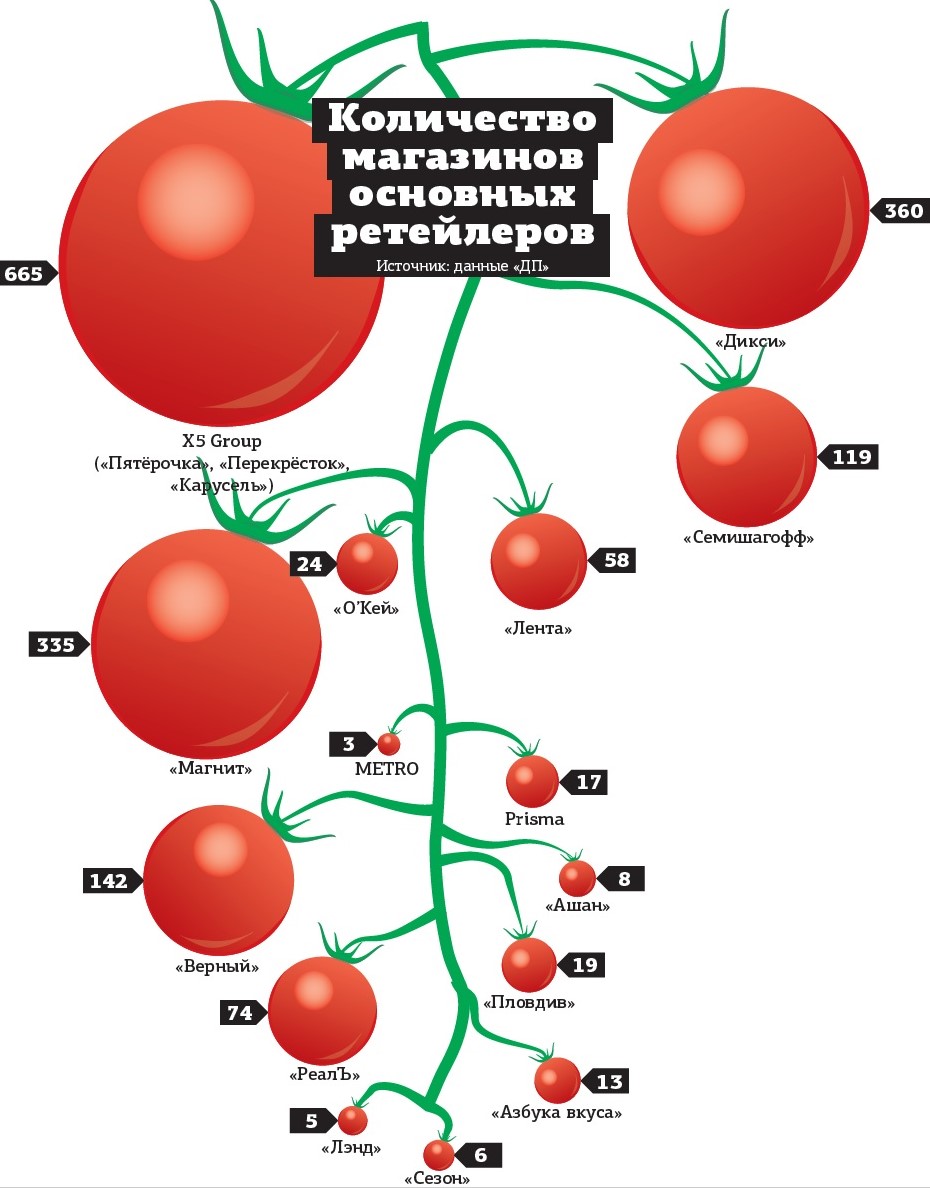

Петербургская компания "Лента" также летом планирует приобрести 161 супермаркет Billa Russia GmbH, который находится в Москве и Московской области. Это позволит ретейлеру серьёзно укрепить свои позиции в столичном регионе. В пресс–службе "Ленты" ответили, что в результате приобретения Billa ретейлер удвоит общее количество супермаркетов сети, достигнув показателя в более чем 300 магазинов, а также займёт второе место по числу супермаркетов в Москве.

Партнёр One Story Ольга Сумишевская считает, что эта сделка выглядит отчасти как покупка компетенций в малом формате, которые "Лента" только развивает.

"Я не уверена, что они в ближайшее время будут менять бренд, потому что у Billa явно есть свой покупатель. Возможно, ретейлер сможет скопировать модель работы с ассортиментом и малыми форматами и применить в своих торговых точках. Либо, имея уже готовый актив, не будет развивать свой мини–формат", — говорит Сумишевская.

Однако в самой сети предположение эксперта опровергли: "После одобрения сделки с ФАС мы начнём процесс интеграции магазинов в нашу сеть. Супермаркеты будут работать под брендом “Лента”, формат будет подбираться в зависимости от местоположения магазина, его размера и других факторов".

На рынке Петербурга "Лента" занимает вторую строчку. Покупка московских магазинов, вероятно, ничего не изменит. Сумишевская считает, что ретейлер в ближайшие годы не сможет существенно увеличить свою долю. "Я пока не вижу предпосылок для этого. Гипермаркеты не дают нужного прироста, а востребованный малый формат только тестируется", — говорит она.