Государство договорилось только с единственным банком, который обещает ставку 3% годовых, остальным приходится конкурировать имиджем.

По данным Минобрнауки, в 2020/21 учебном году из 3,8 млн студентов в РФ по направлениям бакалавриата, магистратуры и специалитета 51% учились на платной основе. Источник финансирования ни для государства, ни для вузов не важен: это могут быть родители, собственная кубышка абитуриента, деньги предприятия или бюджетной организации. В последнее время всё чаще это банковские ссуды, но не из госпрограммы поддержки образовательного кредитования.

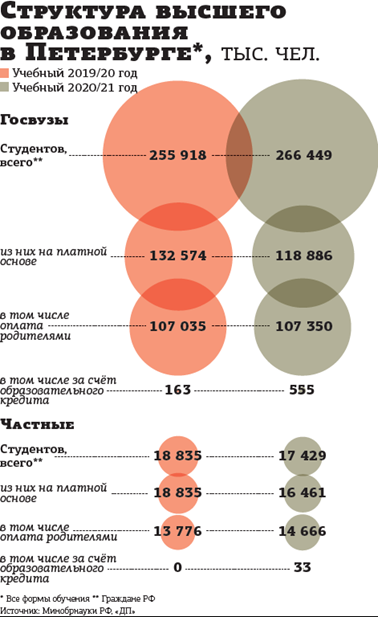

В Петербурге в государственных и частных вузах очно на платной основе сейчас учатся 37% студентов, или 77,4 тыс. из 207 тыс. человек. При средней стоимости одного семестра 50 тыс. рублей (по наиболее востребованным направлениям и в наиболее популярных вузах она может быть в несколько раз выше) годовой объём рынка превышает 7,6 млрд рублей.

Бенефициар процесса

В августе прошлого года правительство РФ изменило условия существующей в стране более 10 лет госпрограммы по субсидированию банкам образовательных кредитов, зафиксировав ставку 3% годовых. По условиям госпрограммы студент весь период обучения выплачивает только проценты, а после получения диплома и трудоустройства начинает возвращать и сам кредит. Выдавать займы и получать из госбюджета субсидии может один банк в стране, Сбербанк.

Резкое удешевление, почти в 3 раза по сравнению с ранее действовавшими условиями, по идее, должно простимулировать спрос на ссуды. К тому же помимо снижения ставки были увеличены срок возврата займа до 15 лет и льготный период с 3 до 9 месяцев.

"После улучшения условий по программе с господдержкой спрос на образовательные кредиты существенно вырос, Северо–Западный банк Сбербанка в 2020–м выдал 2,1 тыс. кредитов, что в 5 раз больше, чем годом ранее", — сообщил представитель кредитной организации. Он добавил, что за 4 месяца текущего года банк выдал 856 займов — втрое больше, чем за аналогичный период прошлого года.

Данные банка расходятся со статистикой Минобрнауки. По данным министерства, 80% договоров на платное обучение в Петербурге заключены с родителями студентов, ещё 19,4% учатся за свой счёт либо за счёт других лиц, предприятий или организаций. Непосредственно в госпрограмме образовательных кредитов участвуют 555 студентов. Это всего 0,6% от общего числа тех, кто обучается очно на договорной основе.

Разница в цифрах между данными Минобрнауки и кредитной организацией может объясняться тем, что у Северо–Западного банка отчётность ведётся по всем регионам СЗФО. Министерство ведёт учёт по данным на начало учебного 2020/21 года для государственных вузов при получении первого высшего образования.

В Северо–Западном Сбербанке отметили, что кредитными средствами можно оплатить не только первое образование, но и второе, и третье. Заём оформляется на оплату любого периода учёбы: один семестр, год или всё обучение целиком.

В пресс–службе Северо–Западного Сбербанка также уточнили, что в 2020–м, как и годом ранее, почти в 90% случаев образовательные кредиты брали люди в возрасте от 17 до 25 лет, наиболее востребованы суммы от 500 тыс. до 1 млн рублей.

Работа на маркетинг

Другим банкам конкурировать со ставкой 3% годовых сложно. Поэтому они в качестве образовательных выдают классические потребительские кредиты наличными на 5–7 лет с их высокими ставками, короткими сроками и дополнительными условиями в виде поручительств.

Так, банк "Санкт–Петербург" в прошлом году анонсировал собственную программу образовательных кредитов по ставке 9,5% годовых, Райффайзенбанк декларирует от 4,99%, Альфа–Банк — от 5,5%.

На днях о запуске собственной программы по займам на обучение объявил ВТБ. По словам Евгения Благинина, начальника управления "Потребительское кредитование" банка ВТБ, средняя ставка по образовательному займу будет ниже на 0,3 п. п. по сравнению со стандартными условиями кредита наличными.

Из–за требований регулятора любой банк обязан проверять платёжеспособность своего клиента: как минимум он должен иметь стабильный доход, который у студентов отсутствует.

Ещё одной особенностью образовательного кредита, которая сдерживает его появление в банках, как и у потребительского кредитования, является необходимость перечисления денег напрямую в образовательное учреждение. Банку для дополнительных гарантий и контроля за целевым использованием необходимо иметь с вузом договор.

"Для частного высшего образовательного учреждения, может быть, и интересно иметь договорённости с десятками банков, как и магазинам, для повышения собственных продаж, а вот вузам–мастодонтам, напротив, достаточно и одного–единственного договора", — на условиях анонимности поясняет отсутствие в своей линейке потребительского кредитования целевых ссуд на обучение представитель одного из банков.

"Как правило, так называемый образовательный кредит берут для оплаты первого высшего образования, хотя нередки случаи оплаты и второго высшего, и других дополнительных образовательных программ, — рассказывает Григорий Бабаджанян, член правления, директор по продуктам и технологиям Почта Банка. — При заключении договора для первого высшего образования заёмщиком обычно выступает родитель или близкий родственник, так как траты по обслуживанию кредита ложатся на платёжеспособного взрослого. Сам студент выступает созаёмщиком, чтобы после окончания обучения и последующего трудоустройства перенять на себя обязательства по выплате кредита".

По оценке эксперта, образовательный кредит имеет ярко выраженную сезонность: основной пик спроса приходится на лето (период зачисления в вузы), второй пик — на январь–февраль. "В этот период часть студентов по итогам сессии переводится на платную форму обучения, и ссуда в данном случае является подспорьем для продолжения процесса получения образования", — резюмировал Бабаджанян.

Удешевление процесса

Эксперты отмечают, что спрос на кредиты на обучение по сравнению с прошлыми годами заметно вырос и предстоящий учебный год покажет ещё большие рекорды.

"По сравнению с 2019 годом студенты начали активнее брать кредиты на обучение в 2020–м, — рассказывает Антон Рогачевский, старший преподаватель кафедры банковского дела университета “Синергия”. — После изменения условий госпрограммы на конец 2020 года количество выданных в РФ кредитов на образование составило порядка 18 тыс. штук, тогда как за весь 2019 год оно не превышало и 3 тыс.".

При этом достаточно трудно отделить кредит на образование от обычного потребительского займа.

"Хотя бы потому, что до 2020 года образовательный стоил дороже, нежели потребительский, поэтому молодые люди чаще выбирали второй, не попадая в статистику, — поясняет Рогачевский. — Благодаря поддержке со стороны государства за последний год количество представителей целевой аудитории, которые узнали о самом факте существования кредитных продуктов на обучение, увеличилось в 2 раза, с 8 до 15%".

“

Образование — труд, требующий инвестиций. Даже когда мы говорим о бюджетных местах: финансовые вложения на себя берёт государство. В развитых странах культура платного обучения широко распространена: к поступлению начинают готовить с раннего детства, создавая "финансовую подушку" для обучения в университете или колледже и планируя, какую сумму нужно будет выплачивать за весь период обучения. Сегодня эта культура начинает развиваться и в России, чему способствуют в том числе образовательные кредиты, которые упрощают доступ к получению дипломов ведущих университетов.

Константин Кротов

первый заместитель директора Высшей Школы Менеджмента Санкт–Петербургского Государственного Университета (ВШМ СПбГУ)

“

Образовательные кредиты набирают популярность как среди абитуриентов, так и среди тех, кто уже находится в процессе обучения, то есть студентов. Количество растёт, хотя в процентном соотношении студентов, которые оплачивают образование с помощью займа, единицы. В свете последних событий, связанных с пандемией, образовательный кредит стал более актуален. Невысокие процентные ставки позволяют не терять время, продолжить или начать получать высшее образование, не откладывая свои стремления на неопределённое время. В нашей практике кредиты на образование берут сами студенты, перечисление денежных средств банки осуществляют непосредственно в институт. На наш взгляд, наличие кредита не влияет на успеваемость: цель поставлена — получить высшее образование.

Светлана Селюгина

заместитель декана факультета экономических и прикладных наук Международного банковского института им. Анатолия Собчака