Международный финансовый центр (МФЦ), построением которого наша страна занимается уже более 10 лет, пока выглядит как площадка, где эмитенты из соседних стран могут размещать облигации в российских рублях. Но список этих стран и эмитентов постепенно расширяется, а объём привлечённых ими рублей растёт, что позволяет энтузиастам говорить о том, что идея создания МФЦ жива и работа над её воплощением продолжается.

На прошедшем в Петербурге XVII Облигационном конгрессе стран СНГ и Балтии этой теме была посвящена весьма оживлённая дискуссия. Анна Кузнецова, заместитель председателя правления Россельхозбанка, напомнила, что после 2008 года был запущен целый ряд направлений, связанных со строительством МФЦ в России.

Концепцию идеального фондового рынка, рассчитанную до 2020 года, подготовила Национальная ассоциация участников фондового рынка. Затем аналитический центр "Форум", созданный по распоряжению президента РФ специально для подготовки строительства МФЦ, выпустил ряд аналитических документов на эту тему.

Корреспондент "ДП" отыскал на сайте Минфина концепцию создания МФЦ в РФ, датированную 2009 годом, и ряд более поздних документов похожей тематики. В основном они рисовали Москву будущего как город, напоминающий нынешний Лондон или Нью–Йорк, то есть место, где перераспределяются многомиллиардные потоки капитала от инвесторов к эмитентам ценных бумаг и обратно, где представлены все более–менее значимые глобальные финансовые институты, созданы сотни тысяч высокооплачиваемых рабочих мест для финансистов и т. д.

На сегодняшний день в этой идеальной картине нарисованы лишь отдельные мазки.

Занять по–соседски

Самым большим оптимистом предстал, пожалуй, Денис Шулаков, первый вице–президент, глава блока рынков капитала Газпромбанка. "Наш локальный рынок обладает всеми необходимыми качествами, чтобы стать рынком, дополняющим мировую финансовую архитектуру. Рубль может стать источником заимствования для суверенных заёмщиков и корпоративных финансовых институтов стран — торговых партнёров России, — уверен он. — А России это позволит активизировать как свой экспорт услуг, так и экспорт товаров. И самое главное, что мы благодаря новому рынку сделаем более стабильным мир и более предсказуемым движение валютных пар, в том числе на направлениях, где сотрудничество большое и ёмкое, таких как Россия — Китай и Россия — страны БРИКС".

Денис Шулаков рассказал, что работа над первым выпуском рублёвых облигаций Белоруссии потребовала 6 лет. Он состоялся 2 года назад. А второй, несмотря на пандемию, был размещён в прошлом году. Впоследствии на российский долговой рынок вышел Казахстан.

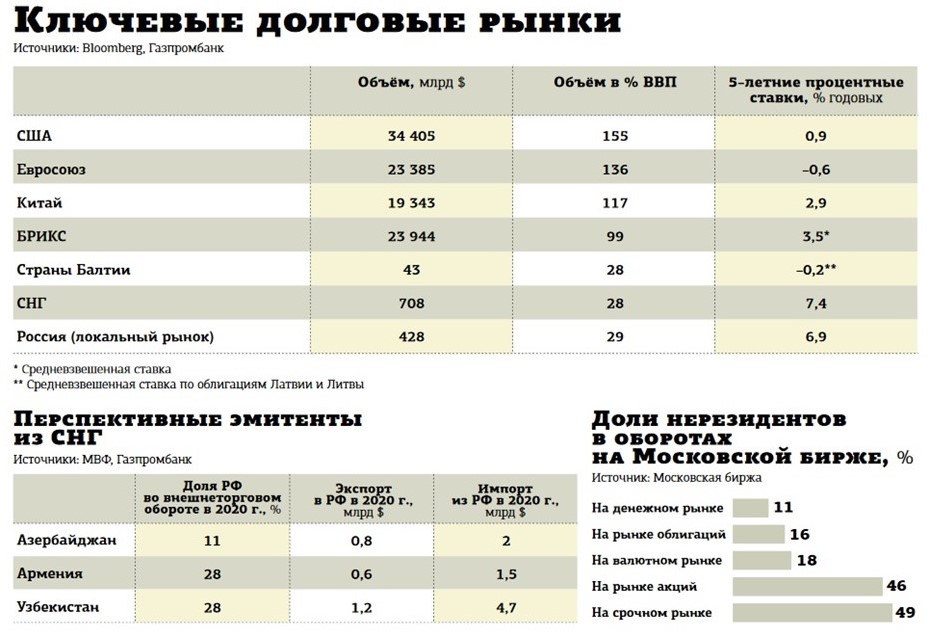

По данным информационного портала Cbonds, 5 июля 2021 года в обращении находились 27 выпусков облигаций белорусских эмитентов и 18 — казахских, включая семь выпусков бондов Евразийского банка развития — международной финансовой организации со штаб–квартирой в Алма–Ате. Общий объём рублёвых облигаций заёмщиков из Белоруссии и Казахстана составляет почти 202 млрд.

"Мы считаем, что созрели условия для того, чтобы другие страны последовали за Белоруссией и Казахстаном. И мы рассчитываем, что в фарватере могут оказаться и Узбекистан, и потенциально — Азербайджан. Для этого есть все возможности, поскольку есть взаимный экспорт–импорт", — поделился прогнозами банкир.

Кроме того, среди потенциальных эмитентов рублёвого долга Шулаков упомянул Армению. В дальнейшем, по его мнению, ничто не мешает расширять круг эмитентов рублёвого долга за счёт стран СНГ, Евразийского экономического союза, БРИКС, а также прочих торговых партнёров России, например Египта и Турции.

По словам Шулакова, не забыт и проект выпуска российских ОФЗ, номинированных в китайских юанях, которые будут размещаться и обращаться как в Китае, так и в России.

Двустороннее движение

Участники рынка полагают, что приход иностранных заёмщиков на рынок рублёвых облигаций был бы ещё более активным, если бы Банк России смягчил свои требования к ним. Например, упростил правила раскрытия информации об эмитентах.

Андрей Липин, директор департамента международного сотрудничества ЦБ РФ, высказал мнение, что регулятор и так сделал много шагов в этом направлении, допустив ряд послаблений. И готов на большее, если увидит соответствующие потребности у игроков.

"Регулирование — не вещь сама в себе. Оно идёт вслед за рынком. Когда мы видим наличие спроса, когда экономика развивается в том или ином направлении, тогда Банк России начинает в этом направлении смотреть как регулятор. И здесь никогда нельзя забывать о рисках. Потому что, с одной стороны, есть спрос рынка, он требует всегда сделать всё проще и понятнее. Но, с другой стороны, есть макроэкономические риски. Зарубежные эмиссии пока составляют не более 2% от объёма внутреннего рынка. Но мы смотрим на 5–10 лет вперёд и анализируем, не возникнет ли рисков, которые будут влиять на рынок в целом".

К признакам МФЦ участники конгресса отнесли также огромный спрос российских частных инвесторов на акции зарубежных компаний и активное участие международных инвесторов в торгах на российских биржах. Так, по данным Московской биржи, доли нерезидентов в оборотах различных инструментов составляют от 11 до 49% (см. диаграмму).

“

Сказать, что мы строили–строили МФЦ и наконец построили, язык не поворачивается. Мы прекрасно с вами видим, что "международность" нашего российского рынка капитала, к сожалению, с каждым годом немножечко затухает. И причём я говорю даже не про дальнее зарубежье, а про то, что у нас в каком–то смысле стагнация даже с нашими ближайшими коллегами. Но мы же оптимисты, мы ж не сдаёмся, и поэтому, с моей точки зрения, нам нужно продолжать оптимистично силиться, расширять наши интеграционные связи. Пока не построили. Работы много. Инфраструктурные какие–то вещи у нас, слава богу, готовы. Регулятивные истории можно развивать, когда будут соответствующие кейсы. Давайте дальше прилагать усилия.

Глеб Шевеленков

директор департамента долгового рынка Московской биржи

“

Почему мы считаем российский рынок привлекательным для Узбекистана и для Национального банка? Во–первых, российский рынок корпоративных облигаций имеет наибольшую ёмкость среди рынков СНГ. Это говорит о том, что инфраструктура рынка достаточно развита, а инфраструктурные риски крайне малы. Во–вторых, на российском рынке уже есть примеры успешного размещения облигаций эмитентами из Белоруссии и Казахстана, в том числе суверенных выпусков. Результаты размещения иностранных эмитентов подтверждают высокий интерес российских инвесторов к данному классу активов. В–третьих, с точки зрения эмитента, размещение рублёвых облигаций не приводит к высоким валютным рискам ввиду высокой корреляции рубля и локальных валют. В–четвёртых, привлечение рублёвого финансирования позволит получить более привлекательные ставки купонов, чем в локальных валютах.

Баходир Алимов

советник председателя правления Национального банка внешнеэкономической деятельности Республики Узбекистан