Картель ОПЕК+ увеличит добычу нефти с 1 октября на очередные 400 тыс. баррелей в сутки. Котировки чёрного золота после этого известия провалились, но очень быстро восстановились.

Накануне заседания участников соглашения ОПЕК+ об ограничении добычи, состоявшегося 1 сентября, ряд аналитиков допускали, что запланированное расширение квот на 0,4 млн баррелей в сутки (б/с) может быть отменено или уменьшено. Эти ожидания подпитывались заявлением министра нефти Кувейта Мохаммада Абдулатифа аль–Фареса о том, что, поскольку в некоторых регионах началась четвёртая волна COVID–19, производители нефти должны быть осторожны с увеличением добычи.

Кроме того, в памяти были ещё свежи перипетии прошлого, июльского заседания ОПЕК+, когда один из участников сделки, Объединённые Арабские Эмираты, вдруг затребовал для себя особых условий. Их согласование потребовало двухнедельных переговоров. Правда, вскоре после этого, в августе, администрация президента США Джо Байдена призвала картель ОПЕК и его партнёров продолжать увеличивать добычу нефти, чтобы сдержать рост цен на бензин. Поскольку влияние американских политиков на ключевых членов картеля достаточно велико, это добавило шансов на то, что в дальнейшем участники соглашения продолжат наращивать добычу на 400 тыс. б/с ежемесячно, как они договорились в июле 2021 года.

В итоге июльское решение осталось в силе, несмотря на риски снижения спроса, связанные с пандемией. Как посчитали министры стран — участниц ОПЕК+, эти риски компенсируются ростом спроса и продолжающимся снижением запасов нефти. Так, в США коммерческие запасы за неделю, закончившуюся 27 августа, упали на 7,17 млн баррелей. Впрочем, это могло быть связано с бушевавшим в Мексиканском заливе ураганом "Ида".

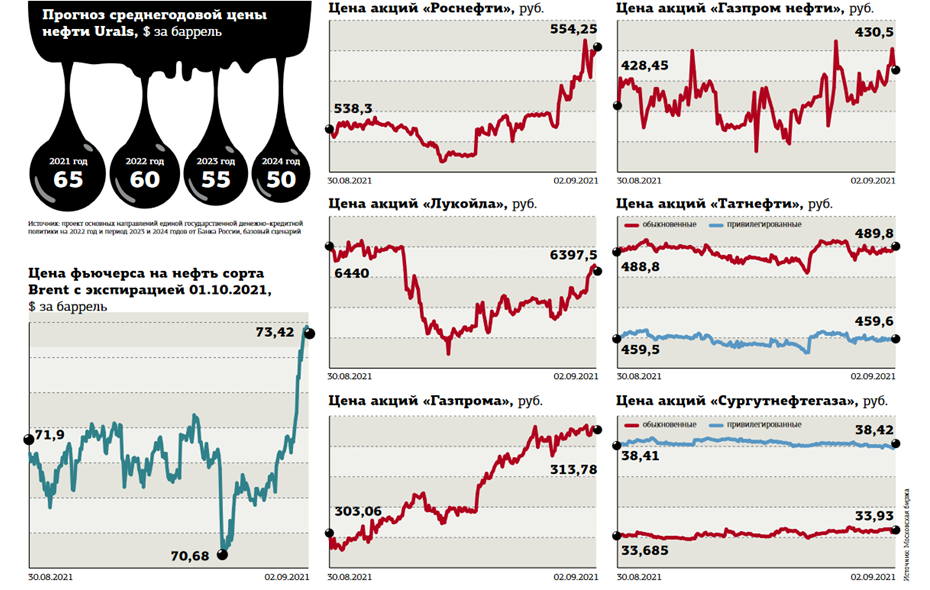

Котировки нефтяных фьючерсов в связи с новостями от ОПЕК+ потеряли в первой половине дня 1 сентября около 2,5% и опустились до отметки $70,5 за баррель сорта Brent (см. график). Однако уже к вечеру они отыграли большую часть падения, а на следующий день поднялись к $73,5 за баррель.

"Основная интрига перед сентябрьским заседанием ОПЕК+ заключалась в том, будет ли отложено смягчение квот из–за вспышек пандемии в мире, — отмечает Анна Зайцева, аналитик ФГ ”Финам”. — На наш взгляд, решение ОПЕК+ продолжить наращивание добычи темпами 400 тыс. б / с ежемесячно было ожидаемым, учитывая тот факт, что накануне заседания альянс повысил прогноз по росту спроса на нефть в 2022 году. Более того, в ОПЕК+ прогнозируют, что до конца 2021 года на рынке сохранится дефицит, и в этих условиях сдерживание роста добычи могло бы привести к дальнейшему удорожанию нефти, что на среднесрочном горизонте не выгодно ни импортёрам, ни экспортёрам, поскольку в конечном итоге это могло бы негативным образом сказаться на темпах экономического восстановления в мире. Как следует из пресс–релиза ОПЕК+ по итогам заседания, наиболее важным фактором при принятии решения о квотах было влияние пандемии коронавируса на нефтяной спрос. В ОПЕК+ считают, что, несмотря на локальные вспышки пандемии в мире, их воздействие на совокупное потребление нефти является ограниченным, учитывая прогресс в вакцинации населения и продолжающееся восстановление мировой экономики. Также в пресс–релизе было отмечено, что запасы нефти в странах ОЭСР продолжают снижаться, что свидетельствует о сильном спросе".

Сомнительные перспективы

Несмотря на то что котировки чёрного золота в конце концов позитивно отреагировали на вроде бы негативную новость и способны на волне энтузиазма доехать и до $80 за баррель, в дальнейшем их повышательная динамика, скорее всего, прекратится.

Так считают, например, аналитики ITI Capital Искандер Луцко и Денис Карташов, и они не одиноки в своём мнении. По ожиданиям упомянутых экспертов, к концу 2021 года в мире сложится рекордный дефицит нефтепродуктов и жидкого топлива в размере 2,8 млн б /с, исходя из спроса в размере 97,6 млн б /с и предложения в размере 94,8 млн б /с. Но по итогам 2022 года аналитики ждут уже избытка: предложение составит 101,8 млн б /с, а спрос — 101,2 млн б / с. По их прогнозу, в IV квартале 2021 года цена поднимется до новых максимумов выше $80 за баррель. Дефицит нефти может увеличиться, считают они, из–за уменьшения иранского экспорта до 1 млн б/с вместо нынешних 2 млн б/с и даже до меньшей величины в случае ужесточения санкций против Тегерана.

Ближе к IV кварталу 2022 года Луцко и Карташов ожидают падения котировок до $62, а средняя цена нефти в 2021 и 2022 годах существенно не изменится и составит $70–71 за баррель Brent, считают они.

Поддержкой для нефтяных котировок в ближайшие месяцы станет монетарная политика ФРС США, которая, как ожидается, останется мягкой до конца текущего года и в начале следующего (см. "ДП" № 119–120 от 01.09. 2021). С другой стороны, осенью прохладная погода может ускорить распространение коронавируса и вызвать ограничения на передвижение людей, которые традиционно негативно влияют на потребность в топливе и котировки нефти.

Согласно обновлённому 1 сентября прогнозу ОПЕК, в текущем году мировой спрос на чёрное золото вырастет на 5,9 млн б / с, а в следующем — на 4,2 млн. "В 2020 году потребление нефти в мире упало примерно на 9 млн б / д, и если всё пойдёт по плану ОПЕК, то к концу 2022–го оно с запасом превысит уровень 2019 года, — комментирует Евгений Коган, основатель инвестиционной группы ”Московские партнёры”. — Несмотря на более сильный прогноз по спросу, рынок в целом всё равно перейдёт от дефицита в текущем году к профициту в следующем. Размер профицита скорректирован с 2,5 млн б / с до 1,9 млн, но тем не менее это профицит. Сейчас такая ситуация на рынке уже немного подзабыта, но именно с ней придётся иметь дело через год. Дальнейший рост цен на нефть будет идти намного тяжелее, чем в первом полугодии. Прогнозы о $100 за баррель уже к концу текущего года, которые можно было в изобилии видеть весной, следует признать слишком оптимистичными. Однако растущий тренд пока остаётся в силе, и $80, вероятно, мы всё–таки увидим".

К стану нефтепессимистов примкнул Банк России. На прошлой неделе он опубликовал прогноз основных макроэкономических показателей на 2021–2024 годы, где базовый сценарий предусматривает плавное снижение среднегодовых цен на нефть марки Urals с $65 за баррель в 2021 году до $50 через 3 года (см. диаграмму). Обычно российская Urals продаётся на европейском рынке с дисконтом $1–2 за баррель к нефти Brent.

"Учитывая динамику рынка и обновлённые договорённости в рамках ОПЕК+, в базовом сценарии Банк России предполагает, что средняя цена на нефть составит $65 за баррель в 2021 году, но будет постепенно снижаться в дальнейшем, по мере расширения квот в рамках соглашения ОПЕК+ и перехода рынка к профициту, в том числе из–за расширения предложения нефти со стороны участников рынка вне сделки ОПЕК+", — сказано в обзоре регулятора.

"С учётом продолжающегося роста добычи в странах ОПЕК+ наш прогнозный диапазон по нефти марки Brent до конца 2021 года составляет $65–70 за баррель, — говорит Анна Зайцева. — Помимо этого, в ближайшие месяцы следует ожидать возобновления переговоров между США и Ираном по вопросу возвращения к Тегеранской ядерной сделке. Если сторонам удастся договориться и американские санкции с Тегерана будут сняты, на рынок могут вернуться дополнительные 1–1,5 млн б/с иранской нефти. Для нефтяного рынка этот объём является весомым с точки зрения влияния на баланс спроса и предложения, что может сказаться на нефтяных ценах".

Сырьевые бенефициары

Вице–премьер РФ Александр Новак отметил, что принятое министрами стран — участников ОПЕК+ решение позволит России нарастить добычу в сентябре на 100 тыс. б / с и на такой же объём — в октябре. Он ожидает, что такими темпами добыча нефти в РФ может восстановиться до докризисного уровня к маю 2022 года. С 1 сентября разрешённый уровень добычи для РФ — 9,7 млн б / с.

Также Александр Новак заявил журналистам, что российские нефтяные компании готовы наращивать добычу нефти сверх объёмов и темпов, установленных сделкой ОПЕК+. Эти слова стали причиной краткосрочного обвала котировок нефти, который, впрочем, был вскоре выкуплен. Однако понятно, что российские нефтяные компании могут получить дополнительные доходы от смягчения ограничений ОПЕК+. И вряд ли они эту возможность упустят.

Аналитики финансовой группы "Финам" называют самыми перспективными в российском нефтегазовом секторе акции "Роснефти". Это крупнейший производитель чёрного золота в стране, и у него есть дополнительный драйвер повышения капитализации.

"На данный момент нашим фаворитом в секторе является “Роснефть”, — констатирует Сергей Кауфман, аналитик ФГ ”Финам”. — Мы рекомендуем покупать её акции с целевой ценой 735,4 рубля (2 сентября на Московской бирже цена этих бумаг колебалась в пределах 538,1–556,2 рубля. — Ред.). Наш оптимизм в первую очередь связан с развитием проекта ”Восток Ойл”. На наш взгляд, стоимость проекта пока не до конца учитывается в оценке акций ”Роснефти”, и эта ситуация будет постепенно меняться по мере реализации ”Восток Ойла”".

К 2030 году добыча нефти на проекте достигнет 2–2,3 млн б/с, что составляет более половины текущей добычи жидких углеводородов всей "Роснефти", уверены эксперты "Финама". Кроме того, за счёт значительной газовой ресурсной базы на более длинном горизонте в "Восток Ойл" также может войти производство СПГ. Благодаря этим планам и значительной поддержке от государства уже сейчас "Роснефть" продаёт доли в проекте исходя из оценки 70 млрд евро. Эксперты считают, что по мере реализации планов "Восток Ойла" его стоимость всё больше будет учитываться в ценах акций "Роснефти", что приведёт к росту последних на долгосрочном горизонте.

Однако рекомендации "покупать" от большинства аналитиков имеют и другие российские нефтекомпании. Так, петербургская инвесткомпания "КИТ Финанс Брокер" советует приобретать бумаги "Лукойла" с целевым ориентиром 8 тыс. рублей за штуку, что предполагает потенциал роста в 25% от котировок 2 сентября.

Также эксперты этой компании рекомендуют к покупке привилегированные акции "Татнефти". Ориентиром по ним выступает цена 570 рублей при текущих котировках около 460 рублей. Потенциал роста, на реализацию которого аналитики, как правило, отводят 12 месяцев, составляет около 24%.

“

Перед сентябрьским заседанием ОПЕК+ мы не ожидали особых изменений предыдущих договорённостей. В данный момент одновременно существуют два противоположных мнения: одна сторона предлагает ещё сократить добычу из–за очередной волны пандемии, а другая сторона, в первую очередь США, обеспокоена ростом цен на бензин и скачком инфляции. Возможно, заданные ОПЕК+ параметры темпов восстановления добычи слишком смелые — распространение дельта–штамма коронавируса может опять затормозить мировую экономику. Нахождение баланса интересов — весьма сложная задача. В целом мы оцениваем достаточно перспективным сектор "Добыча нефти и газа", так как по мере восстановления мировой экономики будут расти и нефтяные котировки и далее. Из отдельных историй можно отметить акции "Роснефти" и "Лукойла", по мере снятия ограничений по сделке ОПЕК+ будут расти показатели нефтяных компаний. Рост дивидендов за 2021 год рынок не сможет проигнорировать.

Александр Шадрин

руководитель аналитической службы УК "Доходъ"

“

В среду члены альянса ОПЕК+ ожидаемо сохранили статус–кво и решили придерживаться утверждённых ранее планов по увеличению добычи на 400 тыс. б/с ежемесячно. Нейтральная реакция котировок подтверждает готовность рынка к такому решению. Среди факторов, которые рассматривали участники встречи, была траектория спроса на фоне всплеска COVID–19 в Азии и США. Другим важным фактором стала мягкая риторика ФРС. При этом добыча в США растёт. На позапрошлой неделе она достигла 11,5 млн б / с, опережая прогнозы Минэнерго. Наконец, цены на нефть остаются выше $70 за баррель. Это комфортные уровни для нефтепроизводителей. Устойчивого роста цен на нефть не ожидается, поскольку добыча в США и ОПЕК+ будет расти и сдерживать рост дефицита. А вот акции некоторых нефтяных компаний не в полной мере отыграли высокие нефтяные цены. В частности, можно отметить акции "Лукойла", которые торгуются на несколько процентов ниже допандемийных уровней, несмотря на рекордные прогнозы по дивидендам.

Игорь Галактионов

эксперт по фондовому рынку "БКС Мир инвестиций"