На фоне 17%–ного падения продаж автомобилей в августе страховые компании увеличивают тарифы.

Падение продаж новых автомобилей, по данным Ассоциации европейского бизнеса (АЕБ), по итогам августа по сравнению с августом 2020 года составило 17% в целом по РФ. При этом рынок пока сохраняет позитивный настрой — за 8 месяцев объём реализации вырос на 21%.

Моторное страхование (обязательное — ОСАГО, и добровольное — каско), находящееся в прямой зависимости от продаж машин, в количественном выражении растёт меньшими темпами. С другой стороны, сборы в денежном эквиваленте заметно увеличились — страховщики постепенно наращивают стоимость полисов, мотивируя свои действия увеличением расходов на ремонт в связи с инфляцией.

Банки поддержали продажи

Как отмечают в АЕБ, прогноз роста рынка продаж новых легковых и коммерческих автомобилей по итогам 2021 года, оценённый в начале года в 9%, пока сохраняется.

"И хотя спрос остаётся стабильным, из–за падения производства в результате нехватки электронных компонентов на мировом рынке увеличивается разрыв между спросом и предложением, оказывая негативное влияние на объёмы продаж, — приводятся в сообщении АЕБ слова Томаса Штэрцеля, председателя комитета автопроизводителей. — Поскольку никаких признаков быстрого решения этой проблемы нет, мы ожидаем нестабильность продаж и дальнейшее сокращение рынка в ближайшие несколько месяцев".

Падение продаж новых авто может ударить по рынку автострахования. После не совсем успешного 2020 года и его ковидных ограничений (сборы по каско в Петербурге за год удалось нарастить всего на 1,6% по сравнению с 2019–м, до 22,6 млрд рублей) нынешние события в автопромышленности могут повлиять на динамику роста сборов страховщиков.

Впрочем, опрошенные "ДП" представители компаний настроены позитивно: повышение стоимости полисов, позитивная динамика рынка подержанных автомобилей, а также резкий рост автокредитования дают основания рассчитывать на хороший уровень продаж.

По оценке бюро кредитных историй (БКИ) "Эквифакс", в июле средняя сумма автокредита в годовом выражении выросла на 35%, достигнув рекордных 1,1 млн рублей. Петербург занял третью строчку среди всех регионов страны по объёмам выдач — 5,1 млрд рублей, прирост по сравнению с аналогичным месяцем 2020 года составил почти 500 млн рублей.

Как отмечает Алексей Волков, директор по маркетингу БКИ НБКИ, спрос на автокредиты в 2021 году остаётся высоким. "С конца прошлого года набирает силу тенденция роста кредитных заявок на подержанные автомобили, что объясняется как ростом цен на новые автомобили, так и их дефицитом на рынке. Отсюда взрывной рост спроса на машины с пробегом и его падение на новые авто".

В августе 2021 года в целом по РФ общее количество заявок на автокредиты выросло на 24% по сравнению с аналогичным периодом прошлого года. При этом количество заявок на новые машины упало на 14%, а на подержанные выросло в 2,2 раза.

По данным НБКИ, по итогам августа в Петербурге было зафиксировано рекордное количество действующих автокредитов, их число превысило 109 тыс. Наличие полиса каско при автокредитовании остаётся обязательным: для подержанных автомобилей риски могут быть сокращены до одного–двух — угон или тотальное уничтожение объекта залога.

На текущий момент страховщики видят поддержку рынка именно в автокредитовании: пару лет назад каско на подержанные авто не существовало вовсе, сейчас на этот сегмент приходится до трети портфеля собранных премий.

"Если ещё несколько лет назад ставки в сегменте подержанных авто превышали ставки в сегменте новых в 1,5 раза, то на текущий момент они уже всё более сопоставимы за счёт увеличения цивилизованности рынка и роста доли реализации авто с пробегом через автодилеров, — говорит Алексей Токарев, президент–председатель правления РГС Банка. — Но на рынок оказывает давление дефицит новых автомобилей, да и востребованные предложения среди авто с пробегом сокращаются".

Убытки растут

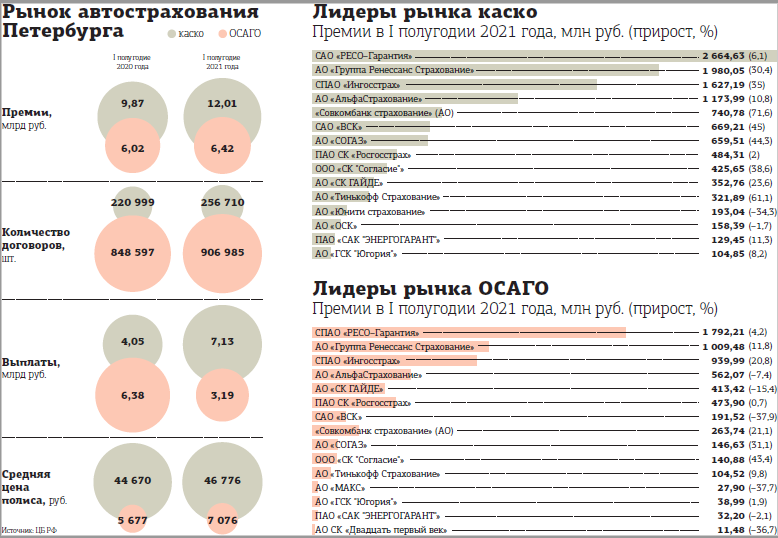

Банк России раскрыл статистику по деятельности страховщиков за первое полугодие 2021 года. В Петербурге за 6 месяцев было собрано премий по каско на 12 млрд рублей, что на 22% больше, чем годом ранее. Полисов ОСАГО страховщики продали на 6,4 млрд рублей (прирост составил 7%).

В количественном выражении объём продаж полисов каско вырос на 16%, до 256,8 тыс. страховок, ОСАГО — как и в денежном выражении, увеличился на 7%, до 907 тыс. единиц.

Исходя из данных цифр, по оценке "ДП", средняя стоимость добровольного полиса каско к июлю 2021 года по сравнению с первым полугодием 2020 года выросла на 5%, до 46,8 тыс. рублей.

Весной нынешнего года эксперты прогнозировали удорожание полисов ОСАГО в годовом выражении не менее чем на 5%. Однако в Российском союзе автостраховщиков (РСА) сообщили, что в первом полугодии средняя стоимость договоров не увеличилась и составила 5448 рублей.

ЦБ РФ, впрочем, приводит другие данные: в Петербурге средняя цена полиса ОСАГО за год выросла на 25%, до 7076 рублей. Эксперты страхового рынка объясняют данное расхождение методиками подсчёта, а также влиянием так называемой либерализации рынка обязательного страхования, реформа которого стартовала несколько лет назад, и, кроме того, применением различных коэффициентов аварийности для отдельных категорий владельцев транспортных средств, в том числе в сегментах такси и каршеринга.

Объём совокупных выплат по полисам каско петербургских автовладельцев по итогам первого полугодия вырос на 11%, достигнув 7,1 млрд рублей. По полисам ОСАГО рост превысил 27%, сумма достигла 4 млрд рублей. Коэффициент прибыльности страховщиков (разница между объёмом собранных премий и суммой, направленной на выплаты) в сегменте каско сократился на 6 процентных пунктов (п.п.), с 65% по итогам первого полугодия 2020 года до 59% за аналогичный период текущего.

В ОСАГО ситуация более драматичная: на выплаты по страховым случаям страховщики направили 63% от собранных премий, что на 10 п.п. больше, чем годом ранее. Дальнейшее увеличение выплат вынудит пересмотреть тарифы в сторону повышения, вслед за ОСАГО будет дорожать и каско.

Раскинуть сети

Несмотря на существенное падение продаж машин в августе, на рынке автострахования страховщики пока никакого спада не отмечают.

"Именно спада сборов по каско по сравнению с прошлым годом нет. Но рынок показывает более слабый рост, процентов на 10–15 ниже, чем мог бы быть при нормальной ситуации с поставками, — отмечает Татьяна Никифорович, вице–президент по развитию Северо–Западного дивизиона “Ренессанс страхование”. — Дело в том, что потребители продолжают откладывать обновление парка. А доля каско в сегменте новых автомобилей особенно высока, например в дилерском звене она занимает порядка 80–85% по сравнению с 30–35% в сегменте трейд–ин".

"Спада по моторным видам страхования мы не наблюдаем, наоборот, видим небольшой рост и в ОСАГО, и в каско, — говорит Игорь Лаппи, генеральный директор “Совкомбанк Страхование”. — В премиях по каско рост связан в первую очередь с ростом стоимости автомобилей, ремонта и запчастей".

По словам эксперта, число полисов ОСАГО зависит не от продаж новых авто, а от количества используемых транспортных средств в стране. И оно медленно, но уверенно растёт.

"С каско ситуация немного отличается, его оформляют на новые автомобили, однако в связи с увеличением спроса на авто с пробегом и потребностью кредита для распределения финансовой нагрузки тренд сглаживается", — резюмирует Игорь Лаппи.

Снижения объёмов премий, по оценке экспертов, не произойдёт. В целом ожидается небольшой прирост рынка каско, примерно на 1,5%. В ОСАГО прогнозируется сопоставимый прирост, но очередной этап либерализации может внести свои коррективы как в сторону повышения, так и сокращения объёма премий.

"Здесь важно учесть и инфляцию, влияющую на стоимость запчастей и ремонта. Вопрос с электроникой будет решён в скором времени, так как он приоритетный и от него зависит автомобильная отрасль, — рассуждает Лаппи. — Эксперты ожидают положительный результат по продажам новых автомобилей по итогам года, всё–таки определённый запас ёмкости есть. Серьёзный спад пришёлся на август, но он не сравнится с результатами пандемийного года".

Для сохранения уровня сборов по каско на прежних позициях страховщики обещают активизировать корпоративные продажи и вести более агрессивную тарифную политику, в итоге которой должен выиграть потребитель.

"Это и активность в других сегментах, включая транспортные средства с большими сроками эксплуатации, и борьба за пролонгацию портфелей корпоративных автопарков, продолжение работы с трейд–ин, разработка и предложение новых продуктов в виде усечённых версий каско, а также кросс–продажи по базе ОСАГО", — перечисляет вероятные действия страховщиков Татьяна Никифорович.

“

Рынок моторного страхования физических и юридических лиц продолжает расти, при этом средняя премия по договорам практически не меняется. В сегменте каско физлиц мы связываем рост с увеличением доли усечённых продуктов, доли продуктов с франшизой, то есть с ограниченным набором рисков, также с конкуренцией между страховщиками. Кроме того, рост вызван "проседанием" продаж весной 2020 года. По сравнению с первым полугодием 2020 года страховой рынок по ОСАГО в целом по стране вырос чуть более чем на 4%, по каско — более чем на 20%. Мы ожидаем, что по итогам года сумма собранных премий будет сопоставима с доковидным уровнем.

Сергей Дудин

директор Северо–западного окружного филиала страховой компании "Согласие"

“

По результатам 2021 года рынок моторного страхования покажет похожие на докоронавирусный период результаты. Заметного общего спада объёмов каско и ОСАГО в целом по рынку не отмечается. Большую часть портфеля страховщиков, безусловно, занимают автомобили старше года. В сегменте каско активно страхуют (пролонгируют договоры) на авто в возрасте и до 5–7 лет. В группе новых транспортных средств есть сокращение в штуках, но оно частично нивелировано ростом средней цены полиса каско. Это вызвано заметным повышением цен на автомобили и трендом повышения среднего тарифа по каско. Впрочем, удорожание страховых продуктов больше связано с неудовлетворительными результатами по убыточности в этом виде страхования из–за роста цен на запчасти и не исчезнувшей проблемы угонов.

Александр Баклушин

Председатель комитета по автострахованию Союза страховщиков Санкт–Петербурга и Северо–Запада