Многие игроки считают новый закон о программе долгосрочных сбережений прорывным, но отмечают, что для достижения максимального эффекта нужны дополнительные улучшения.

Законопроект о создании программы долгосрочных сбережений граждан (ПДС) принят Госдумой РФ в первом чтении 25 мая 2023 года. Он предусматривает участие граждан в формировании таких сбережений исключительно на добровольной основе через договоры с негосударственными пенсионными фондами (НПФ).

Казна доплатит

Граждане, заключившие договор долгосрочных сбережений с НПФ в течение 2024–2026 годов и уплатившие взносы в сумме не менее 2 тыс. рублей в год, получат, согласно законопроекту, дополнительную финансовую стимулирующую поддержку в течение 3 лет.

Размер стимулирующего взноса из госбюджета будет дифференцированным в зависимости от суммы уплаченных взносов и размера среднемесячного дохода, полученного гражданином, по данным ФНС, за истекший календарный год. При доходе до 80 тыс. рублей в месяц государство добавит на счёт участника программы 1 рубль на рубль взносов, но не более 36 тыс. рублей в год. При доходе от 80 тыс. до 150 тыс. рублей в месяц предельное софинансирование из казны будет таким же, но для его получения придётся внести уже 72 тыс. рублей — государство добавит 1 рубль на каждые 2 рубля взносов. При доходе свыше 150 тыс. рублей в месяц пропорция снова ухудшится вдвое — 1 рубль софинансирования на 4 рубля взносов. А максимальная сумма доплаты останется той же — 36 тыс. рублей в год.

Читайте также:

Доход

Пенсии ищут путь. На смену концепции ИПК пришел ГПП

Действующая сейчас программа государственного софинансирования пенсии имеет более скромные условия: государство удваивает взносы граждан, которые должны составлять от 2 тыс. до 12 тыс. рублей в год. Но срок вступления в эту программу закончился 31 декабря 2014 года, а срок её действия — 10 лет с момента уплаты гражданином первого взноса. Так что она в любом случае скоро закончится.

На следующий день после принятия Госдумой законопроекта о ПДС, 26 мая, в Петербурге в рамках конференции для институциональных инвесторов Investfunds Forum XIV прошла дискуссия "Пенсионная индустрия: перспективы отрасли в новых реалиях", где, естественно, главной темой стала свежепринятая программа. Как пояснила там Наталия Каменская, начальник отдела регулирования НПФ Минфина РФ, источниками софинансирования взносов в ПДС станут средства резерва Социального фонда России по обязательному пенсионному страхованию и Фонда национального благосостояния.

На софинансирование долгосрочных сбережений россиян за 5 лет из федерального бюджета планируется потратить 10 млрд рублей. Об этом говорится в финансово–экономическом обосновании к законопроекту.

Дополнительным стимулом для участников ПДС должны стать налоговые вычеты, сходные с теми, что существуют сейчас для индивидуальных инвестиционных счетов, — до 52 тыс. рублей в год в случае, если сумма взносов в предыдущем году составила не менее 400 тыс. рублей.

В настоящее время сумма социальных налоговых вычетов, действующая, в частности, для взносов в НПФ, ограничена величиной 120 тыс. рублей в год, установленной более 10 лет назад.

В случае принятия закон вступит в силу с 1 января 2024 года.

Судьба накоплений

Право на получение периодических выплат по договорам ПДС будут иметь мужчины, достигшие возраста 60 лет, и женщины 55 лет либо граждане, участвовавшие в программе не менее 15 лет.

По выбору участника программы периодические выплаты могут быть пожизненными или срочными (в течение не менее 10 лет). Также законопроект предусматривает единовременную выплату в том случае, если накопленная сумма так мала, что размер пожизненной выплаты составит менее 10% прожиточного минимума пенсионера в РФ.

Кроме того, граждане получат возможность досрочно использовать средства долгосрочных сбережений без расторжения соответствующего договора при наличии у них особых жизненных ситуаций, к которым отнесены оплата дорогостоящего лечения или образования ребёнка.

Участники ПДС смогут менять оператора по своему договору, но не чаще чем раз в 5 лет. Тогда средства, сформированные по программе долгосрочных сбережений, можно будет переместить из одного НПФ в другой без потери инвестиционного дохода и каких–либо комиссий. При этом гражданин может начать уплату взносов в другой НПФ сразу и не дожидаясь перевода уже сформированных средств.

Что касается сумм, накопленных в рамках обязательного пенсионного страхования (ОПС), то их тоже можно будет перевести в ПДС, подав соответствующее заявление через портал "Госуслуги".

Из финансово–экономического обоснования к законопроекту следует, что до 25 млн так называемых молчунов могли бы перевести свои пенсионные накопления в программу долгосрочных сбережений.

"Также законопроект отменяет 6% тарифа, которые шли раньше на пенсионные накопления, о которых каждый год я приходил докладывал вам, что мы их замораживаем ещё на год, — рассказал в ходе думских слушаний замминистра финансов РФ Алексей Моисеев. — Было много поручений Госдумы правительству о том, что необходимо наконец отменить вот эту вот норму, для того чтобы не замораживать каждый год 6% тарифа".

Мораторий на формирование накопительной пенсии действует с 2014 года и ежегодно продлевается. В результате этого моратория 6% от зарплаты россиян вместо накопительной части пенсии направляются в страховую часть. Согласно новому законопроекту, вся индивидуальная часть тарифа с 1 января 2023 года на постоянной основе будет направляться на финансирование страховой пенсии.

Гарантия вдвойне

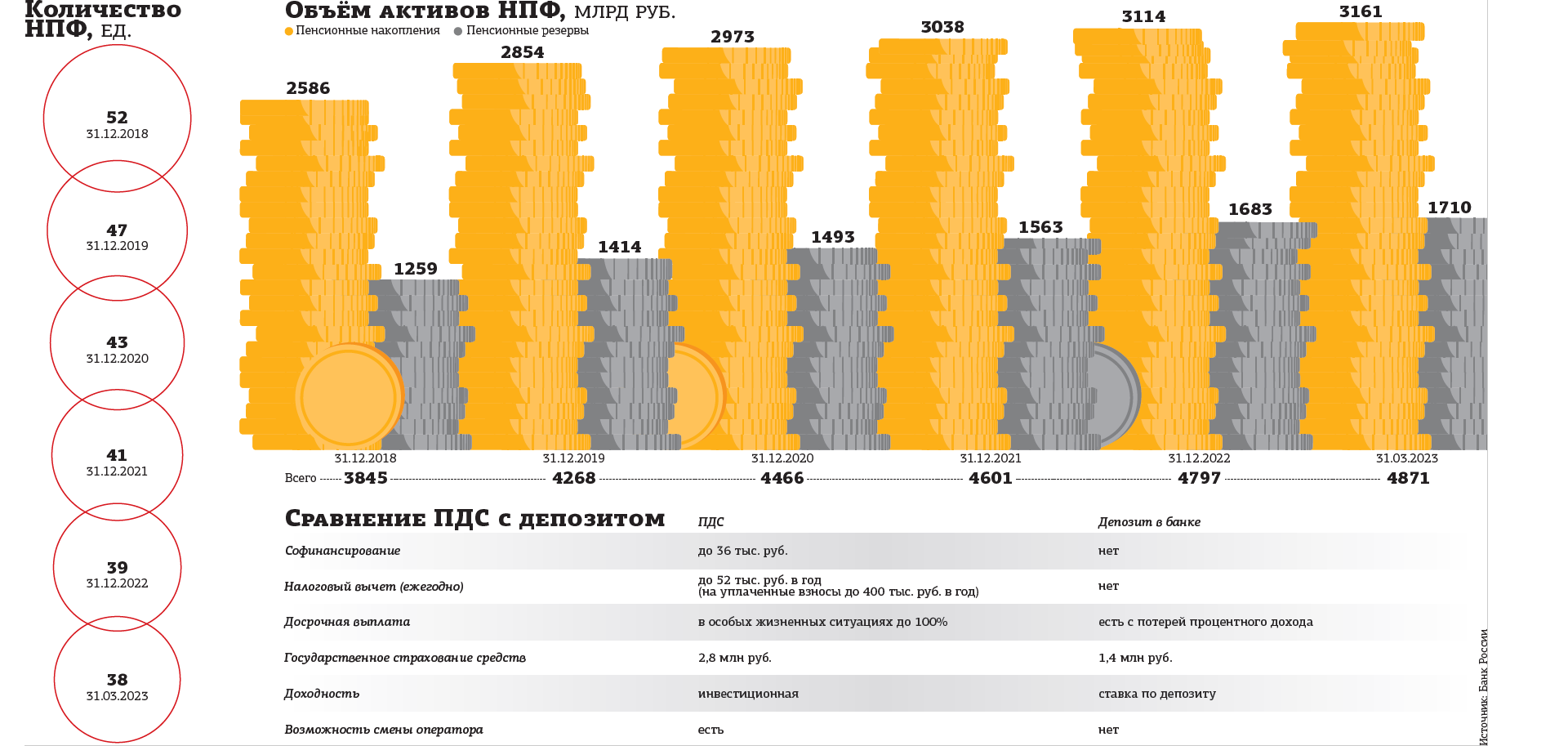

Одним из ключевых положений законопроекта стало гарантирование государством сохранности средств долгосрочных сбережений в размере уплаченных взносов и дохода от их размещения в пределах 2,8 млн рублей. Это вдвое больше, чем действующая гарантия по банковским депозитам (1,4 млн рублей).

"В принципе мы при подготовке законопроекта рассматривали возможность безлимитной гарантии. После запуска законопроекта, если мы увидим, что такие счета действительно будут, можно рассмотреть увеличение лимита и дальше", — пообещал Моисеев.

При этом он отметил, что эта сумма не учитывает средства гражданина, которые он может перевести из системы ОПС. "Хотел бы добавить, что 2,8 млн рублей — это только собственные накопления гражданина, потому что те средства, которые он переведёт из системы ОПС, они к этому дополняются. Если у гражданина в системе ОПС есть условно 300 тыс. рублей, значит, это сверху", — заверил замминистра.

“

"НПФ получили государственные гарантии, причём в размере вдвое большем, чем гарантии для депозитов в банках, — доволен Аркадий Недбай, председатель совета Национальной ассоциации пенсионных фондов (НАПФ). — Таким образом, есть чёткий запрос государства на защиту граждан, на развитие института долгосрочных сбережений. И есть чёткое понимание государства, что для большинства граждан необходимы долгосрочные продукты с защитой от государства, с эффективной работой с этими накоплениями и создание, если хотите, неприкосновенного запаса для гражданина".

Тяга к трём буквам

"Мы рассчитываем на миллионы и десятки миллионов людей, которые захотят прийти в новую пенсионную систему", — заявил в ходе дискуссии на Investfunds Forum Аркадий Недбай.

"Что нужно дать человеку, чтобы он формировал долгосрочные сбережения? — задалась вопросом Наталия Каменская. — Первое — это финансовые возможности, а второе — это доверие. На наш взгляд, новый продукт должен послужить мини–драйвером изменения доверия всех участников процесса. В связи с тем, что в последнее время достаточно много было изменений, соответственно так или иначе доверие снижалось".

Как ранее писал "ДП", в прошлом десятилетии в российском правительстве не раз созревали концепции пенсионной реформы, которые, по странному стечению обстоятельств, всегда обозначались тем или иным сочетанием из трёх букв. Так, в 2016 году чиновники вынесли на общественное обсуждение концепцию Индивидуального пенсионного капитала (ИПК). Но она так и не была внедрена. Камнем преткновения стала идея сделать отчисления в ИПК обязательными. А в августе 2019 года появилась информация, что ИПК уже неактуален, будет нечто новое. Вскоре стало известно и рабочее название новой системы — Гарантированный пенсионный продукт (ГПП). НАПФ тогда же подготовила целый список законодательных инициатив и предложений по развитию системы негосударственного пенсионного обеспечения. Например, создать систему гарантирования сохранности пенсионных резервов, сформированных за счёт личных взносов участников.

Также в НАПФ предлагали вместо предоставления социальных налоговых вычетов в размере 120 тыс. рублей в год, куда помимо взносов на накопительную часть пенсии входят расходы на образование и лечение, выделить для пенсионных взносов собственный лимит в 400 тыс. Эти предложения не были учтены ни в ИПК, ни в ГПП, но вошли в ПДС.