Регулятор сокращает лимиты по выдачам необеспеченных кредитов и займов для банков и МФО, чтобы сдержать темпы роста в наиболее рискованных сегментах.

Сегмент потребительского кредитования постепенно восстанавливается до докризисных значений. В январе–марте портфели потребительских кредитов российских банков выросли в среднем на 3,7%, отмечает аналитик ФГ "Финам" Игорь Додонов. Этому способствует стабилизация экономической ситуации и некоторое ослабление требований к заёмщикам со стороны банков, нормализация процентных ставок, накопившийся за прошлый год отложенный спрос на кредиты, перечисляет аналитик. При этом качество кредитного портфеля остаётся относительно стабильным, доля просроченных ссуд в марте составила 8,7% против 8,9% в феврале.

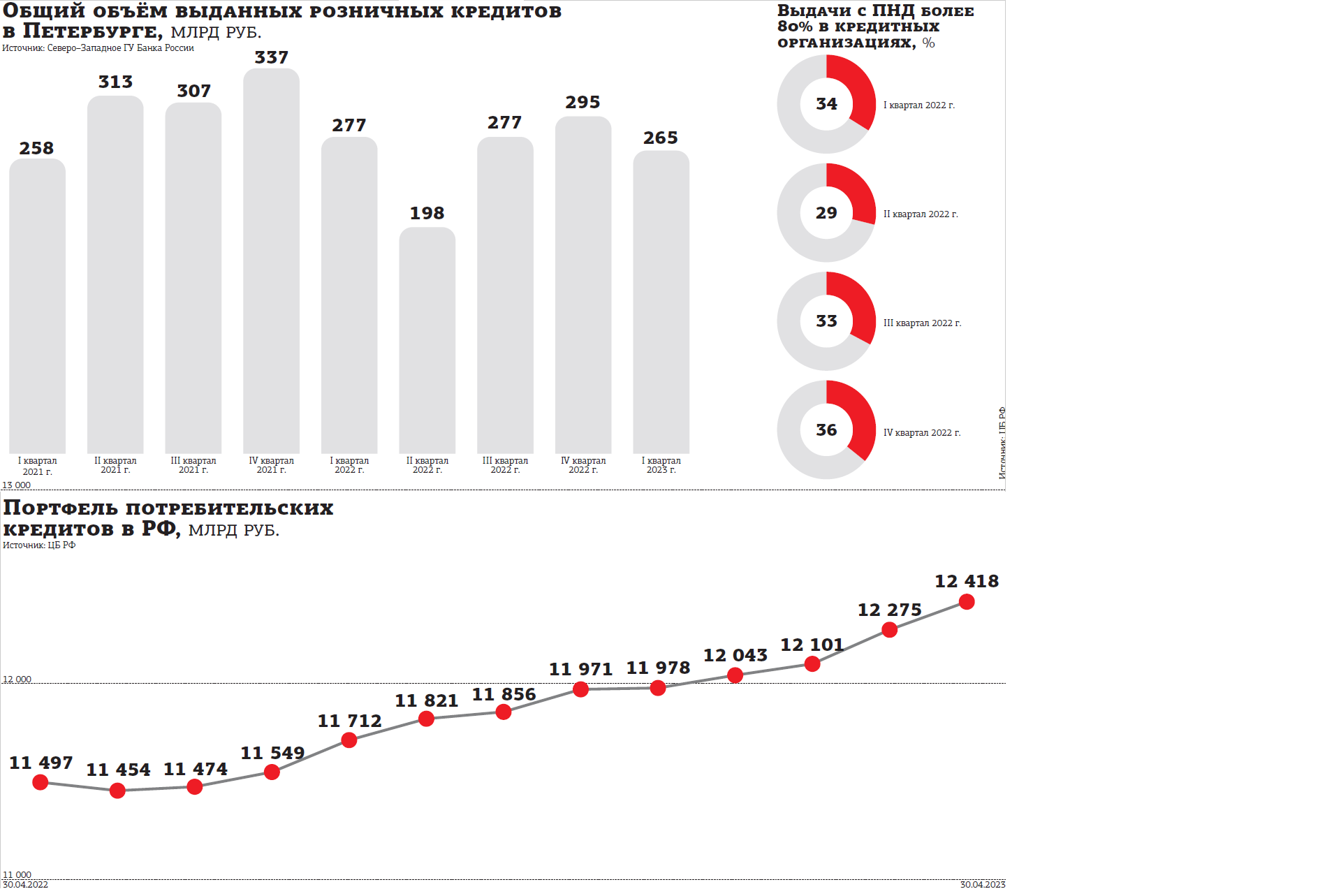

В апреле потребительское кредитование в стране выросло ещё на 1,2% (в марте рост был выше — плюс 1,4%), сообщил ЦБ РФ. Регулятор считает, что это говорит о достаточно высокой потребительской активности в отсутствие новых шоков. Общий объём потребительского портфеля составил 12,4 трлн рублей.

Статистика по выдачам необеспеченных кредитов в региональном разрезе отсутствует. А общий объём выданных розничных кредитов в Петербурге в I квартале 2023 года сократился на 4,4%, до 265,033 млрд рублей, сообщили в Северо–Западном ГУ Банка России.

В прошлом году динамика потребительского кредитования была отрицательной как в целом по стране, так и в Петербурге. По данным ЦБ РФ, объём выдач сократился в РФ на четверть, до 6,4 трлн рублей. А общая задолженность по необеспеченным потребительским кредитам выросла на 2,7% (против +20,1% в 2021 году). Доля "просрочки" за прошлый год выросла на 1 процентный пункт, до 8,7%.

В Петербурге общий объём выданных розничных кредитов в прошлом году упал на 13,8%. Наибольшее падение наблюдалось во II квартале — минус 36,7%, затем динамика начала восстанавливаться, до минус 9,9% в III квартале и минус 12,4% в IV.

ЦБ снижает риски

Быстрый рост сегмента необеспеченного кредитования беспокоит регулятора. С 1 января 2023 года ЦБ начал использовать новый инструмент регулирования — макропруденциальные лимиты (МПЛ) для банков и микрофинансовых организаций (МФО). Они ограничивают выдачу необеспеченных потребительских кредитов заёмщикам с высокими показателями (более 80%) предельной долговой нагрузки (ПДН), а также долгосрочных потребительских кредитов (на срок более 5 лет). По оценке регулятора, в целом по банковскому сектору вводимое ограничение затронет не более 10% от объёма предоставляемых ссуд.

"Банки и МФО в целом успешно адаптировались к новому инструменту. Структура кредитования улучшается. При этом необеспеченное потребительское кредитование стало с конца I квартала расти достаточно устойчивыми темпами, и это происходит, несмотря на действие макропруденциальных лимитов", — прокомментировали в пресс–службе Северо–Западного ГУ Банка России.

В конце мая регулятор сообщил о сокращении МПЛ по необеспеченным кредитам и займам на III квартал 2023 года. Лимит для кредитов с ПДН более 80% сокращён с 25 до 20% от объёма предоставленных потребительских кредитов, для МФО — с 35 до 30%.

Доля выдач кредитов на срок больше 5 лет для банков будет ограничена лимитом 5%. "Решение принято для того, чтобы ограничить рост закредитованности граждан за счёт дестимулирования кредитования заёмщиков с высокой долговой нагрузкой и искусственного удлинения срока кредитов (займов)", — сообщалось в пресс–релизе ЦБ.

Действия регулятора по охлаждению сегмента за счёт ужесточения условий для наиболее рискованных кредитов ожидаемы, считает заместитель директора группы рейтингов финансовых институтов агентства НКР Егор Лопатин. Пока торможения на этом рынке не произошло. Так, в марте–апреле наблюдался дальнейший прирост портфеля потребкредитов — совокупно на 2,6%, что превышает темпы прироста за предшествующие полгода (+2,3% с сентября 2022 года по февраль 2023–го).

По словам аналитика Freedom Finance Global Владимира Чернова, лимиты введены именно в той категории кредитов, где в прошлом году наиболее значительно выросла доля просроченной задолженности (по официальным данным, на 16%, указывает аналитик). Это увеличивает риски для банков и МФО и вынуждает их наращивать резервы на покрытие возможных невыплат по кредитам. "Частично это оправданно, так как поможет сократить долю задолженности и необходимые резервы. А по увеличению резервов ЦБ в прошлом году как раз сделал послабления для банков, что помогло им проще пережить тяжёлый год с точки зрения спроса на кредитование из–за двузначной ставки рефинансирования в первом полугодии 2022 года", — говорит Владимир Чернов.

"ЦБ пытается снизить выдачу необеспеченных кредитов для сильно закредитованных заёмщиков, чтобы в случае новых шоков для экономики банковский сектор и МФО не оказались под угрозой", — объясняет аналитик "Цифра брокер" Даниил Болотских.

По его словам, мера прежде всего адресована МФО, где доля клиентов с ПДН выше 80% в прошлом году превышала 41%. Доля просроченной задолженности у МФО выросла с 29,6% в декабре 2021 года до 34,9% в декабре 2022 года, добавляет аналитик. Правда, в I квартале 2023 года показатель немного снизился — до 34,3%.

Общий портфель микрозаймов составлял на конец марта 380,5 млрд рублей против 365 млрд на конец 2022 года.

Высокими темпами

В банковском секторе выдачи заёмщикам с ПДН более 80% подскочили с 29% во II квартале 2022 года до 36% по итогам прошлого года, напоминает Даниил Болотских. "Потребительское кредитование начало восстанавливаться в III квартале 2022 года, и такой мерой Банк России снижает риск кредитного пузыря. Не ожидаем, что такая мера окажет сильно сдерживающее влияние. Темпы роста потребительского кредитования замедлятся, но не уйдут в отрицательную зону", — говорит он.

Как отмечает директор группы рейтингов финансовых институтов АКРА Михаил Полухин, такие лимиты напрямую ограничивают банки в выдаче кредитов и могут оказаться достаточно действенным инструментом контроля уровня кредитной нагрузки на граждан.

Также МПЛ позволяют регулятору предотвращать избыточную концентрацию наиболее рискованных розничных кредитов на балансах отдельных банков.

"Воздействие введённых лимитов на рынок неравномерно — в первую очередь они затрагивают кредитные организации, на балансах которых уже сосредоточена значительная доля закредитованных заёмщиков", — поясняет Полухин.

ЦБ РФ сообщил, что по итогам I квартала 2023 года в целом и банки, и МФО соблюдали установленные МПЛ в основном за счёт предоставления заёмщикам меньшего размера кредита на меньший срок. На это указывает рост доли кредитов с ПДН от 70 до 80% с 10% в IV квартале 2022 года до 15% в I квартале 2023 года. При этом доля кредитов, предоставленных на срок от 4 до 5 лет, увеличилась с 47 до 62%.

Фактически с января 2023 года клиентам с высокой долговой нагрузкой стало сложнее оформить микрозаём до погашения уже имеющихся у него кредитных обязательств, отмечает директор по рискам ГК Eqvanta Ион Болобошенку. А тем, кому всё же удастся оформить заём, кредитные организации будут медленнее наращивать суммы лимитов при последующих обращениях.

"В связи с вводом МПЛ мы сократили количество выдаваемых Installment займов на 2%. Влияние МПЛ на общий объём портфеля к концу I квартала было больше — около 4–5%, так как части клиентов с высокой долговой нагрузкой понижались максимально одобренные лимиты кредитования", — говорит Ион Болобошенку. По его словам, в текущих реалиях долговая нагрузка клиента станет дополнительным фактором при принятии скорингового решения в тех МФО, в которых по какой–то причине этот фактор ранее отсутствовал.

Гайки затягиваются

Как рассказывает директор по управлению рисками финтех–сервиса CarMoney Павел Исаев, регулирование МФО ужесточается последние 10 лет. Высокие требования регулятора положительно сказались и на качестве услуг, и на цивилизованности рынка, и на репутации сектора.

По оценкам Павла Исаева, количество займов за январь–апрель 2023 года у основных игроков рынка не сократилось, а даже выросло, но произошло снижение среднего чека, что привело к незначительному сокращению объёма выдач — примерно на 10%. "До конца года ожидаю рост выдач, даже несмотря на ужесточение МПЛ на III квартал. В рублях выдачи тоже не сократятся", — делает прогнозы эксперт.

По мнению Иона Болобошенку, ввод МПЛ положительно сказывается на среднем по рынку уровне закредитованности клиентов. При этом нельзя сказать, что данная мера значительно улучшает качество заёмщиков с точки зрения платёжеспособности: уровень просроченных займов и невозврата слабо коррелирует с уровнем долговой нагрузки заёмщика, отмечает собеседник. На вероятность успешной оплаты займа в большей степени влияет не объём кредитных обязательств, а качество обслуживания таких обязательств в прошлом — кредитная история клиента.

Банки не разглашают, какие именно требования они ужесточают, но, вероятнее всего, они будут касаться минимального дохода заёмщика, который он сможет доказать, ограничений в максимальном уровне его закредитованности и в максимальной сумме выдаваемого займа, считает Владимир Чернов, аналитик Freedom Finance Global. Заёмщики, которые не сумеют показать достаточный доход, смогут получить кредит, но на ограниченную сумму и по более высоким ставкам.

Ужесточение скоринга в большей мере характерно для банков с традиционно высокой долей в выдачах кредитов повышенного уровня риска, подчёркивает Михаил Полухин. Для поддержания темпов потребительского кредитования в целом в текущем году банки, наоборот, более склонны смягчать скоринг. С точки зрения влияния МПЛ на объёмные показатели — выдачи кредитных средств заёмщикам в наиболее рискованных сегментах могут сокращаться до 10–15% у отдельных банков, считает Михаил Полухин. Но в целом в этом году он ждёт роста портфелей необеспеченных кредитов до 15%.

Доля просроченных потребительских ссуд также, вероятно, продолжит возрастать на фоне снижения реальных доходов населения, но с учётом растущих объёмов кредитования увеличение доли "просрочки" должно быть не столь заметным, добавляет Полухин.