"ДП" в рамках проекта "Деловой бестселлер" (придуман и реализуется в сотрудничестве с лидером строительного рынка "Группой ЛСР", которая, как и "ДП", была основана 30 лет назад) продолжает знакомить читателей с событиями в экономической жизни города, которые освещались на страницах издания с 1993 года.

Активный рост ипотечного кредитования в России начался во второй половине "нулевых". Однако уже в 2008 году, на фоне мирового экономического кризиса, рынок впервые столкнулся с резким ростом ставок. Петербургские банкиры в то время ужесточали требования к потенциальным заёмщикам, а некоторые даже и вовсе приостанавливали свои ипотечные программы.

Из этого текста вы узнаете, что:

- В 2000-е банки без проблем предлагали оформить жилищный кредит в долларах или евро

- Первоначальный взнос по ипотеке в некоторых банках составлял 30%

- Финансовый кризис привёл к сокращению рынка ипотечных кредитов в Петербурге примерно на четверть

- Кредитные организации подстраховывали себя, перенося сроки выдачи уже одобренных кредитов

- Ипотечные качели не привели к снижению цен на квартиры

Изначально статья была опубликована в номере 2747 "Делового Петербурга" от 26 сентября 2008 года. Авторы материала — Георгий Карчик, Юлия Чаюн и Екатерина Иванова.

Банки выходят из ипотечного бизнеса

Ставки по кредитам на покупку жилья растут, некоторые банки и вовсе приостанавливают ипотечные программы. Признаваться в этом официально банкиры не спешат.

"Приостановили свои программы "КИТ Финанс" и МБРР, ряд крупных игроков пересматривают свою политику, — отмечает генеральный директор кредитного брокера "НиК" Дмитрий Захаров. — В то же время у ряда банков пропал интерес к заёмщику. Официально ничего не меняется, но при этом заявки не одобряют, ищут предлоги для отказа".

В "Фосборн Хоум" говорят, что об ужесточении кредитной политики объявили ВТБ 24, BSGV, Альфа-Банк, АКБ "СОЮЗ", "УРАЛСИБ" и ряд других. С 1 октября к ним присоединятся Абсолют Банк, Райффайзенбанк и банк "Санкт-Петербург". Для кредитных брокеров ужесточение требований банков к заёмщикам означает сокращение бизнеса, поэтому они охотно раскрывают секреты банкиров. Если претендент на кредит удовлетворяет требованиям банка по первому взносу и размеру зарплаты, ему могут отказать под предлогом проверки предоставленных сведений.

Корреспондент "ДП" опросил банки под видом потенциального клиента с зарплатой в 70 тыс. рублей, желающего взять кредит на 10-15 лет для покупки однокомнатной квартиры в строящемся доме. В ВТБ 24 ему сообщили, что дать могут 3,08 млн рублей под 14,45% годовых в рублях и 13,45% в долларах США. Банк с прошлой недели отменил кредиты без первого взноса. Теперь минимальный взнос составляет 20% стоимости квартиры.

Сотрудник Банка Москвы рассказал, что с 21 сентября 2008 г. ставка в рублях была увеличена с 13,4 до 14,4% годовых, а в долларах и евро — с 7,2 до 11%. Также в 2 раза был увеличен первоначальный взнос — с 15 до 30%.

В банке "Александровский" и вовсе приостановлена выдача кредитов. Как пояснил сотрудник банка, связано это с пересмотром процентных ставок. Максимальная ставка в рублях (в долларах кредитов на покупку жилья в банке нет) будет поднята с 14 до 18,8%. Первоначальный взнос с 15% увеличится до 20%.

В Абсолют Банке нашему заёмщику готовы дать 2,2 млн в рублях на 10 лет со ставкой в 14,5%. В долларах — 13,5%. В начале сентября ставки были подняты. Из всех опрошенных только Городской ипотечный банк не менял в последнее время условий ипотечного кредитования. Купить квартиру в новостройке с помощью этого банка не удастся. Если же покупать однокомнатную квартиру на вторичном рынке, банк готов предоставить 4,25 млн рублей с первоначальным взносом в 15% и ставкой в рублях 11%, в долларах — 10,5%.

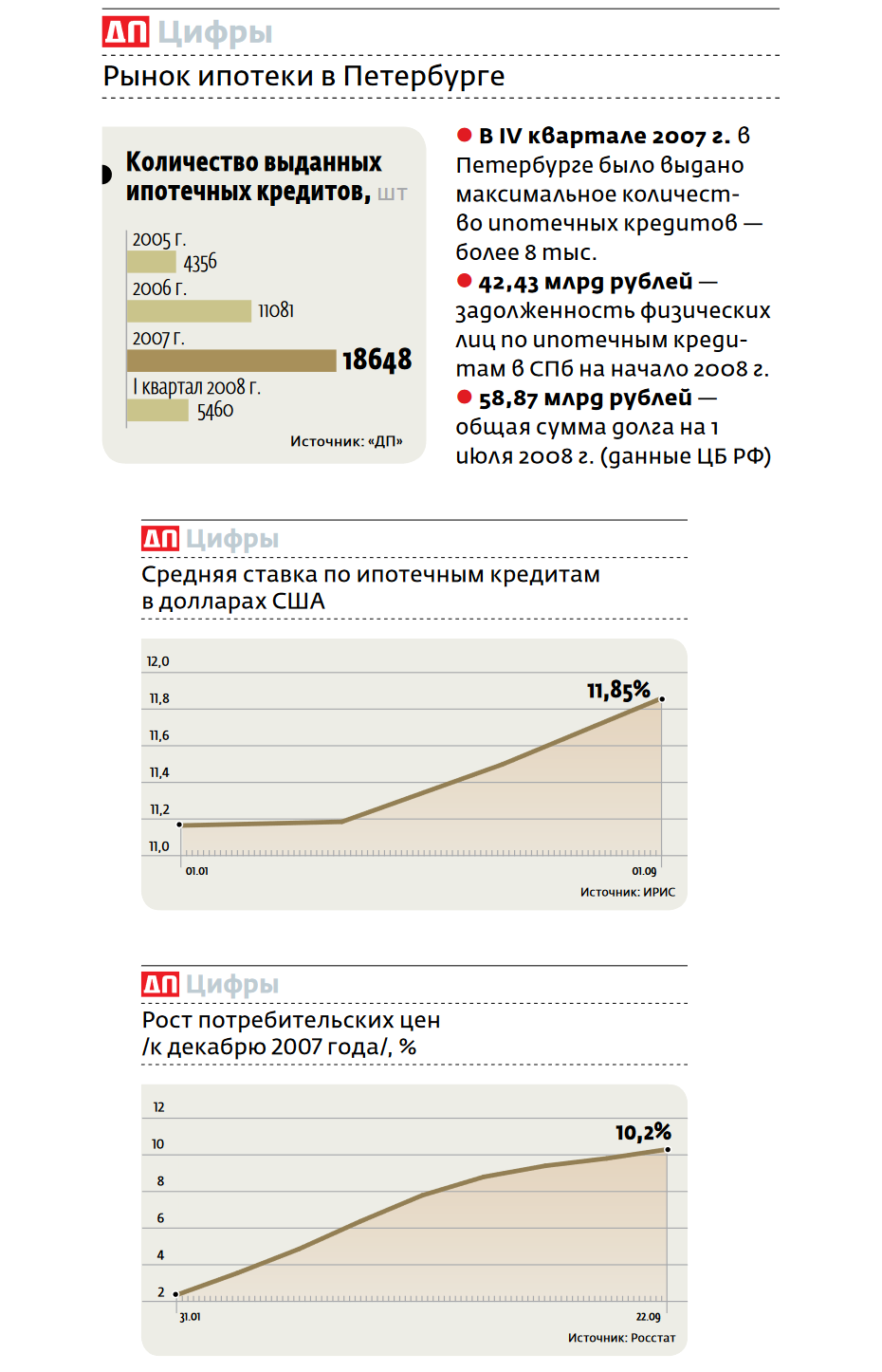

"Рынок ипотечных кредитов в Петербурге сократился примерно на четверть, — отмечает Андрей Пименов, руководитель кредитно-кассового офиса Городского ипотечного банка в Петербурге. — Западные кредитные ресурсы стали дорогими, прекращено или приостановлено кредитование наших банков. Уверенно себя чувствуют только Газпромбанк, ВТБ и Сбербанк РФ, имеющие другие источники финансирования. Банки, работающие по программам АИЖК, также попали в трудную ситуацию, так как последний изменил порядок рефинансирования кредитов".

“

Сергей Зайцев, председатель правления Московского банка реконструкции и развития: "Раньше ставки привлечения на международных рынках были 8% годовых, сейчас они — 11,5%. Чтобы повышать прибыль, банкам необходимо увеличивать ставки кредитования согласно условиям меняющегося рынка. Но способны ли клиенты платить такие деньги и не ухудшится ли качество кредитного портфеля банка? Выживает не самый крупный банк, а тот, кто более гибкий и приспосабливается к изменениям, чем мы сейчас и занимаемся".

“

Василий Белов, генеральный директор кредитного брокера "Фосборн Хоум": "Участились переносы сроков выдачи уже одобренных кредитов. Заёмщик несёт убытки: срыв сделки купли-продажи и потеря залога. О приостановке выдачи займов банки предпочитают умалчивать, затягивая решение. Ужесточение условий кредитования выражается в большом количестве отказов по кредитам и снижении сумм. Увеличиваются суммы первоначального взноса, и растут ставки. Всё меньше банков, выдающих привлекательные кредиты".

Справка: как начиналась ипотека в России

Одними из первых ипотечные кредиты стали выдавать в 2002-2003 гг. банки "ДельтаКредит" и "НИКом" — в долларах под 16-18% годовых. Условия были жёстче нынешних: кредитовалось только жильё на вторичном рынке, срок кредита был 10-15 лет, справка о зарплате принималась только по форме 2НДФЛ. Всплеск ипотеки произошёл в 2005-2006 гг., когда в полную силу стало работать АИЖК. Ещё год назад были программы с нулевым первоначальным взносом сроком на 30 лет под 12% годовых в рублях. Такой кредит мог взять заёмщик с зарплатой 40 тыс. рублей в месяц.

Портфели банков перегружены ипотекой

Ипотечные портфели зависают на балансах банков. Во-первых, из-за невозможности рефинансирования, во-вторых, из-за дефолтов по ранее выданным ипотечным кредитам.

Основной причиной остановки выдачи ипотечных кредитов участники рынка называют нехватку у банков долгосрочных ресурсов. В своё время банки, надеясь на бесконечное рефинансирование за счёт западных дешёвых денег, выдавали кредиты на рисковых условиях: при нулевом первоначальном взносе и с учётом серых доходов клиентов. При этом объём выдачи ипотеки опережал объёмы притока длинных денег. Теперь балансы банков оказались перегруженными ипотекой, прежде всего первичной. Рефинансировать эти кредиты без дисконта уже невозможно. Мало того что западный рынок практически закрылся, в ипотечных активах банков стали появляться дефолты.

Банки не спешат раскрывать данные по дефолтам ипотечных кредитов, однако участники петербургского рынка отмечают, что уровень достиг 15% (официально по всему рынку — 1-2%).

"Если банки хотят сохраниться на рынке ипотечного кредитования, то вынуждены будут повысить проценты на ставки по ипотечным кредитам минимум на 3-4%. Иначе нехватка долгосрочных ресурсов остановит процесс выдачи ими ипотечных кредитов, что мы и наблюдаем на рынке", — отметил Владимир Пономарев, председатель Национальной ассоциации участников ипотечного рынка.

На голодном пайке

Если кредитов на недвижимость станет меньше, рынок недвижимости лишится существенной доли спроса. Впрочем, риелторы не склонны паниковать по этому поводу.

Пока трудности ипотеки не привели к снижению цен на квартиры. Рынок этот инертный, особенно вторичный. "Налицо нехватка банковских ресурсов, и это ударит по инвестиционному сегменту недвижимости, — полагает Владимир Гаврильчук, генеральный директор ЗАО "Адвекс-РОССТРО. — Наступают сложные времена для продавцов на первичке этапа котлована. Здесь уже происходит скрытое снижение цен через маркетинговые программы. Также снижается спрос на элитное жильё".

В компаниях-застройщиках говорят, что резких изменений нет, всего лишь снижаются темпы роста. "Только 20% квартир на первичном рынке покупается в кредит, и снижения цен на рынке не ожидается, — говорит вице-президент по финансам и экономике RBI Алексей Ефремов. — Темп роста цен на жильё составил 30-38% за текущий год. На этом фоне повышение ипотечных ставок на 2% — событие незначительное".

Источник в корпорации "Строймонтаж" допускает снижение объёмов ипотечного кредитования на год-полтора, после чего будет рост с резким подъёмом в 2011 году.

По оценкам экспертов, доля ипотечных кредитов на первичном рынке составляет 20%, на вторичном — около 30%. Причём крупные строительные компании активнее сотрудничают с банками, поэтому у них доля кредитов на первичке может достигать 40%.

Историческая справка:

Активный рост ипотечного кредитования начался в России во второй половине 2000-х, после введения в силу с 1 января 2005 года нового Жилищного кодекса. До этого ипотека в России предоставлялась, преимущественно, в долларах США по ставке от 10% до 14% годовых. С 2006-го кредитные организации начали отчитываться перед Банком России о предоставленных ипотечных жилищных кредитах. На 1 января 2006-го средневзвешенная ставка в валюте составляла 11,8%, а в рублях — 14,9%. Ипотечные ставки на приобретение первичного жилья стабильно снижались вплоть до лета 2008 года (10,8% годовых в валюте и 12,4% - в рублях).

После начала мирового финансового кризиса банки подняли ставки: пик пришёлся на май 2009-го: 13,8% в валюте и 14,9% в рублях. Это привело более чем к двукратному сокращению рынка ипотечного кредитования: с 349 тыс. кредитов до 130 тыс. Если в 2008 году доля новых валютных ипотечных кредитов составляла 4,9%, то в 2009 — 1,5%.

По мере преодоления кризиса ставки по ипотеке вновь начали снижаться.

По последним данным ЦБ, сейчас средняя ставка по ипотеке в России составляет около 8,5%. Совокупный портфель ипотечных кредитов банков РФ в 2022 году увеличился на 2 трлн 40 млрд рублей, или на 17%, до 14 трлн 63,6 млрд рублей. Банки РФ в 2022 году предоставили физлицам ипотечные кредиты на 4,813 трлн рублей, что на 15,5% меньше рекордного показателя 2021 года (5,699 трлн рублей). Количество предоставленных в 2022 году кредитов уменьшилось по сравнению с 2021 годом, когда был обновлен рекорд этого показателя, на 30,5% (1 млн 327,3 тыс. против 1 млн 908,5 тыс.).