Автокредитование восстанавливается. Теперь в кредит можно купить даже 15–летнюю машину. Главный фактор роста — отложенный спрос.

Банки отчитались о рекордном спросе в мае и июне на автокредиты. Диапазон ставок, впрочем, оказывается слишком индивидуальным и зависит от множества факторов. Например, от марки авто (если покупается новое), его возраста, срока кредитования. Большинство банкиров стали разрешать не страховать риски по программам каско. Появились программы с пониженной ставкой на первые пару–тройку месяцев действия кредита. Дело за малым: найти автомобиль.

Китайское будущее

За последние полтора года список автокредитных банков в стране изменился. Кто–то прекратил направление из–за того, что большинство автозаводов в РФ остановилось и банки не стали налаживать взаимоотношения с новыми производителями. Другие, взяв паузу весной 2022–го, до сих пор так и не возобновили ранее налаженный процесс. Третьи ушли вслед за марками из недружественных стран.

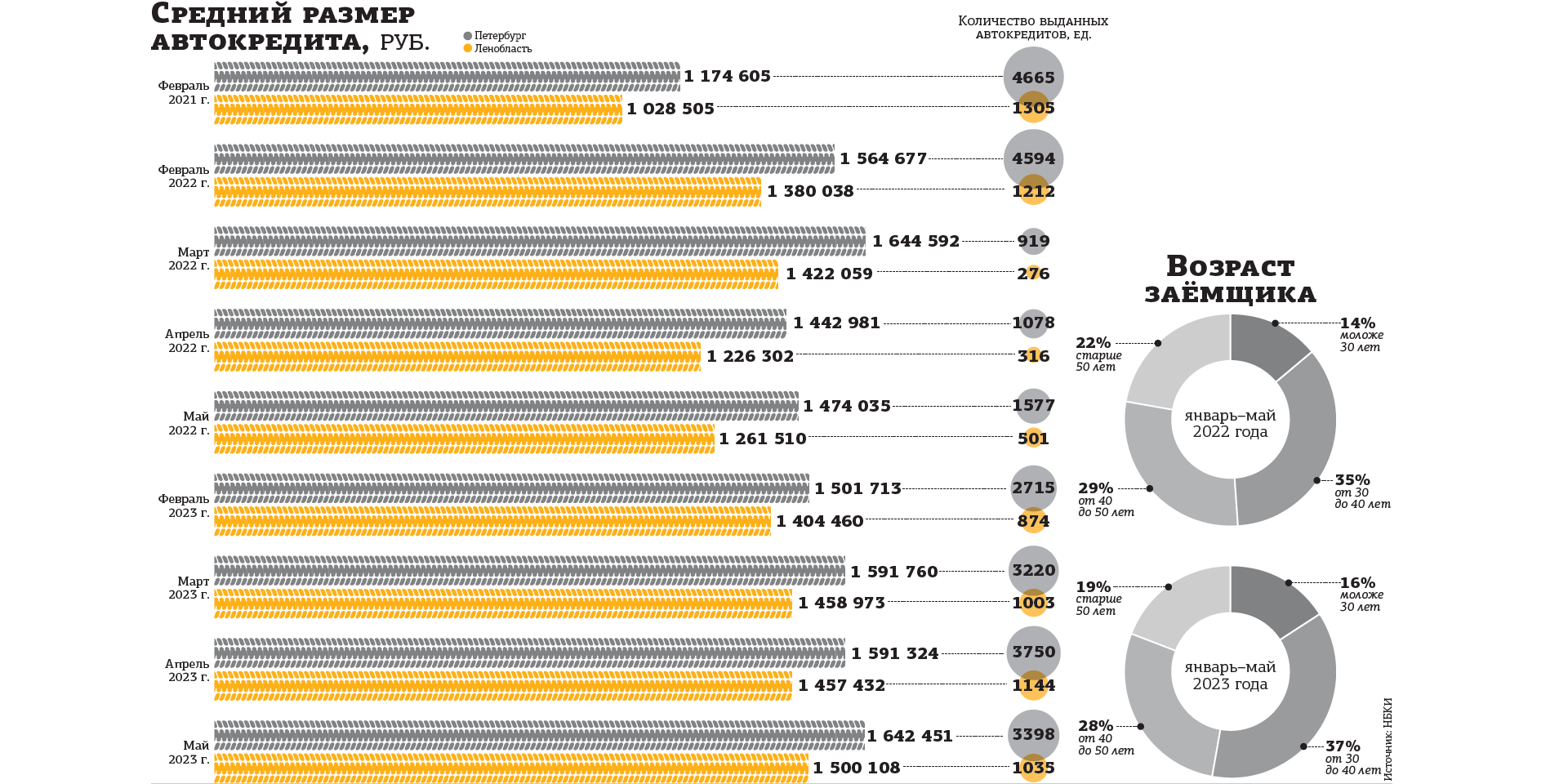

Высвободившееся место заняли другие. И, судя по цифрам, вместе с оставшимися игроками уверенно закрепились в данной нише. По данным Национального бюро кредитных историй (НБКИ), в Петербурге в мае было оформлено 3398 автокредитов, на 10% меньше, чем в апреле (3750). Но на фоне марта (3220) рост весьма заметен. Особенно если сравнивать данные с прошлым годом, когда в мае всего было выдано 1644 кредитов, а в апреле и того меньше — 1068. При этом средний размер кредита в мае 2023–го составил 1,642 млн рублей. Годом ранее он был равен 1,467 млн, то есть за 12 месяцев параметр увеличился на 12%.

"Настроение покупателя на рынке не сильно зависит от внешних факторов (политика, экология, курсы валют и прочее). Кто планировал покупать и менять автомобиль, делает это, и даже отсутствие госпрограмм особо не влияет на спрос, — рассуждает Екатерина Беляева, директор по продажам финансовых услуг сети дилерских центров “Прагматика”. — Доля сделок в кредит снизилась с 65 до 50%, но это объяснимо, ведь закончились “кредиты ради скидки” с досрочным погашением после трёх платежей". По её словам, стабильно сдаются автомобили в зачёт, доля трейд–ин по–прежнему находится на уровне 30 –40%.

"Сегмент автокредитования демонстрирует уверенный рост, мы фиксируем рекордные показатели как в целом на рынке, так и в продажах банка. Автодилеры расширяют ассортимент новыми интересными брендами КНР, а также активно осваивают рынок автомобилей с пробегом. Ставки по кредитам сохраняются на стабильном уровне, что позволяет заёмщикам не откладывать покупку", — отметил Александр Вялков, начальник управления розничных продаж ВТБ в Санкт–Петербурге и Ленинградской области.

Дилеры отмечают, что с наступлением весны больше стали продаваться классические Lada Niva, с июня открылись продажи Vesta нового поколения.

В банке "Открытие" отмечают, что три четверти выданных кредитов (76% по количеству и 75% по объёму) в 2023 году приходятся на автомобили с пробегом. В этом сегменте спросом у жителей Северо–Запада пользуются Kia, Hyundai и BMW.

Примечательно, что российский бренд "Москвич" занял по итогам 5 месяцев шестое место в рейтинге новых кредитных авто на Северо–Западе — хотя ни в январе, ни в феврале заёмщики не купили ни одной такой машины. Это неудивительно — продажи модели стартовали лишь в I квартале 2023 года.

"Популярность кредитов на автомобили с пробегом растёт. Причина в том, что рынок новых автомобилей ограничен. Ушли европейские марки, но остались люди, желающие покупать транспортные средства привычных брендов, — рассуждает Алексей Бессонов, начальник управления продуктовой политики “Росбанк Авто”. — Также стоит учесть существенно возросшую стоимость новых авто. Ещё один фактор, влияющий на спрос на вторичном рынке, — многие дилерские центры стали предлагать автомобили с пробегом, даже если раньше этого не делали". По данным эксперта, в топ–5 рынка новых автомобилей входят Lada, Chery, Haval, Geely, ГАЗ. На рынке машин с пробегом структура другая: Lada, Toyota, Hyundai, KIA, Nissan.

Удалось решить и вопрос со страхованием техники. "Свой клиентский сегмент сегодня нашли усечённые продукты, покрывающие угон или тотальную гибель автомобиля. Ввиду более низкой цены такие продукты удовлетворяют потребности клиентов, не готовых оплачивать полное каско, — комментирует Анна Кулешова, руководитель управления продаж через федеральных партнёров компании “Абсолют Страхование”. — Банки принимают такие продукты при выдаче кредита. Традиционно подержанные авто страхуют реже, чем новые, но, так как сейчас много машин приобретается в кредит, здесь также уместны акции и страховые программы".

По оценке Даниила Макаршина, руководителя блока автобизнеса банка "Открытие" в Санкт–Петербурге и Ленинградской области, в мае росту рынка поспособствовала реализация отложенного спроса. И последовательное расширение модельного ряда официально присутствующих на рынке отечественных и китайских брендов. Результатом этого восстановления, уверен эксперт, станет рост выдач по итогам года на Северо–Западе на 40%.

По словам Бессонова, на рынке есть автокредиты на любой новый легковой автомобиль либо на авто с пробегом и возрастом до 15 лет на момент оформления кредита. В целом программы автокредитования рассчитаны на срок до 8 лет, а рассрочка с минимальной ставкой действует от 1 года до 3 лет.

"Открытие Авто" (блок автобизнеса банка "Открытие") и аналитическое агентство "Автостат" недавно поделились выводами из совместного исследования рынка новых легковых автомобилей в России. Больше всего денег от продаж собирают китайские производители. В последний месяц весны было продано 33,1 тыс. машин из КНР на 101,1 млрд рублей. Таким образом, на долю "китайцев" пришлось 49,9%, тогда как год назад они занимали лишь пятую часть (13,8 млрд рублей, или 19,9%). По объёму потраченных денег другие участники уступают китайским брендам как минимум втрое. К примеру, европейских машин в мае было продано на 31,6 млрд рублей, российских — на 23,7 млрд, корейских — на 20,5 млрд, японских — на 20,1 млрд, американских — на 5,7 млрд рублей.

Квазисубсидирование

С программами субсидирования стало сложнее: на смену прежней и уже привычной программе субсидирования ставки (на примере госпрограмм по ипотеке, когда заёмщик может получить ставку ниже, чем при стандартных условиях) Минпромторг ввёл принципиально иную. В феврале было объявлено о выделении 5 млрд рублей, на которые дилеры или производители будут предоставлять скидку от цены авто (по сути, деньги напрямую перечисляются кредитору).

Под новые условия подпадают автомобили отечественного производства стоимостью до 2 млн рублей. По программе можно купить машины российского производства (АвтоВАЗ, УАЗ, ГАЗ) или электромобили Evolute липецкого "Моторинвеста", а также собираемые в Тульской области китайские автомобили Haval.

Размер скидки — 20% на бензиновый и 25% на электромобиль. Информации о прекращении программы нет, но если сопоставить объём выданных кредитов за 5 месяцев в целом по РФ (391 млрд рублей), то лимит если ещё и не иссяк, то закончится совсем скоро. Впрочем, в этой программе могут участвовать не все категории заёмщиков, отсюда, вероятно, и продолжение действия программы. Так, оформить скидку могут родители хотя бы одного ребёнка до 18 лет, покупатель первого в жизни авто, работник государственной медицинской организации, владелец машины, выпущенной свыше 6 лет назад, если она была в собственности не менее года и теперь сдаётся в трейд–ин, сотрудники государственной и муниципальной образовательной организации, мобилизованные, добровольцы или военнослужащие по контракту, а также члены их семей или служившие пенсионеры. Важно, чтобы хотя бы одно условие было выполнено.

Без альтернативы

Изменилась и структура продаж. Появилось много онлайн–площадок, на которых можно дистанционно выбрать авто или оформить дистанционный кредит. "Поток людей равно разделён по всем каналам продаж, часть покупателей, особенно люди старшего поколения, приходят по старинке пешком либо звонят по телефону. Более молодое поколение предпочитает мессенджеры и онлайн–интеграторы, можно сказать, что таких продаж становится всё больше и больше", — отмечает Беляева.

В связи с дефицитом новых автомобилей по разным причинам за последние несколько лет (пандемия, кризис полупроводников и отсутствие запчастей, санкции и т. д.) менеджеры отделов продаж в дилерских центрах научились быть универсальными и с лёгкостью могут продавать как новые, так и автомобили с пробегом. Также появились так называемые сертифицированные автомобили — те, которые ещё на гарантии дилера, их можно легко продавать в условиях дефицита новых автомобилей.

Помимо автокредита на рынке сохраняются различные инструменты: лизинг, рассрочка. Последняя по сути является подвидом автокредита, а лизинг выгоден в основном юридическим лицам, работающим с НДС.

"На сегодня лизинг для физических лиц экономически не выгоден, так как в ежемесячные платежи входит НДС, что существенно увеличивает стоимость лизинга, — поясняет Сергей Жарков, коммерческий директор “Интерлизинга”. — В некоторых случаях физлица прибегают к данному инструменту финансирования. Например, когда клиент не хочет, чтобы автомобиль числился за ним, или когда заёмщику отказывают в автокредитовании из–за плохой кредитной истории либо он является нерезидентом РФ".