Резкое повышение ключевой ставки должно было увеличить доходность облигаций и сделать их привлекательнее для инвесторов. Но не сделало: цены бондов упали заранее. Тем не менее покупка долговых бумаг сейчас оправданна, считают эксперты.

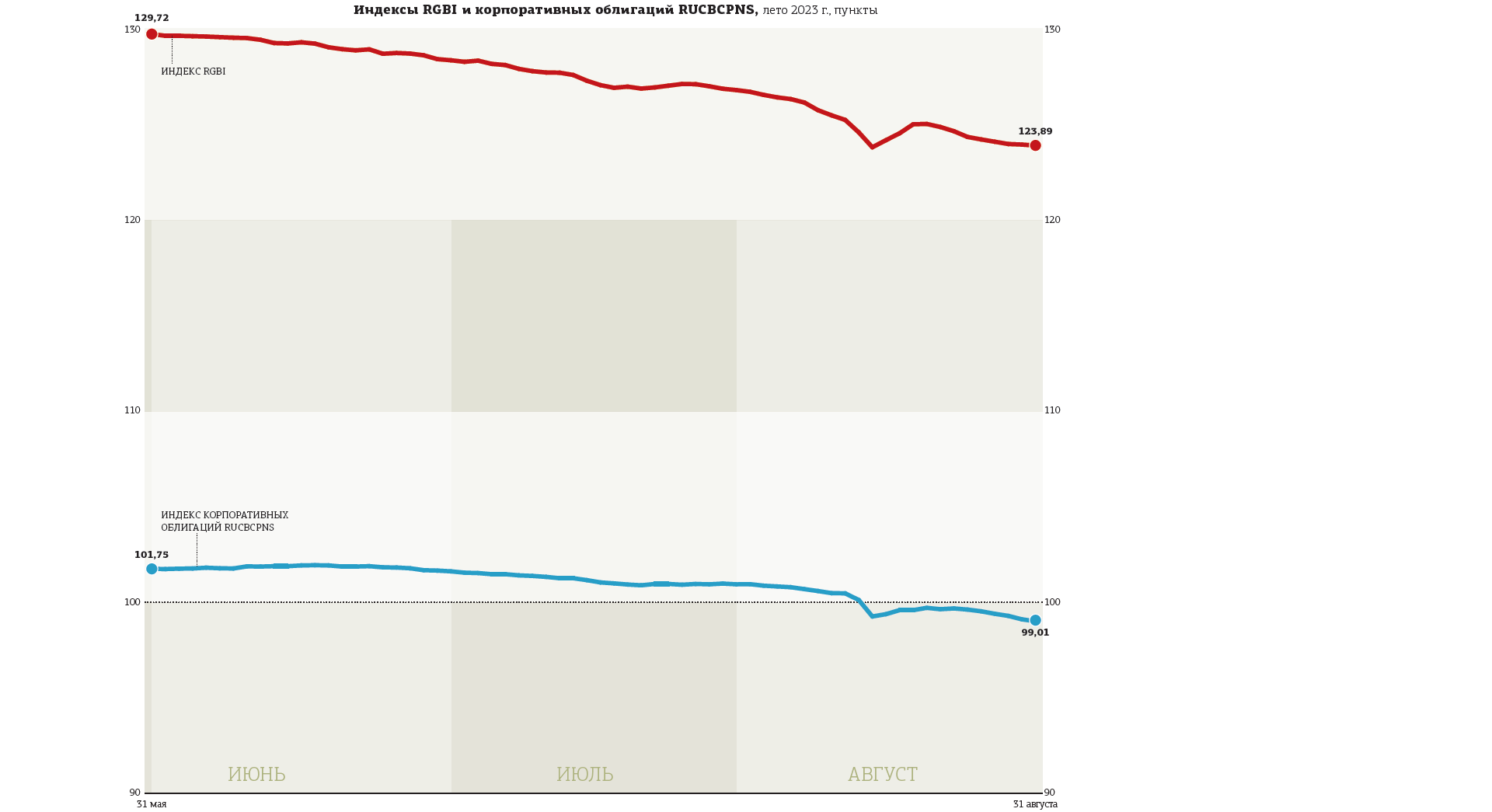

Индекс государственных облигаций RGBI за лето снизился на 4,5%, а индекс корпоративных облигаций RUCBCPNS — на 2,7%. Это означает, что чистые цены (без учёта накопленного купонного дохода) входящих в эти индексы бумаг просели в среднем на такие величины. По сути, случившееся в конце лета двукратное повышение Банком России ключевой ставки, сначала на 100 базисных пунктов, до 8,5% годовых, а потом ещё на 350 б. п., до 12%, участники долгового рынка отыграли авансом. Вероятно, жёсткость регулятора не стала для них особым сюрпризом: было понятно, что поступательное ослабление рубля к доллару США, евро и китайскому юаню увеличит инфляционные ожидания. И ЦБ РФ вынужден будет реагировать на это подъёмом ставки.

Непосредственно 15 августа, в день внепланового заседания Банка России и увеличения ключевой до 12%, индекс RGBI потерял около 0,7%. Но в последующие дни с лихвой отыграл это снижение. Правда, после коррекции наверх он снова стал снижаться и к концу августа опустился почти до локального минимума, достигнутого в середине месяца.

"Повышение ставки может оказать положительное влияние как на инфляцию, так и на курс рубля в будущем, — рассуждает Антон Кравченко, руководитель отдела акций УК “Первая”. — Оно, во–первых, повысит привлекательность рублёвых активов, что приведёт к повышению нормы сбережения граждан в них. Во–вторых, снизит потребительское кредитование, которое в том числе влияет на увеличение спроса на импорт и, как следствие, ослабление рубля".

Игра вкороткую

Участники долгового рынка отмечали, что на взлёт ключевой ставки отреагировали главным образом бонды с близким сроком погашения. Их доходность подскочила, цены, соответственно, снизились. В результате кривая доходности ОФЗ стала почти горизонтальной: по краткосрочным, среднесрочным и долгосрочным бумагам доходность к погашению стала примерно равна 11% годовых. По некоторым из долгосрочных бумаг доходности даже слегка снизились, поскольку инвесторы стали закладывать в свои ожидания снижение ключевой в будущем.

Подобная картина наблюдалась, кстати, и на рынке рублёвых депозитов. Как сообщил 23 августа Банк России, средняя максимальная ставка по вкладам топ–10 банков, привлекающих наибольший объём депозитов физлиц, на срок 3–6 месяцев в середине августа превысила ставки долгосрочных вкладов. Она составила 9,43% годовых. При этом, по данным ЦБ, во второй декаде августа больше всего выросла средняя максимальная ставка для самых коротких вкладов — на срок до 90 дней. Она увеличилась на 2,29 процентного пункта, до 8,43%.

Вера рынка в снижение ставок в долгосрочной перспективе не означает, что в ближайшем будущем ЦБ РФ воздержится от подъёма ключевой. Например, аналитики Альфа–Банка считают вероятным её повышение ещё на 50 б. п. в сентябре. "Российский ВВП вырос на 5,0% г / г в июле и сейчас более адекватным ориентиром по итогам 2023 года нам кажется рост 3,0% г / г, а не 2,5% г / г, как мы ожидали ранее, — отмечают они. — Обратной стороной быстрого роста является жёсткий рынок труда: в июле безработица опустилась до нового исторического минимума 3,0%, и зарплаты в реальном выражении выросли на впечатляющие 6,8% г / г за первое полугодие 2023 года, включая рост на 10,5% в июне. Ослабление рубля способствовало росту инфляционных рисков: инфляция составила 5,03% г / г на 28 августа, и инфляционные ожидания российских домохозяйств в августе продолжали расти. Несмотря на резкое внеочередное повышение ставки ЦБ РФ до 12% в середине августа, мы ждём повышения ставки ещё на 50 б. п. на заседании ЦБ РФ 15 сентября".

Максим Чернега, руководитель направления DCM департамента корпоративных финансов компании "Цифра брокер", считает, что стоит подождать решения по ставке 15 сентября и уже тогда принимать решение о покупке тех или иных облигаций. "Определённо стоит аккуратнее относиться к традиционно рискованным и зависящим от ставок секторам: лизинг, девелоперы, МФО, — рекомендует он. — Если есть возможность взять флоатеры — лучше взять флоатеры (облигации с плавающей ставкой. — Ред.), во всех остальных случаях предпочтение стоит отдать бумагам с короткой дюрацией в корпоративном секторе и длинным ОФЗ. Идея с покупкой длинных ОФЗ провалилась весной–летом, но сейчас многие факторы говорят о том, что нас может ждать инвертированная кривая, а значит её длинный конец будет стабильнее".

Инвертированной называется кривая доходности, когда ставки по краткосрочным бумагам выше, чем по долгосрочным такого же кредитного качества.

Дать прогноз по динамике ключевой ставки эксперт затруднился. "Как показала практика, прогнозы — дело неблагодарное, особенно в ситуации, когда решения принимаются если не спонтанно, то под воздействием эмоций и сиюминутных факторов точно, — пояснил Чернега. — Если говорить о трендах, то я не ожидаю серьёзного роста ставки в дальнейшем. Возможно, 15 сентября её и повысят ещё, хотя некоторые эксперты не понимают, зачем и куда, но скорее только для того, чтобы сразу запустить процесс снижения".

Не взлетим, так поплаваем

На взгляд начальника отдела анализа долгового рынка "Открытие Инвестиции" Владимира Малиновского, инвесторам стоит пока придерживаться защитной стратегии на рынке облигаций, так как вероятность дальнейшего ужесточения денежно–кредитной политики Банка России на ближайших заседаниях сохраняется. "В качестве защитных инструментов традиционно используются либо короткие облигации — сроком до года–полутора, либо долговые бумаги с плавающим купоном, — уточняет он. — Облигации с плавающей ставкой показывают минимальную ценовую волатильность, так как изменения рыночной доходности оперативно отражаются в ставке купона. Наиболее интересны такие инструменты становятся в периоды повышенной волатильности либо тренда на рост рыночных ставок. Пока что вероятность дальнейшего ужесточения политики Банка России сохраняется, что определяет привлекательность флоатеров в портфелях инвесторов".

Аналитик подчёркивает, что в текущей ситуации, когда рынок гособлигаций скорректировался даже в большей степени, чем корпоративные бумаги, в результате чего спреды по доходности "корпоратов" к ОФЗ существенно сузились, именно госзаймы выглядят наиболее привлекательным инструментом для формирования краткосрочного портфеля. "Это не говоря уже о более высокой ликвидности ОФЗ и низких кредитных рисках эмитента — государства, — добавляет Малиновский. — Из них выделяем займы 26223, 26227, а также флоатер 29014. Среди корпоративных облигаций можно посмотреть, например, на облигации лизинговых компаний — ЛК “Европлан” выпуска 001Р–04 и “Балтийский лизинг” БО–П03".

Алексей Булгаков, руководитель отдела аналитики долгового рынка ИК "Ренессанс Капитал", связывает затянувшееся на несколько месяцев снижение цен облигаций с несколькими факторами. В частности, с сильным ослаблением рубля с начала года, переоценкой рынка ожидаемой инфляции и очень существенным подъёмом базовой ставки ЦБ. "В условиях сохраняющейся неопределённости относительно дальнейших шагов ЦБ нам представляется целесообразным позиционирование в ультракоротких рублёвых инструментах, например в инструментах денежного рынка или в бумагах с плавающим купоном с привязкой к ставке RUONIA (в частности, ОФЗ–ПК), — рекомендует он. — С точки зрения сравнительной стоимости непривлекательными выглядят корпоративные бумаги первого эшелона с фиксированными купонами в связи с тем, что их спреды к ОФЗ сократились почти до нуля. Наш прогноз по ключевой ставке составляет 12 и 8% на конец 2023 и 2024 годов соответственно. Банк России сохраняет консервативную стратегию и реагирует на краткосрочное давление на инфляцию ужесточением политики с запасом, чтобы охладить ожидания и не дать повышению инфляции стать устойчивым. Вместе с тем жёсткость политики в этом году создаёт запас для дезинфляции и затем смягчения политики в 2024–2025 годах. В перспективе нескольких месяцев наибольшая неопределённость с точки зрения решений по ставке может быть связана с курсовой динамикой, на горизонте года–двух — с бюджетными параметрами и геополитикой".

Осторожно, дефолты возможны

Инвесторам, рассматривающим покупки высокодоходных облигаций (ВДО), следует иметь в виду значительно увеличившиеся за последние 1,5 года кредитные риски в экономике в целом, а также в отдельных отраслях (отдельные сегменты розничной торговли, компании сильно вовлечённые в международные производственные цепочки и др.), предостерегает Алексей Булгаков.

По его словам, определяющими факторами для динамики котировок бондов в ближайшее время будут курс рубля, инфляционные ожидания, рыночные меры ЦБ, нововведения в регулировании, а также возможное увеличение числа случаев реструктурирования задолженностей у эмитентов третьего эшелона.

"На дальнейшую динамику доходностей российских корпоративных облигаций в первую очередь будет влиять величина ключевой ставки Банка России, поскольку все процентные ставки в российской экономике так или иначе являются её производной, — подтверждает Максим Чернега. — Вторым фактором являются дефолты. Рынок не первый год ими пугают, но дефолты всё ещё остаются разовыми историями, причём не касаются крупных эмитентов. Если ли же случится несколько дефолтов подряд или неплатёжеспособным окажется кто–то крупный, можно ожидать переоценки рисков и значительного роста доходности".

Наглядным напоминанием о высокой вероятности проблем с выплатами по бондам стал недавний кейс ретейлера "М.Видео", чьи долговые бумаги 31 августа испытали обвал котировок. В моменте доходность по некоторым выпускам эмитента достигла 40% годовых. До этого эти облигации "М.Видео" дешевели несколько дней.

"Причиной стали новости о нарушении особых обязательств перед кредиторами — на профессиональном сленге “ковенант”, — объясняет Евгений Коган, профессор НИУ ВШЭ, в своём телеграм–канале bitkogan. — Чем грозит нарушение ковенантов? Требованием о немедленном погашении кредита. Общий объём финансового долга у компании составляет на конец первого полугодия 2023 года 92,6 млрд рублей, или 27% от активов. Казалось бы, немного, но при этом краткосрочный долг составляет 61,7 млрд рублей. И без пролонгации остальных кредитов компании вряд ли удастся его погасить в полном объёме. Угрозой является и то, что капитал компании стремительно приближается к нулю — 244 млн рублей на 30 июня 2023 года. Пожалуй, единственная возможность избежать реструктуризации по облигациям — это договориться с банками об изменении условий по ковенантам. Мы оцениваем вероятность этого как достаточно высокую. Но даже при этом облигации останутся в зоне высокого риска".