Центральный банк С 1 октября ужесточает условия выдачи беззалоговых ссуд и займов. Решение может спровоцировать рост просроченной задолженности.

Теперь меры ЦБ РФ затронут не только "закредитованных" заёмщиков (у которых на обслуживание кредитов уходит более 80% подтверждённого дохода, так называемый показатель ПДН, предельная долговая нагрузка), но и "золотой" клиентский сегмент банков и микрофинансовых организаций (МФО). С 1 октября регулятор вводит ограничения (в том числе и по увеличению лимитов по действующим кредитным картам) для клиентов, чья ПДН находится в диапазоне 50–80%.

Сдержать спрос

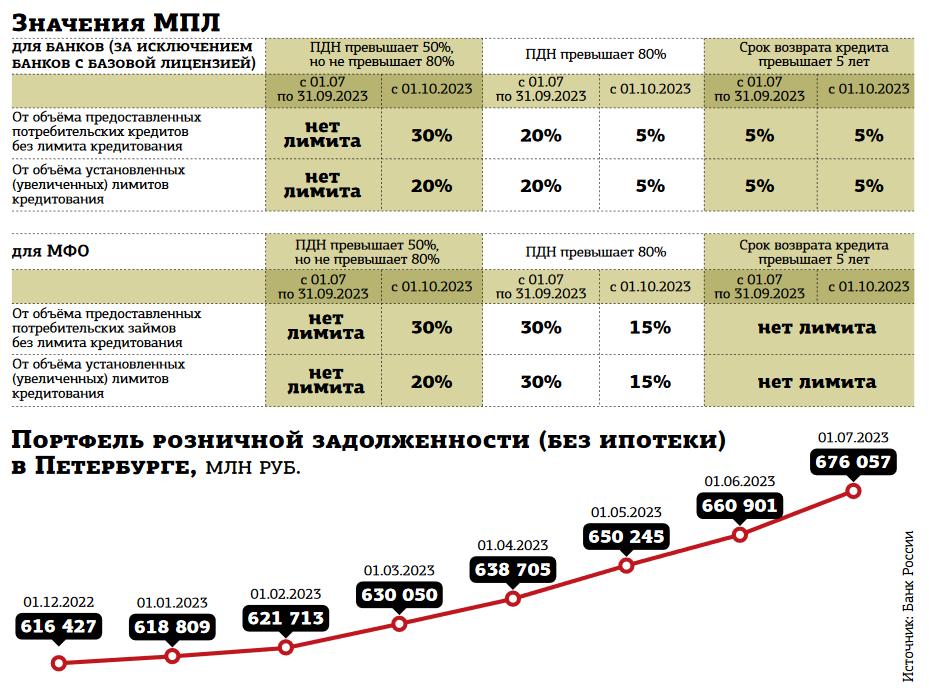

Новый инструмент регулирования — макропруденциальные лимиты (МПЛ) для банков и МФО — ЦБ РФ начал использовать с 1 января 2023 года. Изначально лимиты для банков были установлены только для показателя ПДН 80% и более: новые выдачи для такой категории заёмщиков в общем объёме у банков не должны были превышать 25%, у МФО — 35%. С 1 июля они были ужесточены до 20 и 30% соответственно. Тогда же ЦБ РФ намекал, что он недоволен темпами роста кредитования и рассматривает возможность распространения МПЛ и на другие категории ПДН.

Принятое советом директоров ЦБ РФ решение по МПЛ на IV квартал многих кредиторов расстроило. С 1 октября они будут обязаны соблюдать новые ограничения. Лимит выдач заёмщикам с ПДН 80% и выше установлен в 5% для банков и 15% для МФО. Для категории с ПДН свыше 50% лимит установлен в 30% для всех кредиторов. Практически решение означает запрет на кредитование новых клиентов, чья ПДН превышает 80%. И грозит существенным сокращением объёмов кредитования тех, кто ежемесячно тратит на обслуживание ссуд и займов половину дохода и более. По оценке ЦБ РФ, на 1 августа последние формировали 64% совокупного розничного портфеля.

Читайте также:

Финансы

Банки повысили ставки по депозитам и кредитам

В июне текущего года, когда стало известно о первом ужесточении МПЛ, банки и МФО за месяц заметно нарастили объёмы кредитования. Аналогичной реакции можно было бы ожидать и сейчас, если бы не высокие ставки по потребительским кредитам. В последние дни лета они продолжили рост. По состоянию на 31 августа индекс кредитов от аналитического центра Финуслуг вырос на 0,7 процентного пункта, до 21,64% годовых. Средняя ставка по необеспеченным кредитам на начало сентября составляет 22,53%. Выше 20% она была лишь в декабре 2022–го.

"Кредиты физлиц растут рекордно — по июльским данным, задолженность физлиц по кредитам за последние 12 месяцев увеличилась на 4,7 трлн рублей (больше было только на 1 января 2022 года), — говорит Игорь Алутин, управляющий директор проекта “Финуслуги”. — С марта 2023 года потребительское кредитование растёт максимальными темпами в истории". По оценке Банка России, ситуация удручающая: чрезмерное увлечение кредитованием заёмщиков с высокой долговой нагрузкой грозит резким ростом проблемных портфелей. И вызывает рост инфляции.

"Необеспеченное потребительское кредитование растёт высокими темпами. Рост задолженности в июле был наибольшим за последние 12 месяцев и составил 2%, а годовой темп роста — 13,3% на 1 августа 2023 года, — поясняет ЦБ РФ. — Задолженность заёмщиков с повышенной долговой нагрузкой остаётся значительной. Это создаёт риски для заёмщиков и банков в случае возможных шоков". По расчётам регулятора, ограничения на IV квартал должны замедлить темпы роста портфелей по итогам 2023 года на 6 процентных пунктов (п. п.).

Нововведения начнут действовать менее чем через месяц и касаются всех видов необеспеченных ссуд и займов (автокредитование и ипотека под МПЛ не подпадают). Предыдущие ограничения, которые вступили в действие с 1 июля, привели к тому, что банки массово стали повышать лимиты по кредитным картам (см. "ДП" № 63 от 19.06.2023).

Тем не менее по итогам II квартала кредиторы справлялись с установленными лимитами. У банков он составил 20% (при требовании 25%), у МФО — 27% (35%). Однако, по мнению ЦБ РФ, банки начали лукавить и обходить требования. МПЛ сегментируется по разным видам выдач: как по новым ссудам, так и по увеличению ранее выданных лимитов. С учётом повышения лимитов по кредитным картам банки "пробили" МПЛ на 2 п. п., он составил 27%.

Впрочем, показатель ПДН обязаны рассчитывать сами банки и МФО, то есть заинтересованные стороны. Единого и чёткого источника данных для расчёта не существует: слишком много допущений. Кредитор может использовать данные ФНС (официальные справки о доходах 2НДФЛ). Второй вариант — ориентироваться на рукописные справки работодателя. Может запрашивать данные в Социальном фонде. Или взять за основу некий среднемесячный доход, ориентируясь на среднее арифметическое значение среднедушевого дохода в регионе за четыре квартала по данным Росстата. Балансируя между наиболее выгодным для заёмщика источником дохода, кредитор может установить для него наибольший лимит задолженности. Если рассчитывать на такие действия, то ограничение МПЛ коснётся не сразу и не всех заёмщиков. Вероятно и появление новых продуктов, например привлечение созаёмщиков на классические потребительские кредиты на покупку товаров в магазинах. Или "семейные" кредитные карты.

В Петербурге среднедушевой доход, рассчитанный за последние четыре квартала, составляет 67,2 тыс. рублей (+9% по сравнению с предшествующими четырьмя кварталами). По оценке "ДП", при таком размере с 1 октября можно будет рассчитывать на 5–летний необеспеченный кредит в размере 1,25 млн рублей (или 1,9 млн до 1 октября, даты введения ограничений для ПДН 50% и выше). Но при условии, что это единственная ссуда у заёмщика, которая выдаётся под среднерыночные на сегодня 21,6% годовых.

Обратной стороной ограничений может стать резкий рост просроченной задолженности. Так, на 1 августа в Петербурге по розничным кредитам она превысила 42,2 млрд рублей, увеличившись с января на 7%. Из–за исторического темпа прироста портфелей доля проблемной задолженности снизилась с 6% в январе до 5,8% к августу текущего года. Как только портфели замедлят свой рост, доля просроченной задолженности взлетит, полагают эксперты, в том числе по причине невозможности привлечения новых ссуд для погашения старых.

Самоограничение ссуд

Другим ударом по кредиторам может стать принятие закона о так называемом "самозапрете" кредитования, которое сократит потенциальное количество заёмщиков в онлайн–сегменте. Он рассматривается с лета 2022 года и предполагает, что розничный клиент может обратиться в любое Бюро кредитных историй и запретить оформление на себя необеспеченных займов. Считается, что закон станет инструментом в борьбе с мошенничеством. Однако пока текст не ограничивает мошенничество со стороны самого заёмщика: кредитор, оформив ссуду при наличии ограничения, не имеет права требовать её возврата.

"Эффективность будущего закона будет зависеть от конкретных формулировок", — считает Алексей Волков, директор по маркетингу Национального бюро кредитных историй (НБКИ). "На наш взгляд, самозапретом после введения меры вряд ли воспользуется более 5–7% действительных (реальных) клиентов всех МФО", — полагает Елена Малышева, коммерческий директор Summit Group.

“

Это повлияет на весь финансовый рынок, причём достаточно критично. Ужесточение на 15% для МФО приведёт к сокращению объёма выдач. Возрастут затраты компаний по привлечению заёмщиков. Меры ЦБ могут снизить объёмы выдач микрозаймов на 15–20% и замедлить темпы роста рынка. Одним из последствий станет активизация сделок по слиянию / поглощению. Кроме того, МФО будут вынуждены искать дополнительные источники доходов, в том числе непроцентных.

Марат Аббясов

коммерческий директор МФК "МигКредит"

“

С октября месячные темпы прироста задолженности по потребкредитам сократятся до уровня менее 1%. Это результат не только ужесточения МПЛ, но и роста ставок и сокращения платёжеспособного спроса. Доля проблемных кредитов в портфеле необеспеченных ссуд с текущих 8,4–8,5% в 2024 году может вырасти до 10%. К этому приведёт вызревание потенциально проблемных кредитов, выданных закредитованным заёмщикам до ужесточения лимитов, вкупе с замедлением новых выдач. Последние перестанут так уверенно размывать просрочку. Эти факторы отразятся на финансовом результате банков и приведут к снижению нормы прибыли относительно первого полугодия 2023 года.

Юрий Беликов

управляющий директор по валидации рейтингового агентства "Эксперт РА"