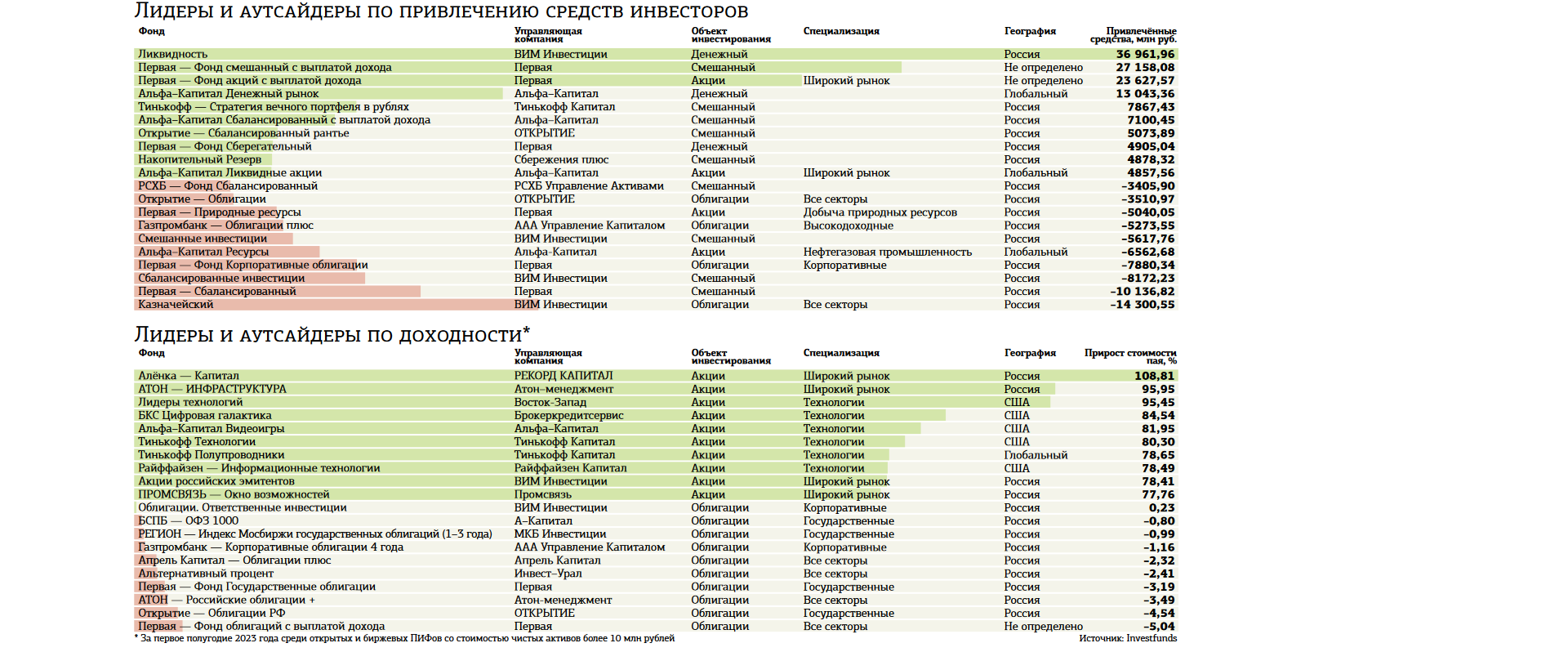

ПИФы акций лидируют по доходности в нынешнем году, но наибольший приток средств наблюдается в максимально консервативных фондах денежного рынка.

Как подсчитал "ДП" на основе данных информационного портала Investfunds, средний доход, который принесли открытые и биржевые паевые инвестиционные фонды (ПИФы) за 9 месяцев 2023 года, составил 32,8%. При этом безоговорочным лидером по этому параметру стала группа фондов акций. Средний прирост стоимости пая с начала текущего года составил здесь 52,7%. А в первой десятке лидеров по доходности есть и результат вдвое выше. Средние доходности "ДП" вычислял и сравнивал для ПИФов со стоимостью чистых активов выше 10 млн рублей.

Естественно, такие заработки были обусловлены благоприятной ситуацией на рынке акций: индекс Мосбиржи в текущем году прибавил более 45%. А если учесть, что в индексе не учитываются выплаченные дивиденды, тогда как в активы ПИФов эти выплаты попадают, то доходности выше 50% не должны удивлять.

Впрочем, не все ПИФы ограничиваются вложениями в российские ценные бумаги, а на мировых рынках ситуация отличалась от ситуации на отечественном как в лучшую, так и в худшую сторону. Поэтому в лидирующей десятке присутствуют шесть фондов, специализирующихся на бумагах технологических компаний, прежде всего американских. Сильно повысило результаты этих ПИФов обесценение рубля по отношению к доллару США, которое за три квартала 2023 года составило 40%. С другой стороны, среди ПИФов акций есть и такие, которые заработали за 9 месяцев менее 30%. И некоторые из них как раз ориентированы на глобальных эмитентов.

Доходность выше средней также принесли пайщикам фонды драгметаллов. В среднем такие ПИФы заработали с начала года 38,97%. Здесь тоже, очевидно, основную роль сыграла девальвация рубля, поскольку драгоценные металлы сами по себе не могли дать такую доходность. К примеру, золото за 9 месяцев 2023 года подорожало менее чем на 2%, а серебро и вовсе подешевело на 7,4%.

Ожидаемо слабо выступили фонды облигаций: всего 6,4%. На фоне тотального снижения котировок рублёвых долговых бумаг (индекс гособлигаций RGBI, к примеру, потерял за 9 месяцев 8,48%) спасением для таких ПИФов выступили бумаги валютные, например замещающие и юаневые. Тем не менее девять фондов из 242, по которым есть данные у Investfunds, принесли пайщикам убыток. И все они — облигационные.

Группой аутсайдеров выглядят ПИФы денежного рынка со средней доходностью 5,51%. Однако среди них нет ни одного, который заработал бы за 9 месяцев меньше 4%. Такие ПИФы вкладывают средства в консервативные и краткосрочные инструменты, поэтому их часто используют в качестве тихой гавани для парковки денег в периоды неопределённости. Но когда на рынках наблюдается рост, защитные инструменты проигрывают прочим.

Ощущение риска

Судя по тому, что три из пяти ПИФов денежного рынка оказались в топ–10 лидеров по объёму привлечённых средств пайщиков за три квартала 2023 года, инвесторов в текущем году не покидало желание спрятать деньги подальше от рисков. В сумме три этих фонда собрали 55 млрд рублей. И это при том, что остальные 293 открытых и биржевых фонда, данные по которым приводит Investfunds, привлекли за тот же период всего 18 млрд.

"Высокая волатильность на рынке, ослабление рубля, рост цен и инфляционных ожиданий населения, а также повышение ключевой ставки Банка России на 550 базисных пунктов (б. п.), с 7,5 до 13% годовых, вызвали у пайщиков ощущение приближающейся коррекции на рынке, — комментирует Игорь Козак, управляющий директор по инвестициям УК “ТКБ Инвестмент Партнерс”. — На этой волне популярность вновь стали набирать защитные фонды денежного рынка. Инвесторов привлекает прежде всего стабильный рост стоимости их пая, который практически не меняется даже в моменты резкого повышения ключевой ставки. Считаем, что ещё какое–то время в центре внимания будут находиться фонды денежного рынка и ликвидности. Такие фонды хороши в периоды коррекции на рынке, когда растут рыночные доходности. Фонды денежного рынка — защитный инструмент, паи слабо падают на коррекции рынка, но и слабо увеличиваются вместе с ростом".

"Огромный интерес клиентов был сфокусирован на денежном рынке, то есть на фондах, инвестирующих либо в ставку РЕПО, либо в ультракороткие облигации (в том числе флоатеры, как наш фонд “БКС Консервативный”), — подтверждает Михаил Кузин, директор по инвестициям “БКС Мир инвестиций”. — Причина проста — риски дальнейшего увеличения ставок по облигациям и высокие текущие ставки".

По мнению эксперта, до конца года мы вряд ли увидим сокращение ставок. "На этот раз история выглядит более долгосрочной, поэтому фонды денежного рынка останутся в фаворе", — прогнозирует он.

Андрей Русецкий, директор по инвестициям УК "Первая", также отмечает, что в III квартале самыми популярными стали фонды, ориентированные на инструменты денежного рынка.

"Это связано с активным повышением процентной ставки Банком России, — констатирует он. — Фонды денежного рынка быстро подстраиваются под изменение ставки. И дают возможность безопасно пересидеть турбулентность на рынке".

Также, по его словам, популярными остались фонды с выплатой дохода. "Инвесторы в условиях неопределённости, но сохраняющегося потенциала роста на рынке акций предпочитают стабильные выплаты здесь и сейчас, а также иметь возможность участвовать в дальнейшем восстановлении рынка акций. Эти фонды и будут оставаться в приоритете у инвесторов. В том числе это обусловлено тем, что Банк России может снова повысить ключевую ставку уже на ближайшем заседании. Таким образом, фонды денежного рынка продолжают быть актуальными для инвесторов", — говорит Андрей Русецкий.

Есть надежда на продолжение роста

По его словам, также не потеряют актуальности для инвесторов фонды акций. "В среднесрочной перспективе с учётом вероятного сохранения благоприятной внешней конъюнктуры — относительно слабого рубля и бюджетных стимулов — рынок акций может продолжить подъём, — замечает он. — Потенциал роста индекса Мосбиржи полной доходности (включает дивиденды) может составить 30% на горизонте до конца 2024 года. Также драйвером роста российского рынка может стать нефть. На фоне устойчивого роста спроса и сокращения поставок со стороны ОПЕК+ продолжает формироваться дефицит предложения. В такой ситуации не исключён скачок цен до уровня $100 за баррель к концу года. Сдерживать подъём рынка акций может ужесточение денежно–кредитной политики Банком России".

Эксперт обращает внимание, что российский рынок акций с начала 2023 года вырос на 45%, а если посмотреть на индекс акций полной доходности, включая выплаченные дивиденды, то на все 52%. Он считает, что рынку помог эффект низкой базы после снижения в 2021–2022 годах.

"Инвесторы понимали, что, несмотря на санкции и структурные изменения в экономике, акции российских компаний были крайне недооценены, — полагает Андрей Русецкий. — Плюс сыграл момент безальтернативности, после того как западные рынки акций стали недоступны для россиян. Поэтому поток ликвидности пошёл на отечественный рынок. ЦБ продолжительное время удерживал процентную ставку на низком уровне, что также обеспечивало приток ликвидности на рынки акций в поиске большей доходности вложений. В среднесрочной перспективе с учётом вероятного сохранения благоприятной внешней конъюнктуры — относительно слабого рубля и бюджетных стимулов — рынок акций может продолжить рост".

"Российские акции уже показали высокий рост, и вопросы дополнительных налогов настораживают инвесторов, но в отсутствие альтернатив, скорее всего, и этот сегмент будет популярен, — считает Михаил Кузин. — Российские акции должны продолжать отыгрывать историю слабого рубля, высоких дивидендов и низких оценок. Технологичные акции США также продолжат тренд роста бизнеса и высоких мультипликаторов. Даже в условиях потенциального замедления экономики США на фоне высоких ставок бизнес технологичных компаний должен оставаться устойчивым".

Заработать на ставках

"Так как никто не знает, какие фонды вырастут в будущем, то обычно предпочтения пайщиков всегда отдаются фондам, которые уже выросли по факту, — делится наблюдением Алексей Астапов, заместитель председателя правления УК “Арсагера”. — Акции в III квартале продолжали достаточно динамичный рост, и, как следствие, фонды, инвестирующие в акции, пользовались повышенной популярностью".

Что касается фондов облигаций, здесь всё происходило наоборот. Цены на облигации снижались из–за роста ставок. "В результате, как обычно, сложилась противоречивая ситуация: на фоне роста доходности облигаций основная масса пайщиков выходила из этих фондов, реагируя на снижение стоимости паев. На наш взгляд, соотношение потенциальной доходности акций и рублёвых облигаций сейчас таково, что можно увеличить долю вложений в облигации. В частности, в нашем фонде смешанных инвестиций мы впервые с 2014 года увеличили долю вложений в облигации с 40 до 45%, а в последующем и до 50%. Изменение доли осуществляется в рамках алгоритма смарт–ребалансировки, в основе которого как раз и лежит сравнение потенциальной доходности портфеля акций и облигаций", — говорит Алексей Астапов.

Драйвером роста для российских акций может стать позитивная динамика будущих финансовых показателей, считает Астапов, но эта информация появится только по итогам 2023 года. "Хорошо, что большинство компаний вернулись к раскрытию этой информации", — заключает он.

"Наша инвестиционная команда считает, что российский долговой рынок близок к слому своего негативного тренда, — предупреждает Игорь Козак. — Доходности государственных облигаций уже проходят пик, корпоративный сектор ещё находится в падении. Считаем, что по мере разворота рынка интерес к облигационным фондам будет усиливаться. Уже сейчас потенциальная доходность в инструментах денежного рынка находится на 100 б. п. ниже уровня ключевой ставки Банка России. В то же время доходность от инвестиций в среднесрочные ОФЗ может составить 16–18% на горизонте одного года".

"Доходность классических облигаций привлекательна, при этом есть риски дальнейшего роста ставок, но он, конечно, сильно ограничен, — рассуждает Михаил Кузин. — С точки зрения перспектив вложения в облигации интересны, но вряд ли мы увидим большой спрос на них сейчас".

Андрей Русецкий предполагает, что к чисто облигационным ПИФам интерес будет формироваться по мере того, как ЦБ РФ завершит цикл повышения ключевой ставки, а затем перейдёт к её снижению.

Но вряд ли это произойдёт в текущем году. Как заявил на прошлой неделе на парламентских слушаниях в Совете Федерации заместитель председателя Банка России Алексей Заботкин, регулятор видит необходимость возвращения инфляции к таргету 4% годовых и поддержанию жёсткой денежно–кредитной политики и в течение 2024 года.

Он напомнил, что прогноз по средней ключевой ставке на 2024 год составляет 11,5–12,5%. "По мере снижения инфляции далее ключевая ставка будет возвращаться в свой нейтральный диапазон 5,5–6,5% к 2026 году", — добавил Заботкин.

Некоторые из финансовых аналитиков предсказывают, что на ближайшем заседании по ключевой ставке 27 октября Банк России повысит её ещё на 100 б. п., до 14% годовых. Такого мнения, например, придерживаются специалисты Росбанка и ПСБ.

С другой стороны, в ИК "Ренессанс Капитал" и Райффайзенбанке экономисты прогнозируют сохранение ставки на уровне 13%.

Однако никто из экспертов, насколько известно "ДП", не ожидает снижения ключевой ставки ни в текущем квартале, ни в начале 2024 года.