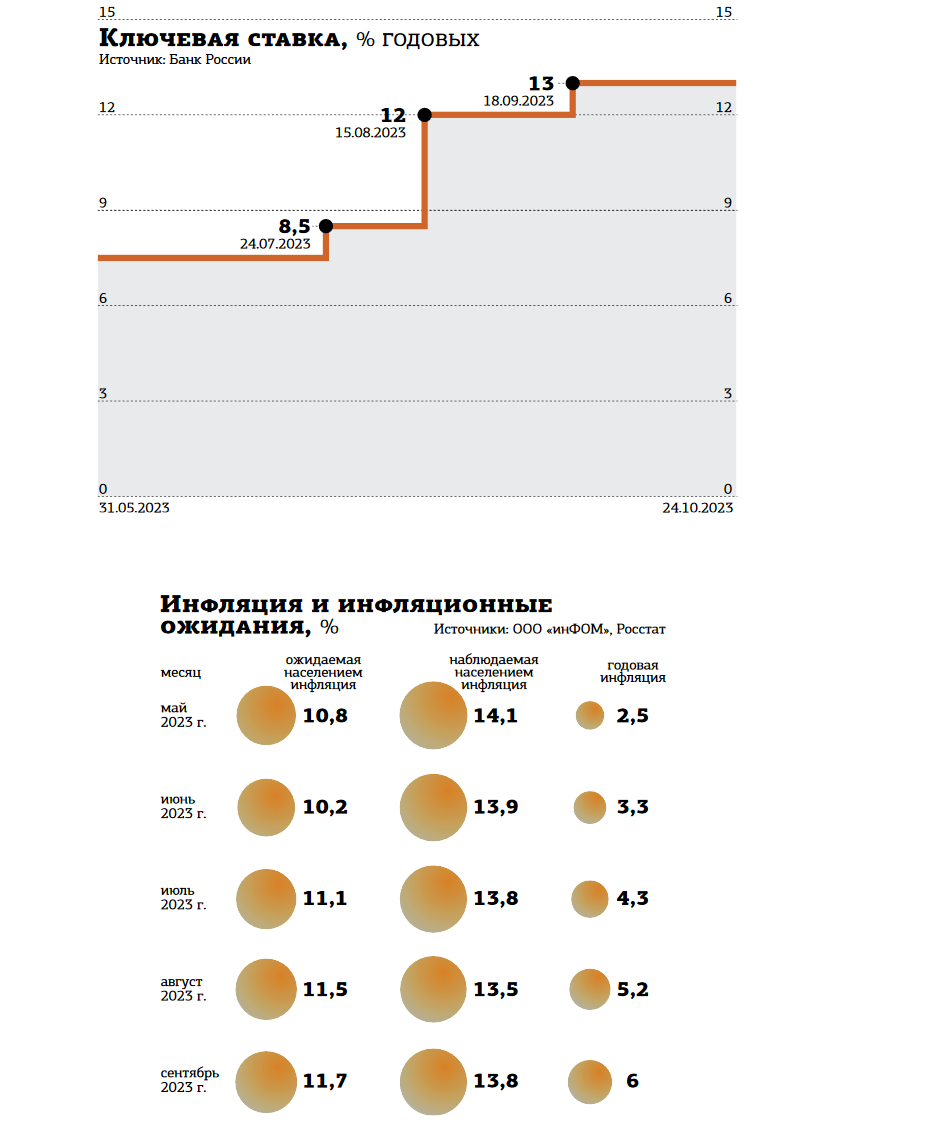

Банк России в пятницу, 27 октября, повысит ключевую ставку до 14% годовых, уверены почти все аналитики. Давление на экономику будет расти, пока не начнёт снижаться инфляция.

О том, что денежно–кредитная политика будет ужесточаться, регулятор дал понять ещё месяц назад, когда после повышения ключевой ставки на 100 базисных пунктов (б. п.), до 13% годовых, дал прогноз, что средняя ставка до конца 2023 года будет в диапазоне 13–13,6%.

Более того, в Банке России считают, что жёсткость ДКП будет нужна и в 2024 году. Вероятно, что её придётся даже усилить, заявил 10 октября в Госдуме заместитель председателя ЦБ РФ Алексей Заботкин.

“

"Не исключено, что регулятор может продолжить цикл ужесточения монетарной политики и повысить процентную ставку на 1 п. п., до 14%, поскольку текущие темпы инфляции остаются повышенными. При этом проинфляционные риски сохраняются: бюджетная политика, низкий уровень безработицы и повышенный рост зарплат, повышенные инфляционные ожидания населения и бизнеса, высокие темпы кредитования, в особенности в льготных сегментах", — перечисляет портфельный управляющий УК "Первая" София Кирсанова.

Инфляция сопротивляется

"Мы не ожидаем, что регулятор оставит ключевую ставку без изменения, — присоединяется к консенсусу старший аналитик “РСХБ Управление Активами” Павел Паевский. — С большой вероятностью, он её поднимет на 100 б. п., до 14%, а риторика сохранится жёсткой. Рост цен по итогам сентября продемонстрировал ожидаемое с нашей стороны ускорение, составив 0,87% (месяц к месяцу) против 0,28% в августе. И здесь в первую очередь сыграл проинфляционный фактор ослабления рубля".

Как считает эксперт, последние данные недельной инфляции указывают на её несущественное замедление. Так, по данным Росстата, с 10 по 16 октября индекс потребительских (ИПЦ) показал динамику 0,15% неделя к неделе против 0,24% на предыдущей неделе и 0,21% двумя неделями ранее. С начала года рост ИПЦ составил 5,1%, что эквивалентно 6,4% год к году. За указанную неделю заметно понизились цены на авиабилеты в экономклассе, а цены на автомобильное топливо снижаются уже третью неделю подряд — это в основном и послужило толчком к замедлению динамики ИПЦ.

Сергей Коныгин, старший экономист ИБ "Синара", также уверен, что ЦБ РФ повысит ставку на 100 б. п. "Инфляционные ожидания бизнеса по–прежнему высоки при вялом росте ставок по банковским депозитам и кредитам, — поясняет он. — Они увеличились четвёртый месяц подряд, хотя их месячный прирост оказался наименьшим с июля. Тем не менее они оказались близки к средним уровням второго полугодия 2022 года — это максимум за последние годы, значительно превышающий значения 2017–2019 годов, когда инфляция находилась вблизи 4%".

Кредиты текут рекой

Паевский советует также обратить внимание на статистику ЦБ по выданным кредитам и задолженности физлиц: объём выдач розничных кредитов значительно вырос. "В целях сохранения макроэкономической стабильности этот фактор нуждается в охлаждении, и повышение ключевой ставки — одно из основных средств в данном направлении", — подчёркивает он.

Впрочем, данные ЦБ РФ по рынку банковского кредитования за сентябрь 2023 года свидетельствуют, что хотя в целом выдачи и растут, но в отдельных сегментах, например необеспеченного потребительского кредитования, рост замедляется. Это может означать, что процентный канал трансмиссионного механизма (то есть давление со стороны повышения ставки на спрос и инфляцию) включается в работу.

По мнению Сергея Коныгина, пока банковский сектор недостаточно отреагировал на ужесточение ДКП. "Потребительское кредитование в сентябре существенно замедлилось (до +1,5% м / м с +2,4% в августе) из–за роста ставок, — приводит он данные ЦБ РФ. — Компании в прошлом месяце продолжили предъявлять повышенный спрос на кредиты: портфель прибавил 2% м / м после увеличения на 1,7% в августе. Средства населения на счетах в банках росли темпами, сопоставимыми с августом (+1% м / м в сентябре против +0,8% в августе). В условиях увеличения ставок продолжился переток средств с текущих счетов на срочные вклады (в основном краткосрочные). Корпоративные средства умеренно выросли (+0,7% м / м). Полагаем, банки вяло реагируют на решение ЦБ РФ и необходимо ещё одно повышение ставки для чёткого доведения сигнала регулятора до сведения сектора".

"Рост кредитования дополнительно ускорился в сентябре, однако повышение ставок уже начало действовать на потребителей, — пишут главный экономист по России и СНГ компании “Ренессанс Капитал” Софья Донец и её коллега Андрей Мелащенко. — В динамике кредита лидерство сохранила ипотека, где рост оставался рекордным на уровне выше 4% м / м (+22% с начала года). Рост корпоративной задолженности ускорился до 2% м / м (+13% с начала года). Вместе с тем рост необеспеченных потребкредитов заметно замедлился и, как мы ожидаем, продолжит замедляться в IV квартале 2023 года на фоне повышения процентных ставок и ужесточения макропруденциальных лимитов. Действие льготных программ остаётся значимым поддерживающим фактором, однако намеченное на ближайшие 9–12 месяцев сворачивание льгот, прежде всего по ипотеке, может создать дополнительную волатильность в выдачах (выше спрос до отмены и более резкий спад после). Сокращение льгот в совокупности с сохранением жёсткой ДКП Банка России должно определить замедление роста кредитования примерно с 20% по итогам 2023 года до менее 5% в 2024–м в нашем базовом сценарии, подразумевающем начало снижения ставки в первом полугодии 2024 года".

Рубль даёт надежду

По оценкам экспертов "Ренессанс Капитал", некоторая стабилизация рубля, в том числе после объявления мер по обязательной конверсии валютной выручки, несколько снижает давление на Банк России в части повышения ставки.

"Мы полагаем, что эффективная реализация контроля по репатриации и конвертации валютной выручки крупнейшими экспортёрами (действует с 16 октября по апрель 2024 года) может оказать устойчивый положительный эффект на динамику рубля, который может показать снижение волатильности и укрепление на 6–8% относительно пиков начала октября, — отмечают они. — С точки зрения инфляции мы полагаем, что укрепление рубля может не повлечь снижения цен. Вероятно, рынок уже заложил в свои модели доллар по 100 рублей, и это будет постепенно перенесено в цены “на полке”. Скорее всего, это произойдёт до конца 2023 года, после чего давление на цены естественным образом снизится. Для нашего прогноза инфляции важно не столько укрепление рубля, сколько отсутствие его существенного ослабления относительно уже достигнутых пиков".

“

Я ожидаю, что ставку повысят на 100 базисных пунктов с сохранением умеренно жёсткого сигнала. По сравнению с 15 сентября ожидания в целом не изменились, хотя вероятность повышения ставки до 15% заметно выросла из–за перелёта инфляции выше прогнозного диапазона ЦБ РФ. Учитывая лаги трансмиссионного механизма, наверное, мы близки к завершению цикла повышения. В то же время возможность повышения ставки в декабре остаётся не нулевой. Снижение ставки вряд ли начнётся ранее июля 2024 года. Сначала должны проявиться усилия правительства по насыщению внутреннего рынка топливом, мясопродуктами и плодоовощной продукцией, а параллельно с этим высокая ставка сыграет свою роль в сдерживании спроса на товары длительного пользования, в том числе импортные. Более раннее смягчение ДКП возможно в случае резкого замедления экономической активности.

Валерий Вайсберг

директор аналитического департамента ИК "Регион"

“

Думаю, что альтернативы две: либо подъём ставки на 50–100 б. п., либо сохранение её на текущем уровне. Вероятность сейчас оцениваю 50 на 50. Основным аргументом для отказа от подъёма ставки может стать начавшееся укрепление рубля. Большого смысла дальше поднимать ставку нет. Снижение ключевой ставки начнётся в лучшем случае в I квартале 2024 года, в худшем — в III квартале. ЦБ, как мне кажется, ориентировался в своей политике в последние годы больше на общие тенденции в мире, нежели на потребности национальной экономики. Если все повышают ставки, то и мы повышаем, если все понижают, то и мы понижаем. И, несмотря на все события последних полутора лет, он при первой возможности следует за трендом.

Дмитрий Адамидов

основатель телеграм–канала Angry Bonds