3 ноября вступают в силу поправки в закон о внесудебном банкротстве. Теперь подать заявление в МФЦ о признании себя несостоятельным могут граждане, чей долг превышает 25 тыс. рублей. В числе бенефициаров нововведения суды, которые избавят от лишней работы.

Так называемое внесудебное банкротство (должник подаёт заявление через МФЦ без обращения в арбитраж) введено в законодательство РФ в 2020 году, то есть спустя 5 лет после появления института личного банкротства, предусматривающего запуск судебной процедуры. Спрос на оба варианта полного списания задолженностей характеризуют цифры: по состоянию на начало октября внесудебным за 3 года воспользовались 15,7 тыс. граждан РФ, судебным, но за 8 лет — 1 млн человек. Законодатели уверены, что поправки, которые облегчают процесс внесудебного банкротства, не приведут к скачкообразному росту обращений. Спокойны за последствия и кредиторы.

Разгрузка судов

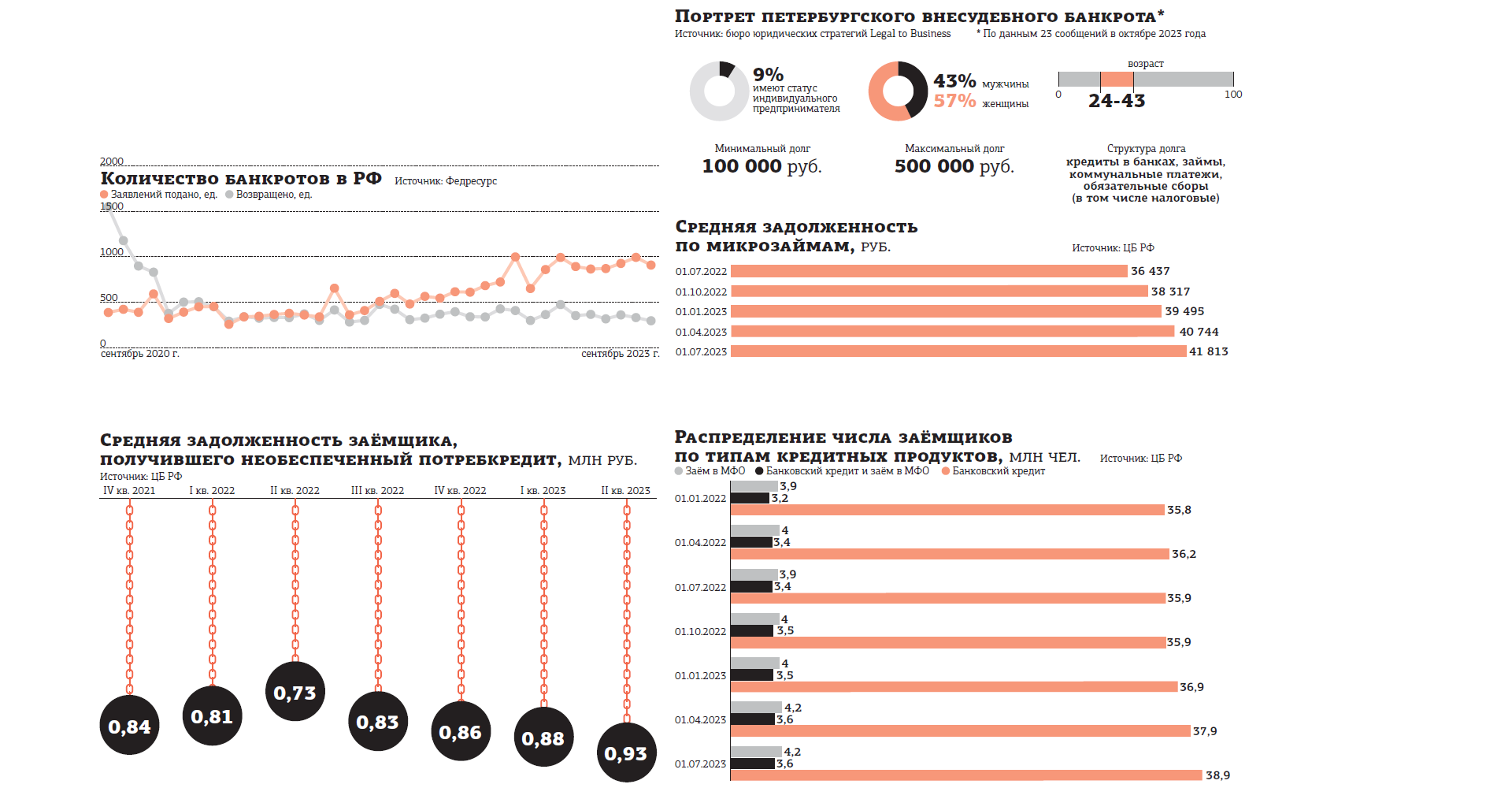

Начиная с 3 ноября гражданин может попросить признать себя банкротом вне суда, если общий размер его задолженности превышает 25 тыс. рублей, но менее 1 млн рублей. Прежде диапазон был уже — 50–500 тыс. рублей. Списать можно любые долги — не только по банковским кредитам или займам в МФО, но и задолженность по налогам или по платежам ЖКХ (под исключение попадает ограниченный перечень — алименты, возмещение вреда, причинённого жизни или здоровью, моральный ущерб и т. п.).

Более того, законодатели вдвое сократили срок, когда можно повторно обращаться за самобанкротством. Прежде период "охлаждения" составлял 10 лет, теперь банкротиться можно раз в 5 лет. Впрочем, есть нюанс: чтобы подать заявление в МФЦ, у должника не должно быть никакого имущества (то есть активов, которые могут быть проданы, чтобы рассчитаться с кредиторами). И на руках обязательно должна быть справка, что судебные приставы прекратили исполнительное производство и расписались в своём бессилии что–либо найти и взыскать. Этот пункт затрудняет внесудебное банкротство для неплательщиков за жилищно–коммунальные услуги: по сложившейся практике именно по таким долгам и также налоговым задолженностям исполнительное производство может длиться годами.

Внесудебное банкротство по стоимости выглядит гораздо более привлекательно, чем судебное: от заявителя потребуется только 300 рублей пошлины. Тогда как в стандартной процедуре как минимум придётся внести 25 тыс. рублей на депозит арбитражного суда и оплатить обязательные публикации. По разным оценкам, расходы на него могут начинаться от 140 тыс. рублей. Но, очевидно, низкий спрос на внесудебные процедуры (за 9 месяцев 2023 года в Петербурге подали заявления лишь 229 человек) объясняется характером накопленных долгов, типичным портретом такого должника и тем, что в динамике числа банкротств заинтересован исключительно законодатель. Впрочем, за 2,5 года число таких банкротств в городе выросло в 3 раза.

"Упрощение процедуры объясняется чаще всего заботой о жизни рядовых россиян. Вероятно, это так и есть, хотя, на мой взгляд юриста–практика, главная цель и польза — разгрузить суды, — полагает заместитель президента Гильдии российских адвокатов Рубен Маркарьян. — Суды превратились в конвейер, у судей нет времени на рассмотрение дел, что уж говорить о мотивированных решениях. А тут ещё надо рассматривать дела граждан, у которых нет имущества и одни долги".

По его словам, процедуры по сути одинаковые, но приходится тратить время на простое банкротное дело, которое норовит осложнить сам должник, рассказывая судье о своей тяжёлой доле.

"Вероятнее всего, авторы закона хотели сделать доступным банкротство для финансово уязвимых групп населения, дать некий шанс обнулиться и дальше жить полноценной финансовой жизнью, — рассуждает Александр Ермолаев, руководитель коллекторского агентства “Юридическая служба взыскания”. — Закон направлен на группы населения, которые прокредитовались картами, небольшими потребительскими кредитами и микрозаймами".

Он заявляет, что подобные меры не помогают развитию рынка кредитования, потому что люди, которые относительно легко избавились от долгов один раз, часто вновь попадают в подобную ситуацию.

"Давайте честно говорить, что с учётом условий для упрощённого банкротства вся такая задолженность является безнадёжной для взыскания, — отмечает адвокат, партнёр юридической фирмы Ru.Courts Илья Кавинский. — Вероятно, с увеличением суммы, при которой возможно применение внесудебной процедуры, количество схем по уходу от долгов увеличится, но с учётом количества соответствующей практики сейчас это не назвать статистически значимой проблемой".

"Внесудебные случаи довольно редки, для нас ситуация не изменится: планка 25 тыс. ни на что не повлияет, поскольку люди будут “копить” долг, прежде чем заходить в процедуру банкротства", — солидарен с экспертом генеральный директор МКК Creditter Игорь Смирнов.

При этом совершенно очевидно, что нагрузка на кредиторов возрастёт. "С расширением сектора внесудебного банкротства кредиторам надо быть начеку. И регулярно отслеживать базу ЕФРСБ, чтобы не пропустить публикацию о внесудебном банкротстве, раз уж есть основания для судебного рассмотрения", — замечает Рубен Маркарьян.

Если следовать этой логике, кредитор может успеть оспорить процесс внесудебного банкротства: законодатель ввёл для них поблажки. "Рисков массового увеличения внесудебного банкротства мы не видим, так как появился инструментарий приостановления процедуры и повторного возбуждения исполнительного производства", — говорит Александр Ермолаев.