Аналитики не исключают профицит предложения на мировом рынке СПГ уже в 2025 году. России же в ближайшие несколько лет предстоит жёсткая конкуренция с США и Катаром.

По подсчётам исследователей Brugel, опубликованным 29 ноября, доля российского трубопроводного газа в структуре импорта стран Евросоюза сократилась почти с половины в I квартале 2021 года до 10% по итогам III квартала 2023 года. Европейский рынок, в свою очередь, был ключевым для российской газовой отрасли. И если удар от нефтяного эмбарго ЕС удалось сгладить перенаправлением танкеров в дружественные Индию и Китай, то газовый экспорт в такие короткие сроки развернуть невозможно.

Завоевание мирового рынка сжиженного природного газа (СПГ) — один из путей для выживания российского газового сектора в долгосрочной перспективе. Даже в Европе СПГ из России остаётся востребованным: его импорт странами ЕС вырос с 3,3 млн м3 (в эквиваленте обычному газу) в I квартале 2021–го до 3,89 млн м3 за III квартал 2023–го. Но уверенно себя чувствовать на таком динамичном и конкурентном рынке России в ближайшие годы может быть нелегко.

Закон спроса и предложения

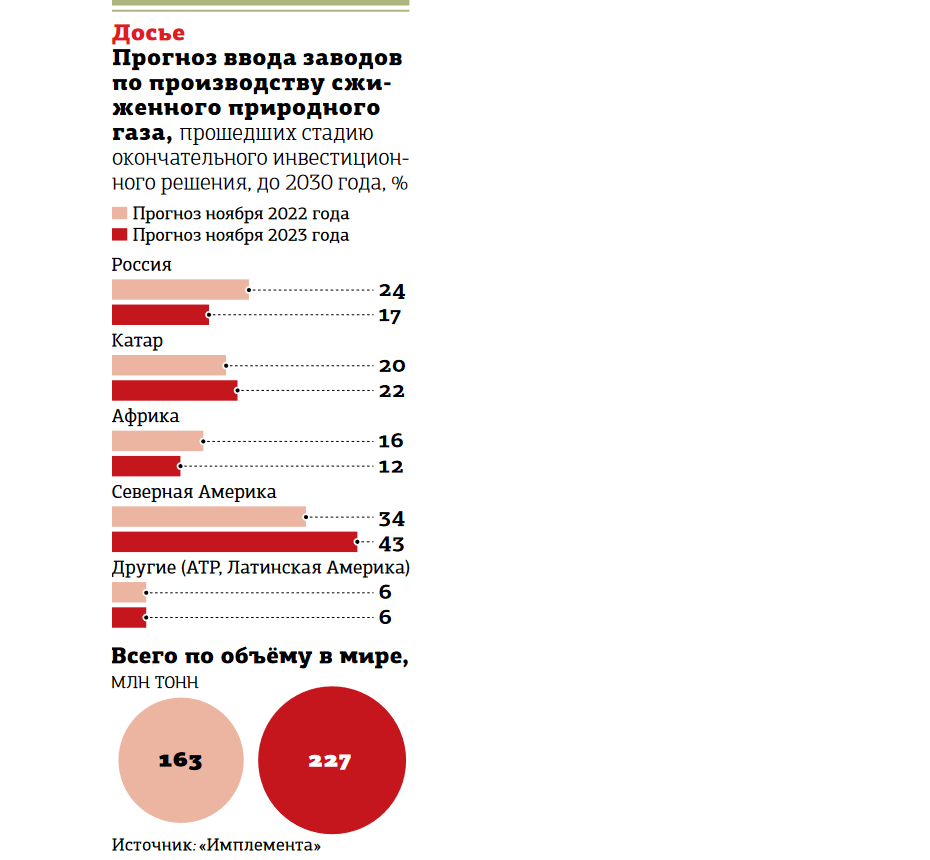

Только за прошлый год были приняты окончательные инвестиционные решения (FID) по более чем 60 млн тонн мощностей по сжижению газа, сообщила директор по исследованиям компании "Имплемента" Мария Белова в ходе международного форума "СПГ: Экономика, технологии, решения", состоявшегося в Петербурге в конце ноября. Если в ноябре 2022 года прогнозировалось, что к 2030 году в мире будет введено СПГ–проектов суммарной производительностью 163 млн тонн, то к ноябрю текущего года это значение выросло до 227 млн тонн.

Годом ранее на Россию приходилась почти четверть планируемых вводов, сейчас эта доля сократилась до 17%, а для стран Северной Америки показатель вырос с 34 до 43%, для Катара — с 20 до 22%.

"Мы ожидаем в ближайшие годы принятия FID ещё по 150 млн тонн СПГ. И естественно, есть так называемые бумажные проекты, которые пока проходят разные этапы согласования и недостаточно сформированы для того, чтобы по ним принималось окончательное решение. Если ещё пару месяцев назад можно было говорить, что профицит на рынке СПГ наступит к 2026 году, то сейчас уже видно, что следующий год будет практически балансным, а далее предложение может превысить спрос", — рассказывает Мария Белова.

В 2026 году, по оценкам аналитиков, предложение СПГ будет превышать спрос примерно на 15% (539 млн против 467 млн тонн), а к 2035 году разрыв может добраться до 20%. К этому моменту потребность рынка СПГ составит 642 млн тонн, тогда как объём мощностей производства достигнет планки 774 млн тонн, из которых 110 млн тонн — российский потенциал.

По словам Марии Беловой, отечественные игроки находятся в достаточно комфортном положении — их продукция востребована как на азиатском, так и на европейском рынке. "Но мы держим в голове потенциальную эскалацию санкционной истории", — замечает она.

Сегодня главными потребителями топлива, выпускаемого на заводе "Ямал СПГ" "Новатэка", выступают европейские страны. Более 75% из 12,8 млн тонн полученного на заводе СПГ за 9 месяцев текущего года отправилось в Испанию, Бельгию и Францию, тогда как в Китай — порядка 11%. Аналогичная ситуация со среднетоннажными заводами "Криогаз–Высоцк" "Новатэка" и КС "Портовая" "Газпрома" в Ленобласти — почти весь экспорт оттуда идёт в страны Европы и Турцию. При этом СПГ с "Сахалина–2", что логично в силу географического положения, полностью раскупается Японией, Китаем и Южной Кореей.

Реалистичный сценарий, по расчётам аналитиков "Имплементы", предполагает, что к 2035 году совокупные мощности СПГ–заводов в России составят 110 млн тонн и смогут покрыть до 17% мирового спроса. Сейчас РФ в состоянии выпускать порядка 30 млн тонн сжиженного газа в год.

Оптимистичная траектория же предполагает, что доля России на мировом рынке может достичь порядка 35%, но это возможно лишь при своевременном запуске и полной загрузке всех заявленных сегодня проектов. Санкционные сложности и уход иностранных поставщиков технологий, очевидно, отдалили страну от этого результата.

Борьба за покупателя

Но конкурировать на рынке приходится в первую очередь не столько объёмами предложения, сколько ценой. Россия в этом плане держится достаточно уверенно. Стоимость поставок российского СПГ в Восточную Азию находится на уровне $5–9 за миллион британских тепловых единиц (МБТЕ, 1 млн тонн СПГ примерно эквивалентен 52 трлн БТЕ). При этом при доставке через Северный морской путь стоимость падает почти на четверть.

Цены на австралийских и американских проектах составляют $9–11/ МБТЕ, на катарских — около $3/ МБТЕ. И не исключён риск того, что переизбыток предложения на рынке заставит общемировой уровень цен сползти вниз, что делает бизнес сам по себе менее прибыльным.

Текущий уровень цен на СПГ (около $13,5 / МБТЕ) в долгосрочной перспективе однозначно является неустойчивым, считает аналитик ФГ "Финам" Сергей Кауфман.

По его словам, большинство новых проектов имеют уровень безубыточности при ценах в диапазоне $5–8 за МБТЕ, уровень $7–8 за МБТЕ исторически являлся комфортным и равновесным для отрасли.

"По мере роста предложения со стороны США, Катара, России и некоторых других стран действительно возможно снижение цен до уровней, которые наблюдались до 2021 года, если на стороне предложения не произойдёт очередных форс–мажоров. В то же время “Новатэк”, являющийся ключевым игроком в российской отрасли производства СПГ, выделяется на мировой арене низкой полной себестоимостью — ниже только у Катара. На этом фоне мы не ожидаем, что потенциальное снижение цен отразится на проектах “Новатэка”, однако оно может вынудить менее эффективных конкурентов России на глобальном рынке (например, некоторые американские компании) отказаться от своих планов. Также отметим, что пока российская отрасль СПГ находится в стадии развития и не является критически важной для бюджета на фоне льгот, которыми пользуются новые проекты", — рассуждает Сергей Кауфман.

В текущей геополитической конфигурации ускорение сроков ввода в эксплуатацию СПГ–проектов может позволить российским компаниям занять устойчивые ниши для долгосрочных поставок, отмечает генеральный директор "НААНС–Медиа" Тамара Сафонова.

"В настоящее время мы наблюдаем тренды по снижению поставок газа трубопроводным транспортом на фоне роста грузооборотов СПГ. В перспективе до 2050 года, согласно оптимистичному сценарию, мировой спрос на газ как наиболее экологичный вид топлива в переходный период может расти при условии развития производственных мощностей и численности населения", — напоминает эксперт.

Помимо этого, отмечает она, важным для России становится участие дружественных стран — импортёров СПГ, которые будут выступать гарантами приобретения продукции в будущем.