Вклады населения в петербургских банках растут на фоне высоких ставок. Быстрее всего прибавляют вклады на 3–6 месяцев.

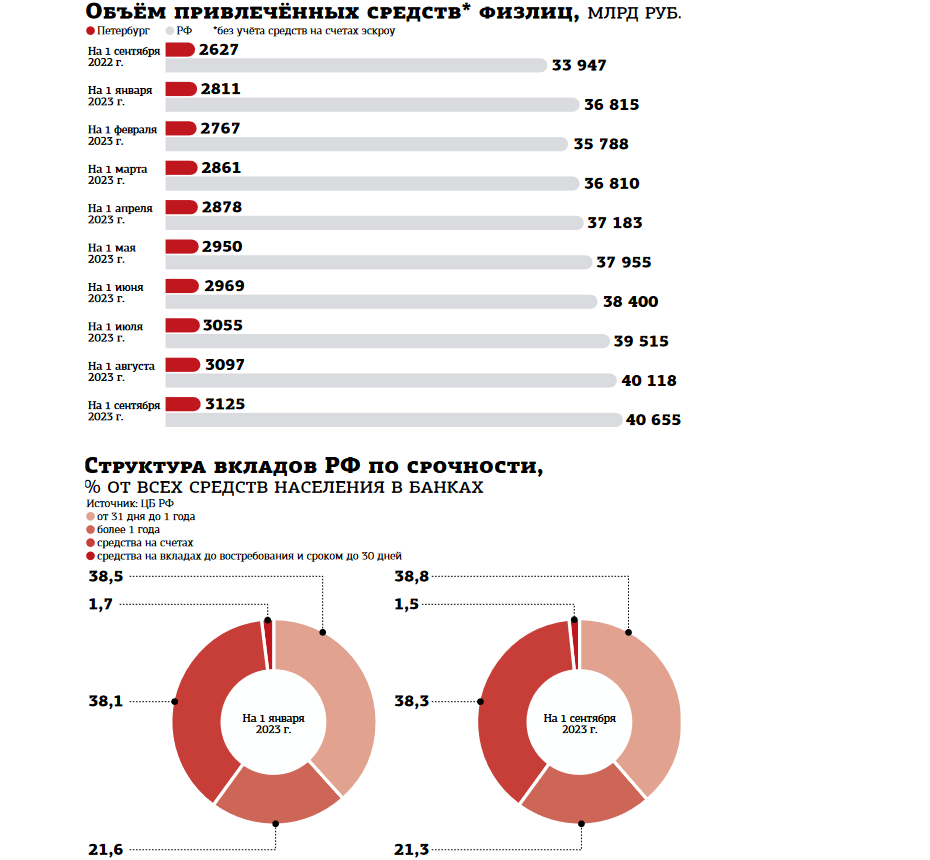

Как сообщили в Северо–Западном главном управлении Банка России, общий объём вкладов и других привлечённых средств физических лиц в Петербурге (без учёта средств на счетах эскроу) достиг на 1 сентября 2023 года 3,125 трлн рублей против 2,811 трлн на 1 января 2023 года и 2,627 трлн на 1 сентября 2022 года. Рост составил 11,2 и 19% соответственно.

В августе в целом по стране наблюдался переток средств с текущих счетов физических лиц на срочные вклады, что связано с повышением ключевой ставки Банком России, пояснили в пресс–центре Северо–Западного ГУ ЦБ. Средняя максимальная процентная ставка по вкладам в рублях в десяти крупнейших российских банках в начале августа составляла 8,15%, а уже к концу месяца увеличилась до 9,66% годовых (регулятор учитывает максимальные ставки по вкладам, доступным любому клиенту без ограничений и предварительных условий).

Общероссийская динамика роста вкладов граждан за 7 месяцев была значительно ниже. Согласно данным ЦБ РФ, в целом по стране депозиты физлиц за 7 месяцев 2023 года увеличились без учёта средств на счетах эскроу на 6,2%, до 24 трлн рублей. Но показатели за 8 месяцев догоняют петербургские: рост депозитов физлиц составил уже 10%, они достигли 24,9 трлн рублей, отмечает Даниил Болотских, аналитик компании "Цифра брокер". Он считает, что до конца года объём депозитов физлиц достигнет 26 трлн.

Статистики ЦБ за 9 месяцев пока нет, но данные банков говорят о том, что в первом осеннем месяце объём депозитов граждан продолжил активно расти. В первой декаде сентября средняя максимальная ставка составляла уже 9,7%, во второй — 9,77%, а в третьей поднялась до 10,19%. Для сравнения: в январе 2023 года процентные ставки по вкладам физических лиц в рублях сроком до 1 года в среднем составляли 5,03% годовых, на срок свыше 1 года — 7,25%, в мае — 5,4 и 7,3% соответственно. После августовского повышения ключевой ставки на 3,5 процентного пункта (п. п.), до 12%, ставки по депозитам выросли не более чем на 2 п. п., а ставки по кредитованию — до 5 п. п., отмечает кредитный брокер, генеральный директор ГК "Белый остров" Сергей Островский. При повышении ключевой ставки в сентябре до 13%, то есть ещё на 1 п. п., доходность депозитов снова немного подросла и в некоторых банках достигла ключевой ставки, добавляет он. "Высокие ставки всегда привлекают вкладчиков. Многие снимают деньги со своих недорогих вкладов и вносят их на более прибыльные и длительные", — говорит Сергей Островский.

Быстрая реакция

Ставки по вкладам растут вслед за ключевой ставкой Банка России, однако это повышение всё–таки меньше, чем 4,5 п. п., на которые ключевая ставка увеличилась начиная с 1 августа. Кредитные организации имеют запас ликвидности для финансирования активных операций и рассчитывают, что монетарная политика будет постепенно смягчаться, считает управляющий директор, руководитель группы рейтингов финансовых институтов АКРА Валерий Пивень. Всё это, по его мнению, ведёт к ограничению роста ставок, который в основном приходится на короткие депозиты.

В августе спрос на срочные вклады в "Сбере" в Северо–Западном федеральном округе (СЗФО) вырос на 67% по сравнению с июлем этого года и на 92% — с августом прошлого, сообщили в пресс–службе Северо–Западного Сбербанка. При этом объём вложений увеличился на 85 и 143% соответственно и составил 197 млрд рублей. Больше других в августе накопили петербуржцы — 116 млрд, что в 2 раза превышает показатели июля–2023 и в 2,8 раза — результаты августа прошлого года.

Банк объясняет такой тренд в первую очередь увеличением доходности вкладов. Средний размер депозита в "Сбере" по итогам 8 месяцев в СЗФО составил 770 тыс. рублей, в Петербурге — 970 тыс. По итогам августа цифры значительно выше — 890 тыс. и почти 1,2 млн рублей соответственно. Через цифровые сервисы оформляется 70% вкладов.

Как отмечают в ВТБ, в текущих экономических условиях основной спрос сосредоточен на краткосрочных вкладах. На долю трёхмесячных депозитов в банке приходится более половины всех открываемых инструментов, в то время как на сроки от полугода до года привлекается порядка 45% депозитов. Продукты сроком от года занимают всего 5% общего объёма рублёвых поступлений. До конца года в банке ожидают сохранения сложившейся структуры привлечения.

Тем не менее за счёт высоких ставок ВТБ надеется привлечь вкладчиков в более долгосрочные вклады. С конца сентября банк увеличил максимальную доходность по депозитам в рублях на 3 года на 2 п. п., до 13% годовых, а при переводе пенсии на счета ВТБ — до 14%.

В Почта Банке приток средств во вклады за 9 месяцев вырос почти вдвое. Только в августе на фоне увеличения ключевой ставки приток средств клиентов всего за неделю увеличился более чем в 5 раз, рассказывает заместитель председателя правления Почта Банка Алексей Охорзин. Основной рост обеспечили среднесрочные депозиты. Хотя в основном потребители сейчас выбирают короткие вклады, согласен он. Более половины новых вкладов в Почта Банке открывается на 3–6 месяцев. "По итогам года мы ожидаем нового рекорда по объёму размещённых средств. Драйвером роста, скорее всего, останутся краткосрочные и среднесрочные вклады, которые быстрее всего реагируют на изменение ключевой ставки", — предполагает он.

В Северо–Западном филиале банка "Открытие" по итогам трёх кварталов депозиты выросли на 14,5%. Структура вкладов по срочности менялась. Так, во II квартале доля вкладов на 6 месяцев снизилась с 35 до 28%, а доля вкладов сроком на год, напротив, выросла с 50,6 до 59%, рассказывает заместитель управляющего по розничному бизнесу Северо–Западного филиала банка "Открытие" Ирина Зуева. В III квартале доля годовых вкладов снизилась до 56%, при этом увеличилась доля вкладов сроком на 3 месяца. Совкомбанк за 9 месяцев увеличил объём вкладов в рублях в Петербурге и Ленинградской области на 4,4%, сумма вкладов в валюте не изменилась. В I квартале депозитный портфель увеличился на 4,7%, во II снизился на 1,2%, в III снова показал рост на 1,7%.

После повышения ключевой ставки 15 августа на 3,5 п. п. ставки на коротких сроках увеличились на 1–1,8% п. п, на длинных — на 0,5 п. п., а на максимальную величину, 3,6 п. п., банк повысил ставку по трёхмесячным вкладам, до 11,5% годовых, рассказали в его пресс–службе.

С 20 сентября, когда ЦБ РФ поднял ключевую ещё на 1 п. п., ставки по вкладам дополнительно увеличились на коротких и длинных сроках на 0,5%.

Терпение простимулируют

Как отмечает Эльвир Максимов, руководитель группы депозитов банка "Санкт–Петербург", на данный момент высокие ставки сосредоточены именно на коротких сроках (3 и 6 месяцев), поэтому и спрос больше сосредоточен в этой области. "Длинные сроки по ставкам подросли незначительно. Вероятно, в ближайшее время банки приведут линейку ставок к более привычному виду, когда ставки на длинных сроках будут так же привлекательны", — предсказывает Эльвир Максимов.

Данные ЦБ подтверждают этот вывод. В течение сентября наиболее высокими средние максимальные ставки были по вкладам на срок от 91 до 180 дней — 11,17%, тогда как на срок до 90 дней — 9,19%, а на срок свыше 1 года — 9,99%.

Чтобы стимулировать развитие рынка долгосрочных депозитов, ЦБ РФ предлагает обсудить возможность увеличить по ним размер страхового возмещения (сейчас это 1,4 млн рублей независимо от срока). В ходе Международного банковского форума в Сочи председатель Банка России Эльвира Набиуллина предложила сделать такое возмещение выше, чем по коротким вкладам, а также предусмотреть уменьшение страховых отчислений в Агентство по страхованию вкладов (АСВ) по долгосрочным вложениям. Кроме того, с инициативой по отмене НДФЛ на вклады сроком выше одного года выступил Минфин.

Отмена налога на долгосрочные вклады будет стимулировать интерес граждан к таким депозитам, что, в свою очередь, позитивно скажется на увеличении сроков ресурсов, привлекаемых банками, считает руководитель службы пассивов и комиссионных продуктов Почта Банка Геннадий Чаусов. Длинные ресурсы позволяют банкам снижать процентные риски и развивать долгосрочные программы кредитования, в том числе ипотеку и автокредитование.

Повышение страхового покрытия по длинным депозитам Геннадий Чаусов также считает своевременной инициативой, которая подтолкнёт россиян к долгосрочному финансовому планированию. Это, в свою очередь, позволит сформировать у граждан правильную накопительную и защитную модель поведения и создать "подушку безопасности" для трудных периодов.

"На текущий момент долгосрочные вклады не пользуются большим спросом, поскольку граждане опасаются замораживать средства на долгий срок. Однако можно ожидать, что спрос на них существенно вырастет в случае появления преимуществ в виде отмены налога и повышения страхового покрытия, а также при условии сохранения стабильной экономической ситуации", — объясняет банкир.

Максимальная сумма возмещения по вкладам в 1,4 млн рублей, выплачиваемая АСВ, была установлена ещё в 2014 году (до этого она составляла 700 тыс. рублей), то есть прошло уже 9 лет, обращает внимание председатель правления Цифра банка Игорь Пучков. "В силу инфляции, изменения доходов граждан и т. д. сумму пора актуализировать. Увеличение максимальной застрахованной суммы позволит гражданам без риска размещать большее количество средств в банке", — уверен он.

Упомянутые инициативы будут служить дополнительным стимулом для вкладчиков только в совокупности с высокими ставками по депозитам, когда доходность по вкладам сравнима с доходностью других инструментов, считает Игорь Пучков. Если же доходность по длинным вкладам станет невысокой, они не будут интересны населению и освобождение от налогов тут не поможет, констатирует банкир.

Аналитик ГК "Финам" Игорь Додонов не видит больших препятствий для принятия данных мер, но добавляет, что эффект от них вряд ли будет существенным. "Проблема заключается в высокой экономической неопределённости в стране, значительных геополитических рисках, повышенной инфляции, нестабильности курса рубля. В таких условиях, думаю, не многие решатся замораживать деньги на долгосрочном вкладе, даже с учётом возможных новых бонусов", — говорит он.

"В последнее время регулирующие органы действительно проявляют беспокойство в отношении того, что разрыв срочности активов и пассивов, поддерживаемый среди прочего увеличением доли ипотеки и проектного финансирования в портфелях банков, увеличивается. Банк России и министерство финансов рассматривают различные способы влияния на ситуацию, чтобы, с одной стороны, снизить процентный риск, с другой — поддержать приток длинных ресурсов", — отмечает Валерий Пивень.

Он считает, что в условиях высоких процентов и уменьшения пространства для дальнейшего повышения ключевой ставки банкам в целом выгодна существующая ситуация — в случае снижения ставок пассивы будут переоцениваться быстрее, чем активы.

Доллар перемещается в ячейки

Говоря о развитии ситуации на рынке вкладов Петербурга, Валерий Пивень отмечает, что она будет соответствовать федеральной. Выросшие ставки привлекут новых вкладчиков, в результате чего рост средств на счетах физлиц по итогам года может составить 17–20%. По оценке ВТБ, увеличение ставок по вкладам приведёт к дополнительному притоку средств населения в банки и большую роль здесь сыграют специальные предложения в высокий сезон, в IV квартале. На этом фоне ВТБ ожидает, что по итогам года объём средств на счетах и депозитах физлиц вырастет на 19%, что станет для России рекордом за последние 8 лет. Сам ВТБ увеличит свой розничный портфель пассивов на 24%, сообщает банк в пресс–релизе.

Ирина Зуева полагает, что по итогам 2023 года вклады в рублях окончательно закрепят свое доминирующее положение на петербургском рынке. При этом более половины от их совокупного объёма будут составлять депозиты сроком на 1 год. Кроме того, петербуржцы продолжат активно перераспределять свои сбережения в трёхмесячные вклады в расчёте на дальнейший рост процентных ставок.

Сумма вкладов в иностранных валютах в российских банках устойчиво снижается, добавляет главный аналитик Совкомбанка Наталья Ващелюк. По данным Банка России, на 1 августа 2023 года они составляли в целом по РФ $28,5 млрд против $34,6 млрд на начало 2023 года и $48,4 млрд на 1 августа 2022 года.

Что касается вкладов в таких валютах, как китайский юань или дирхам Объединённых Арабских Эмиратов, то спрос на них хоть и прослеживается, но он невысок. Как показало исследование банка "Открытие", проведённое весной 2023 года, 27% жителей Петербурга готовы открыть вклад в китайских юанях и еще 7% рассматривают вариант вклада, номинированного в дирхамах, но до подписания соответствующих договоров дело пока не доходит. При этом каждый пятый житель города продолжает копить деньги в валюте. Крупные сбережения в долларах и евро перемещаются из вкладов в банковские ячейки.

“

Резкое увеличение ключевой ставки добавило привлекательности банковским вкладам как инструменту инвестиций, что привело к приросту объёма вкладов в банках. Однако в банковской системе по–прежнему наблюдается дефицит долгосрочных вкладов, который может быть снижен за счёт повышения доходности длинных депозитов. На рост доходности для инвестора повлияет как уменьшение страховых взносов по таким продуктам (за счёт чего банки могут чуть повысить ставки), так и ожидаемая отмена НДФЛ по вкладам свыше 1 года. Хотя сами по себе эти факторы не дадут сильного стимула. Для повышения привлекательности долгосрочных инвестиций необходимы снижение инфляционных ожиданий населения и стабильная макросреда.

Егор Лопатин

заместитель директора группы рейтингов финансовых институтов агентства НКР

“

Банки традиционно корректируют продуктовые условия вслед за изменением ключевой ставки ЦБ РФ. Например, Росбанк уже на следующий день после последнего повышения ключевой ставки поднял максимальную ставку до уровня ключевой — 13% годовых. Сейчас мы продолжаем обновлять условия продуктовой линейки, повысив ставку до 13,5%. В основном в текущей экономической ситуации клиенты интересуются среднесрочными вкладами (на 6–12 месяцев), и по ним мы улучшаем условия. Можно говорить об увеличении доли таких депозитов относительно других инструментов с более гибкими параметрами (накопительных и брокерских счетов). При этом долгосрочные вклады по–прежнему остаются в портфеле консервативных инвесторов в качестве одного из инструментов.

Елизавета Тимофеева

директор территориального офиса Росбанка в Петербурге