Через год вступит в силу новация о самозапрете на кредитование. Как будет работать этот механизм?

Согласно изменениям в законодательстве, с 1 марта 2025 года любой гражданин сможет обратиться в МФЦ или подать заявление через "Госуслуги", чтобы запретить оформлять на себя кредиты и займы. Механизм будет работать и в обратную сторону: если человек передумал, он также через заявление снимает запрет и спустя несколько дней может подавать заявки в банки или микрофинансовые организации.

В чём особенности самозапрета

Основная цель нововведения — попытаться защитить граждан от мошенничества. С распространением дистанционных способов выдачи кредитов резко выросло количество случаев, когда люди узнают, что на них кто–то оформил ссуду, причём не сразу, а уже после гневного звонка кредитора или визита коллектора.

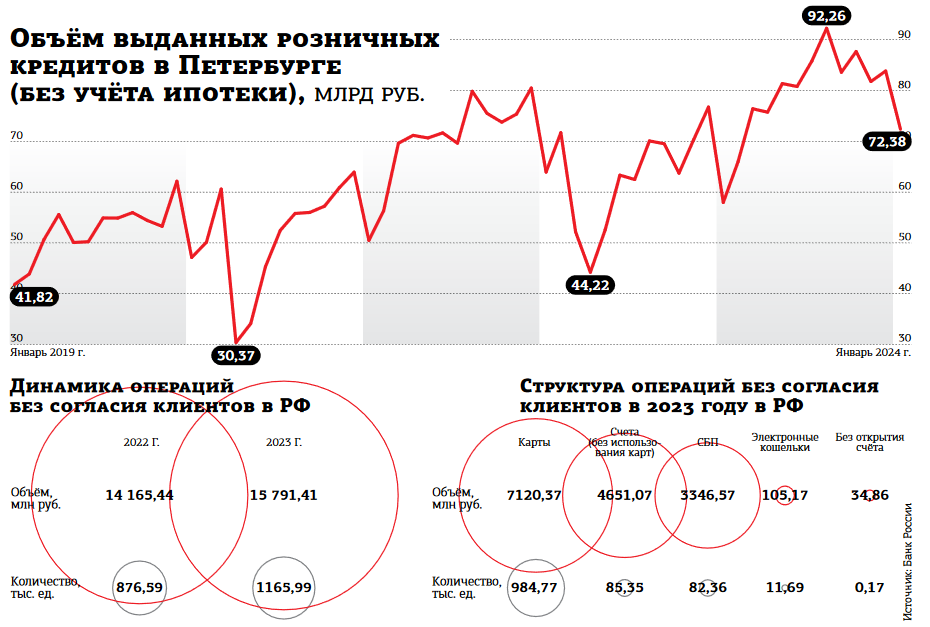

Масштаб проблемы замолчать не удаётся. По оценке Банка России, в 2023 году объём операций без согласия клиентов увеличился по сравнению с 2022–м на 11,5%, до 15,8 млрд рублей. На треть выросло и количество операций, превысив 1,16 млн. И это только учтённые и официальные данные, о которых участники финансового рынка сообщили регулятору, а им, в свою очередь, рассказали пострадавшие. Средняя сумма похищенного снижается — до 13,5 тыс. рублей с 16,2 тыс. в 2022–м. То есть мошенники уже не гнушаются более мелкими суммами, чем раньше.

Впрочем, выделить из 15,8 млрд похищенных рублей долю кредитов и займов, оформленных "без ведома", невозможно. Статистика в целом отражает объём украденных денег любыми способами: после компрометации данных банковских карт, предоставления доступа посторонним в интернет–банк, а также пресловутых методов социальной инженерии, когда мошенники убеждают переводить деньги на некий "безопасный" счёт или оформить кредит, если денег на счёте мало. Приятно, что вдвое вырос объём возвращённых клиентам денег. Но он несопоставим с размерами потерь: в 2023 году кредитные организации вернули всего лишь 8,7% (1,4 млрд рублей) против 4,4% (618 млн) годом ранее.

Летом 2022 года Банк России принудил всех своих подопечных принимать от граждан заявления о запрете выдачи им ссуд или установлении лимитов на расходные операции. Но такой механизм работает в отношении лишь одного кредитора, который получил заявление. Чтобы оградить себя от любых несанкционированных ссуд, гражданину предлагалось лично посетить 360 банков и 1 тыс МФО, расположенных по всей стране.

Новый механизм существенно расширяет действие запрета. И избавляет от необходимости личных походов к кредиторам: теперь к схеме подключаются бюро кредитных историй (БКИ), которые обладают всей информацией о выданных и погашенных ссудах. Сведения о включении или отключении самозапрета будут отражены в кредитном отчёте. И доступны всем действующим кредиторам в России.

Как будет работать новый механизм

Информация в отчёте БКИ после получения заявки будет обновляться через 3 рабочих дня. Установить самозапрет могут даже те граждане, у которых никогда раньше не было взаимоотношений с МФО или банками и, соответственно, у которых сегодня отсутствует кредитная история: БКИ специально создадут её для установки запрета.

Потенциальный кредитор при поступлении заявки обязан проверить кредитную историю клиента: если самозапрет установлен, то должен последовать отказ в предоставлении кредита. Если кредитор всё же выдаст ссуду, то заёмщику легально можно будет не возвращать кредит. Именно из–за этого нюанса и банки, и МФО изначально были против принятия закона, так как опасались роста случаев нового вида мошенничества. Впрочем, этот момент учтён "сроком обновления информации в БКИ" 3 рабочих дня (но, видимо, это скажется на увеличении сроков оформления кредитов).

Законодатель не стал распространять самозапрет на проведение расходных операций. Вероятно, и здесь есть определённая логика. Если человек имеет деньги на счёте в конкретном банке, то ему должно быть несложно установить лимиты именно в нём. Другим финансовым организациям он вряд ли будет интересен.

Важно отметить, что нововведение затрагивает только беззалоговые ссуды: самомозапрет можно наложить исключительно на потребительские кредиты (наличными или в магазинах) и займы в МФО. Запретить себе (или на свой паспорт) ипотеку, автокредит или образовательный кредит с государственной поддержкой не получится.

Через "Госуслуги" механизм заработает с 1 марта следующего года, через МФЦ — только с 1 сентября 2025 года. Снять самозапрет можно точно так же, но с учётом задержки во времени. Он будет отменён не ранее чем через двое суток после установления. Это ещё один способ снизить риски мошенничества и дать время человеку подумать, точно ли он по доброй воле стал оформлять кредит.

Устанавливать и снимать запрет можно бесплатно неограниченное количество раз. И такие хаотичные действия не должны испортить кредитную историю.

“

Принятие закона о возможности вводить самозапрет, безусловно, затруднит мошенникам и оформление кредитов по украденным документам, и психологические манипуляции заёмщиками. Важно отметить, что он вступит в действие только через год, что связано с необходимостью подготовки всех ведомств и организаций к его применению. До этого времени гражданам, которые хотели бы ввести самозапрет, необходимо самим проявлять бдительность и, в частности, регулярно проверять свою кредитную историю.

Алексей Волков

директор по маркетингу национального бюро кредитных историй

“

Самозапрет может стать эффективным инструментом борьбы с мошенничеством. Чем выше уверенность людей в безопасности услуги, тем лучше отношение к ней. Вместе с тем мы допускаем, что может возникнуть новая недобросовестная потребительская практика (во всяком случае в первые годы применения механизма самозапрета). Человек, осознанно не возвращающий долг по кредиту или займу, будет "инсценировать" снятие запрета злоумышленниками. Например, снимать запрет перед взятием ссуды, в дальнейшем опираясь на позицию, что его данные и аккаунт на "Госуслугах" были скомпрометированы, а у него "на самом деле" стоял самозапрет, который злоумышленники и сняли. Не думаем, что такая практика будет иметь массовый характер, и совершенно точно, если она действительно возникнет, рынок найдёт действенный ответ.

Елена Малышева

коммерческий директор Summit Group (МФК "Саммит")