Такое затишье последний раз было в апреле–мае прошлого года, в разгар санкционной кампании.

Как подсчитали в Nikoliers, за два зимних месяца в Петербурге в продажу поступило 2,6 тыс. квартир общей площадью 97 тыс. м2, но большая часть из них — новые очереди уже существующих проектов. В Ленобласти ещё меньше — 660 квартир на 36 тыс. м2. Впрочем, в областном Всеволожске хотя бы есть новые проекты: ЖК "Дом на набережной", ЖК "Tre Kronor" и ЖК "Жукова 18".

"В прошлом году на рынок (петербургской агломерации. — Ред.), несмотря на все сложности, вышло суммарно около 80 тыс. квартир (3,4 млн м2): 53,5 тыс. квартир (2,4 млн м2) в городе и 26,1 тыс. лотов (1 млн м2) в области. Общий объём нового предложения жилья сократился на 20%, поскольку девелоперы не заинтересованы предлагать рынку все свои проектные решения и выводят в продажу ограниченное количество корпусов", — рассказывает Алина Базаева, старший аналитик Nikoliers.

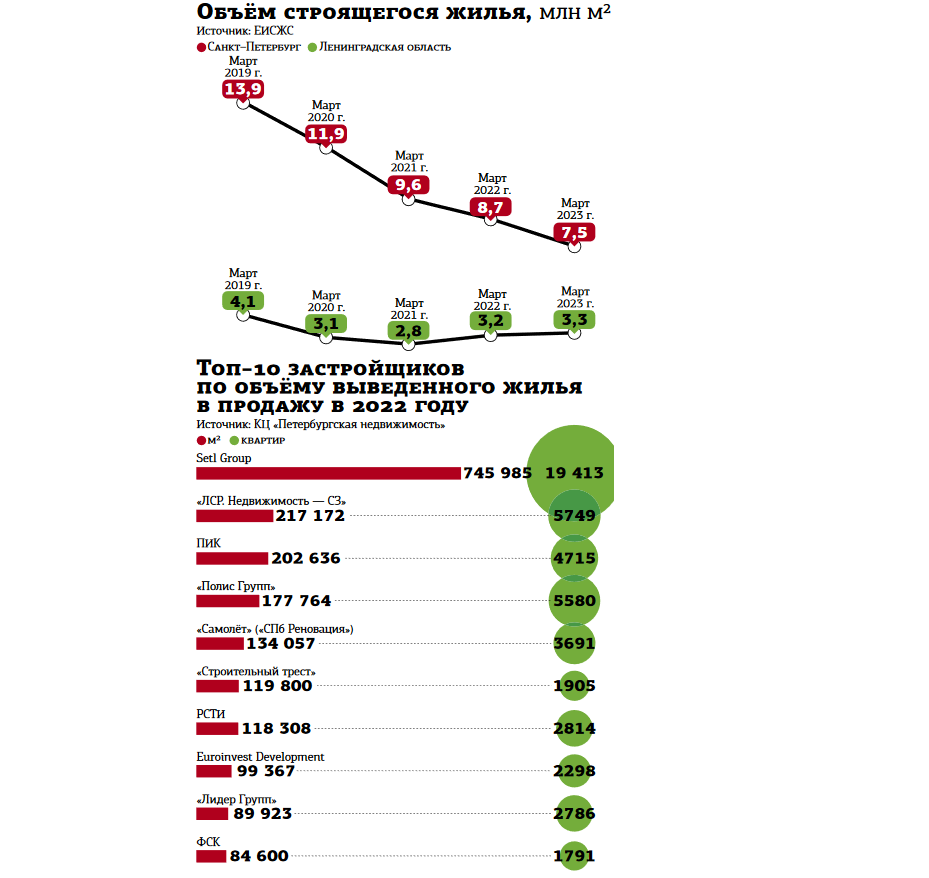

При этом, по данным ЕИСЖС, общая площадь строящихся в агломерации жилых комплексов за год сократилась с 12,1 млн м2 до 10,8 млн м2. А доля непроданных квартир увеличилась с 37 до 41%.

По оценкам экспертов, если эти тенденции сохранятся, то всего на продажу по итогам года будет выведено менее 1 млн "квадратов", и это будет самый низкий результат по последние 15 лет. А суммарный объём строящегося жилья в агломерации упадёт до 9–9,5 млн "квадратов".

Рынок сейчас живёт в совершенно иных условиях, нежели 2–3 года назад.

“

"Мы перешли к модели умеренного предложения и спроса. Повлияли среди прочих факторов переход на проектное финансирование, коронавирус, беспрецедентный рост цен на стройматериалы и рост себестоимости строительства", — перечисляет Ольга Трошева, руководитель консалтингового центра "Петербургская недвижимость".

Кроме того, активность вывода на рынок новых объектов зависит от того, как идут продажи у самого девелопера — чем больше он продаёт, тем больше выводит на рынок.

В ожидании дефицита

Причины для снижения вывода новых объектов разные. "У кого–то проблемы с банковским финансированием либо личные планы поменялись — единого кейса нет. Возможен ли дефицит? Полагаю, что да, не в ближайший год, но в перспективе вполне вероятен. С уверенностью можно сказать, что уже сейчас ликвидных проектов остаётся всё меньше", — согласен Виталий Бахарев, директор ГК "Альфа Фаберже"

Впрочем, по мнению девелоперов, динамика хоть и не радужная, но не критичная. "Скорее ожидаемая. Спрос сейчас нельзя назвать высоким. К тому же объём выданных кредитов, предоставленных гражданам по программам господдержки, уже в январе сократился втрое, до 134 млрд рублей (в декабре 2022–го он составил 381 млрд рублей). Вот так выглядят в цифрах ужесточения условий по льготным займам", — констатирует Юрий Грудин, генеральный директор компании Formula City.

При этом не все ставят проекты на паузу. "Мы не меняли своих планов на 2023 год. В начале февраля вывели в продажу вторую очередь проекта на намывных территориях Васильевского острова, анонсировали скорый старт продаж нового проекта в Шушарах. В первом полугодии представим рынку ещё один проект, а может, и два", — говорит Максим Турта, руководитель департамента группы "Аквилон".

Поведение покупателей отражает надежды на снижение цен на фоне падения спроса, а застройщики, в свою очередь, приостанавливают выход новых проектов, чтобы избежать рисков затоваривания. "Спрос начинает просыпаться, но ожидания клиентов по отношению к строительным проектам остаются весьма высокими", — говорит Юрий Грудин.

Ещё один тренд 2023 года — произошёл отток покупателей на вторичный рынок. "Цены на нём стали ниже первички, и люди переключили своё внимание туда, где предложения более чем достаточно. Особенно учитывая, что первичка перестала производить принципиально новый продукт", — рассказывает Виолетта Басина, гендиректор ГК "Омакульма".

Где взять спрос

Основными инструментами для стимулирования спроса в ближайшей перспективе будут совместные программы застройщиков и банков. "Речь идёт прежде всего о достижении комфортной для заёмщиков ипотечной ставки 4% годовых. С большой долей вероятности именно этот уровень ставок станет стандартом для совместных программ в 2023 году", — говорит Мария Орлова, директор по продажам ГК "А101" в Санкт–Петербурге.

При выводе на рынок новых программ застройщики будут ориентироваться на предельно допустимый для большинства граждан размер первоначального взноса и комфортный ежемесячный платёж по ипотеке.

"Предельная сумма ежемесячного платежа, на которую готовы потенциальные покупатели жилья в Петербурге, сегодня составляет 40 тыс. рублей, а больше половины клиентов не обладают возможностью внести в качестве первоначального взноса более 500 тыс. рублей", — подсчитали в "А101".

По мнению Марии Чёрной, генерального директора "Бонава Санкт–Петербург", говорить о дефиците предложения преждевременно прежде всего потому, что дефицит подразумевает высокий спрос, а сейчас на рынке нет покупательской активности из–за резкого падения доходов населения и общих опасений делать крупные покупки.

"Если предложение будет сокращаться, то это будет происходить по инициативе девелоперов. Что касается стимулирования спроса, то, на мой взгляд, оно должно быть направлено на повышение доступности жилья через снижение его стоимости. Но в нынешней рыночной ситуации мы не видим предпосылок для этого", — считает Мария Чёрная.

Цена вопроса

Оснований для снижения цен на первичном рынке девелоперы не видят. Прежде всего потому, что минимальная цена квадратного метра в проекте закреплена в согласованной банком финансовой модели. Кроме того, себестоимость строительства, несмотря ни на что, не снижается. Как подсчитали в "Петербургской недвижимости", за год она выросла на 15–20%. Наибольший вклад в рост цен дали стройматериалы. Пик пришёлся на март–май прошлого года, когда некоторые позиции подорожали в 1,5–2 раза.

"С декабря 2021 года по декабрь 2022–го цены на минеральную вату выросли на 94%, на гидроизоляционные материалы — на 71%, на керамические кирпичи и плитку — на 38%, на ламинат — на 6%, на пластиковые трубы — на 48%, на светильники — на 60%", — рассказывает Ольга Трошева. Ещё один фактор, который добавляет головной боли девелоперам, — строительство социальной инфраструктуры. Его стоимость выросла пропорционально, поскольку стройматериалы те же. Какого–либо механизма льготного финансирования соцобъектов или субсидий на стройматериалы на эти цели не существует. Сейчас около 20% стоимости строительства составляют социальные обязательства: от школ и детсадов до дорог. Как текущая ситуация скажется на ценах, спрогнозировать сложно. "Многие застройщики дают существенные скидки, поэтому номинально цены могут расти, а фактически оставаться прежними. Но в итоге они всё равно отыграют позиции и вернутся к прежним и выше значениям", — уточняет Виталий Бахарев.

“

Спрос и предложение всегда находятся в поиске взаимного баланса. В продажу поэтапно выходят новые площади в уже строящихся крупных объектах, тем самым пополняя предложение. В то же время спрос в самом массовом сегменте, в комфорт–классе, снизился. В этих условиях смысла активно наращивать предложение нет. Исключение — локации, где спрос высок. Например, за счёт привлекательной цены или дефицита предложения. Такие есть, и там проекты появляться будут. Субсидированные и другие специальные программы полностью с рынка пока не ушли. Ежемесячный платёж по ипотеке и размер первоначального взноса остаются базовыми критериями выбора для покупателя. Девелоперы стремятся привести эти параметры в соответствие с ожиданиями покупателей.

Сергей Софронов

коммерческий директор ГК "ПСК"

“

Безусловно, вывод новых проектов значительно снизился. Для сравнения: за последний квартал 2022 года количество стартовавших ЖК в Санкт–Петербурге и области снизилось вдвое относительно сопоставимого периода 2021 года. А последствия очередных ограничений ЦБ и двух–трёхкратный рост типовых ежемесячных ипотечных платежей после ограничения ставок ниже 4–6% рынок полноценно ощутит в объёме зарегистрированных ДДУ уже в марте. В целом тренд на снижение плановых показателей ввода жилья соответствует макроэкономической ситуации и в среднесрочной перспективе способен предотвратить резкое снижение средней цены квадратного метра по региону. Далее, по мере стабилизации геополитической ситуации и распродажи остатков во введённых в эксплуатацию объектах (по предварительной оценке, около 10–12%), не исключено оживление рынка.

Ольга Рянкель

руководитель дирекции аналитики и ценообразования компании e. Development